涨价2000%,存储之王,花落谁家?

存储行业,喜迎泼天富贵!

2025年,存储行业迎来涨价潮,部分型号DDR4价格年内涨幅接近2000%。

行业周期上行,厂商们全力赶工,只为接住这泼天富贵,多家存储厂商发布业绩预告或年报,宣告驶入业绩增长快车道。

预告显示,2025年佰维存储净利润同比增长437.56%,增速在头部阵营中领跑;澜起科技则有望以22.36亿元的净利润,成为净利润规模最大的存储企业。

澜起科技、佰维存储分别代表了存储行业的两大阵营——存储芯片厂与存储模组厂商。

那么,在本次存储超级周期中,究竟哪一类企业获益更多呢?

上游:盈利能力强

分类来看,兆易创新、澜起科技是存储芯片厂商,佰维存储、江波龙、德明利是存储模组厂商。

对比两大阵营的业绩表现,我们发现一个有趣的现象。2025年,存储芯片厂商的净利润增速不算高,但净利润规模比模组厂商更高。

这种反差在周期底部更为明显。

以2023年为例,江波龙、佰维存储处于亏损,德明利只赚了2500万元,兆易创新、澜起科技依旧保持了超亿元的净利润。

造成差异的原因还要从所处产业链位置不同说起。

兆易创新、澜起科技属于存储产业链的上游,主要生产存储芯片,提供给佰维存储、江波龙、德明利等中游厂商进行存储模组组装。

2025年前三季度,兆易创新、澜起科技的固定资产、在建工程总和都在12亿元左右,分别占总资产的5.8%、9.1%。

可见,Fabless轻资产运营是两家公司的共同特点,主要是将晶圆制造、封装和测试等环节外包给代工厂,专注设计环节。

这也让两家公司的债务包袱较轻。自2019年上市后,澜起科技的账上就没有一分钱的长短期借款。2025年前三季度,兆易创新只有6.2亿元短期借款,没有长期借款。

钱不花在建厂上,花在哪里了呢?

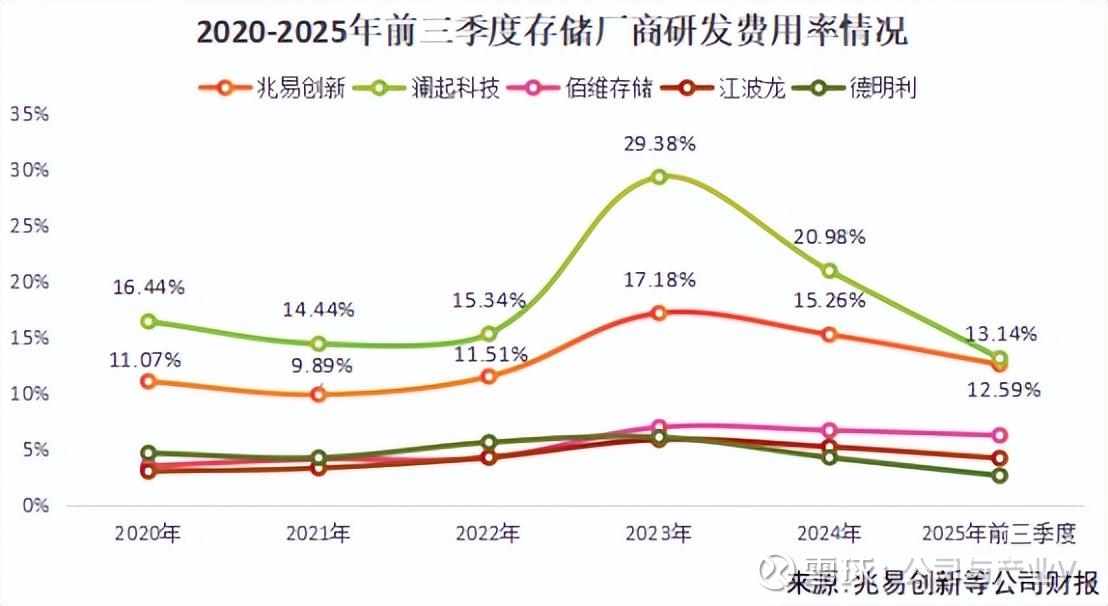

2020-2025年,澜起科技的研发费用从3亿攀升至约9.15亿,研发费用率维持在16%左右。

2020-2025年前三季度,兆易创新研发费用率也几乎在10%以上,与佰维存储、江波龙、德明利常年维持在7%以下的研发费用率形成鲜明对比。

高研发投入带来的效果也很显著。

以2024年销售额计算,兆易创新是全球唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM及MCU四大产品线均跻身全球前十的芯片设计企业。

由于数据中心和AI应用对高带宽内存HBM的需求激增,三星、美光、SK海力士等头部厂商不同程度减产或停产中低端产品,压缩了利基型DRAM产能,导致供应缺口增大。

兆易创新披露,2025年公司利基型DRAM业务营收有望超预期达成同比增长50%的目标,超越MCU业务成为其第二大产品线。

展望未来5年国内30-40亿美元的利基DRAM市场,兆易创新的目标是取得至少三分之一的份额。

内存接口芯片是连接CPU与内存的桥梁,其性能直接决定了数据的读取效率。

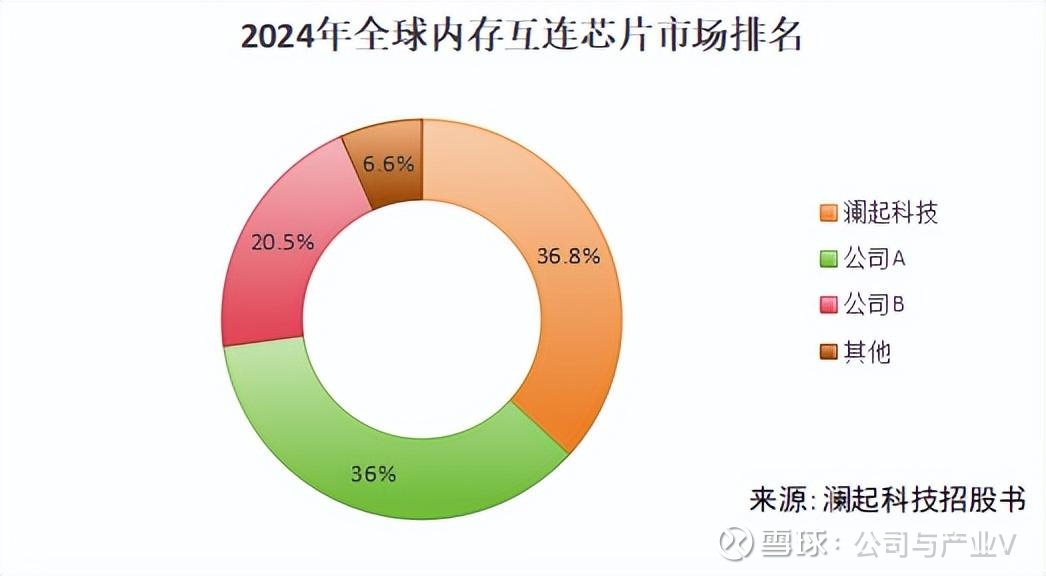

目前,内存接口芯片发展到了第五代产品DDR5,全球市场只剩三家主流厂商,其中之一就是澜起科技。

以2024年收入计算,澜起科技是全球第一大内存接口芯片厂商,市占率为36.8%。公司也是DDR5 RCD国际标准的牵头制定者。

从出货节奏来看,2025年第三季度,公司DDR5第三子代RCD芯片销售收入首次超过第二子代产品,第四子代RCD芯片开始规模出货,第六子代产品已在研发中。

得益于产品结构优化和市场需求扩大,2025年澜起科技互连类芯片销售收入再创新高,达51.39亿元,同比大增53.43%,毛利率高达65.57%,同比提升2.91个百分点。

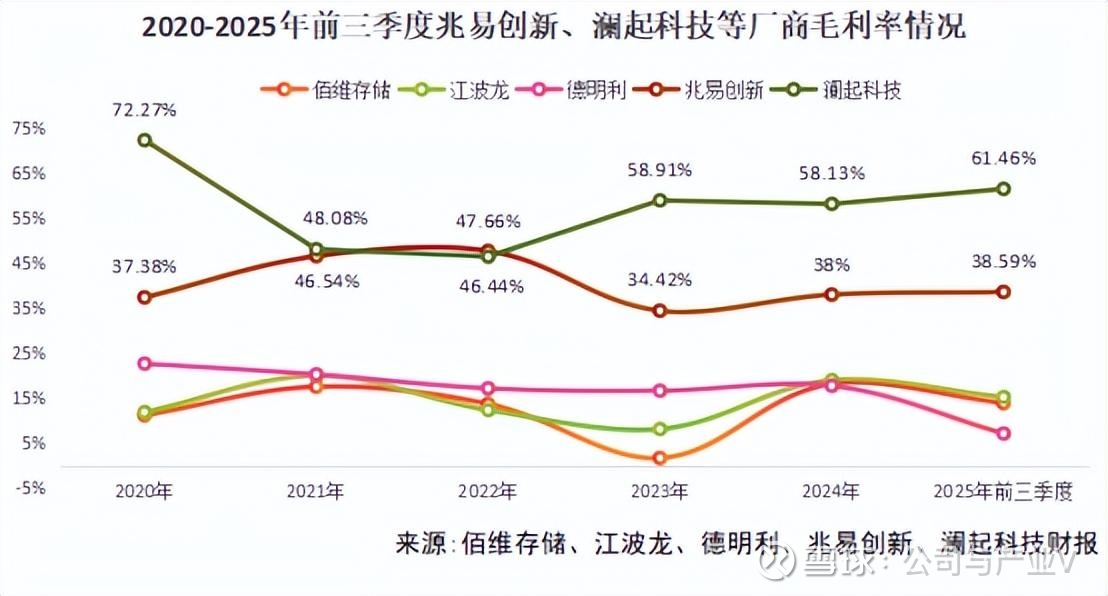

2020-2025年前三季度,兆易创新毛利率维持在30%以上,澜起科技更是在45%以上,而佰维存储、江波龙、德明利的毛利率几乎均不到20%。

乍看之下,存储芯片厂商似乎从存储涨价周期中的获益较少。

但实际上,兆易创新、澜起科技的业绩更具韧性,通过轻资产运营和高研发投入构建了技术护城河,提升抗风险能力,受行业周期影响相对较小。

中游:业绩弹性高

存储芯片发货后,交由存储模组厂商加工,这时佰维存储、江波龙、德明利就拿出各自的独家秘诀。

江波龙的杀手锏是模式创新,其自创的TCM技术合约制造经营模式,让上游晶圆原厂与下游客户直接对接,快速适应行业需求变化。

佰维存储则是行业内最早布局研发封测一体化ISM模式的企业,也是全球唯一一家具备晶圆级封装能力的独立存储厂商。

德明利走的是战略转型之路,从消费类存储升级为企业级存储厂商,同时也在研发主控芯片、布局封装。

尽管路径不同但殊途同归,存储模组厂商最终目的都是提升议价能力。

存储器主要由存储芯片、主控芯片和其他组件三部分组成。存储芯片用来存储数据,主控芯片控制数据进出,合计成本占高达80%。

存储模组厂商赚的是加工费也是差价,如果能由组装环节延伸到自己研发主控芯片、做封装,不仅省下外包成本,还能给客户提供一体化服务,从而在产业链博弈中赢得更大话语权。

具体来看,江波龙多款主控芯片已批量应用,截至2025年三季度末,公司自研的主控芯片累计部署量已突破1亿颗。

值得一提的是,公司成功完成UFS4.1主控芯片的首次流片,成为全球少数具备该主控芯片自研能力的企业。UFS4.1是消费级存储的高端产品,也是Tier1大客户旗舰智能终端机型的首选存储配置。

公司采用“1+8”层叠封装技术的NAND Flash,和采用QFN“1+4”层叠封装技术的DDR产品封装良率均超过99.9%。

依托主控芯片、固件算法、封装测试的全栈能力,江波龙与多家晶圆原厂及头部智能终端客户达成深度合作,签署长期供货协议LTA或商业合作备忘录。

佰维存储也推出首款自研主控芯片SP1800,覆盖Bumping、Fan-in、Fan-out、RDL等晶圆级先进封装技术,先进封装良率超95%。

德明利新一代存储卡主控芯片及固态硬盘存储主控芯片已经量产,福田智能制造存储基地的测试生产线,实现了对BGA封装片的自主测试。

2025年,公司嵌入式存储与内存条业务快速增长,分别实现营收36.63亿元、10.51亿元,同比大增334.43%、263.65%。

相比之下,面对存储涨价的机遇,江波龙出手更为果断。

2025年前三季度,江波龙存货高达85.17亿元,规模远超佰维存储、德明利。

这一看似激进的备货策略,实则暗含深意。随着存储价格上涨,前期积攒的库存有望迎来价值重估,为后续盈利埋下伏笔。

2026年,江波龙还在布局更长远的棋局。

2月,公司拟募资37亿元,用于AI领域的高端存储器研发及产业化项目、半导体存储主控芯片研发和高端封测建设,提前卡位高端存储器产能。

总的来说,这一轮存储周期上行,让存储模组厂商尝到了久违的甜头,一扫此前净利润亏损的颓势。

短暂狂欢之后,真正的考验才刚刚开始。如何在芯片巨头与终端品牌之间,扩大议价空间,才是存储模组厂商需要直面的生存问题。

结语

据预测,存储行业产能到2030年左右才能完全满足市场需求。这意味着超级周期远未结束,赢家注定不止一个。

在产业链上游,兆易创新、澜起科技凭借存储芯片的自研能力,获得较高的盈利能力与抗风险能力;佰维存储、江波龙、德明利等中游存储模组厂商则对行业周期起伏更为敏感,在本轮存储周期中,业绩复苏更明显。

说到底,红利是周期的馈赠,但能不能把红利变成底气,靠的还是各家存储厂商的硬实力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。