金发科技,猛攻PEEK材料!

人形机器人量产浪潮,全面来袭!

当外界的目光都聚焦在宇树科技、智元机器人等整机厂商身上时,金发科技这家并不造机器人的公司,已经悄然站上了人形机器人产业链的关键位置。

它一边以PEEK材料等特种工程塑料切入机器人轻量化、高耐磨的核心环节,一边又通过金石成长基金间接持有宇树科技约0.27%股权,同时踩中了卖材料和投整机两条主线。

那么,金发科技究竟是如何从一家传统改性塑料企业,逐步卡位具身智能产业链的?

人形机器人进入量产元年

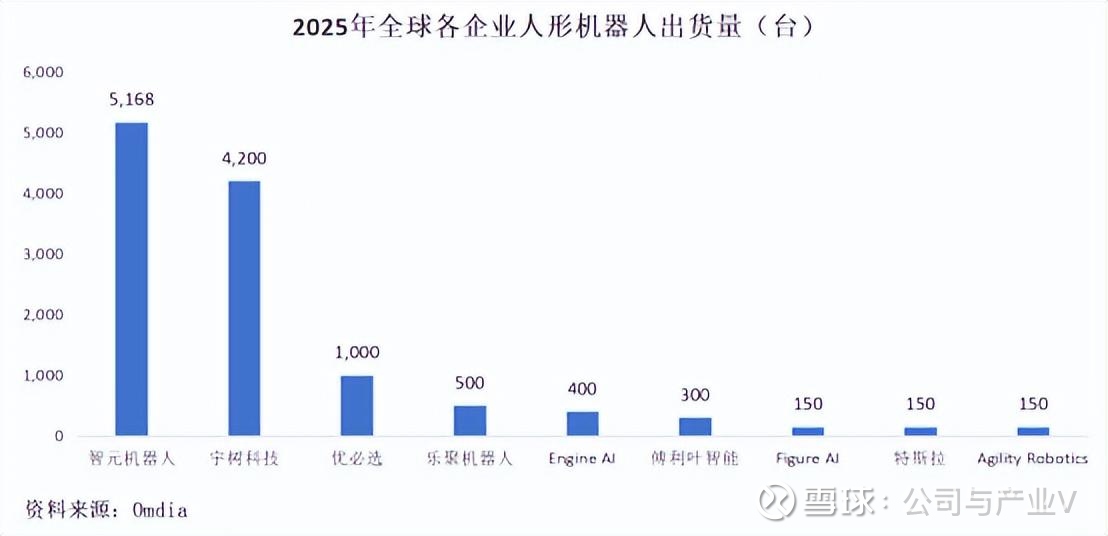

2025年是人形机器人打基础、蓄势待发的关键之年。据Omdia最新数据,2025年全球人形机器人出货量约1.3万台,智元机器人以39%市占率登顶,宇树科技紧随其后。

到2035年,全球人形机器人出货量有望飙升至260万台,意味着未来十年将有200倍的增量空间。

支撑这些机器人实现灵活运动的关键,是材料端的轻量化突破。金发科技正是这场减重革命中的核心材料供应商。

简单来讲,人形机器人要实现商业化落地,减重是一道关键的门槛。传统金属骨架虽然强度高,但密度大、加工难、成本高,严重制约机器人的续航与灵活性。

以PEEK(聚醚醚酮)为代表的特种工程塑料,密度仅1.3g/cm³,约为铝合金的1/2、钢材的1/6,而比强度高达1500N·m/kg,是铝合金的7.9倍,弯曲弹性模量更是铝合金的4倍。

试想一下,要在-40℃至260℃的极端工况下,让机器人关节持续运转数万次而不变形、不磨损,这对材料的耐热性、耐磨性提出了何等苛刻的要求。

PEEK的熔点高达343℃,长期使用温度可达240℃,且几乎不受酸碱腐蚀,仅有浓硫酸等强氧化酸能破坏其结构。

金发科技是全球为数不多实现PEEK全流程自主研发与量产的企业。

早在2013年,公司便已布局PEEK聚合技术,目前已具备年产500吨PEEK树脂的能力,并掌握了从聚合到改性的全链条工艺。其研发的超耐温、耐磨PPA和PEEK材料,已成功解决人形机器人与机器狗关键零部件的长期使用中的耐久性问题。

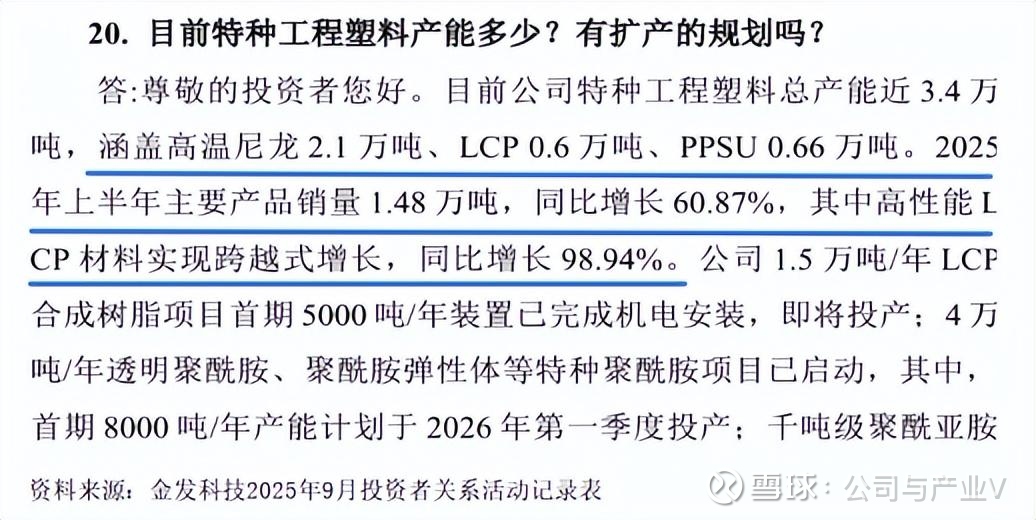

这还只是金发科技材料矩阵的冰山一角。在特种工程塑料领域,公司拥有高温尼龙2.1万吨/年、LCP 0.6万吨/年、PPSU 0.66万吨/年的产能规模,总产能近3.4万吨,稳居国内首位。

除此之外,其1.5万吨/年LCP合成树脂项目首期5000吨装置已完成机电安装即将投产,4万吨/年特种聚酰胺项目首期8000吨产能也在推进中。

这种技术壁垒直接转化为了产品溢价。金发科技年活跃生产牌号超过15000个,活跃客户超过8000个。

据测算,单台人形机器人PEEK材料消耗量约6kg,对应单机材料价值量达3500元。若2030年全球出货量达到100万台,仅PEEK材料便将形成35亿元的市场规模,而这还未计入LCP、碳纤维复合材料等在连接器、结构件中的广泛应用。

技术领先推动业绩增长

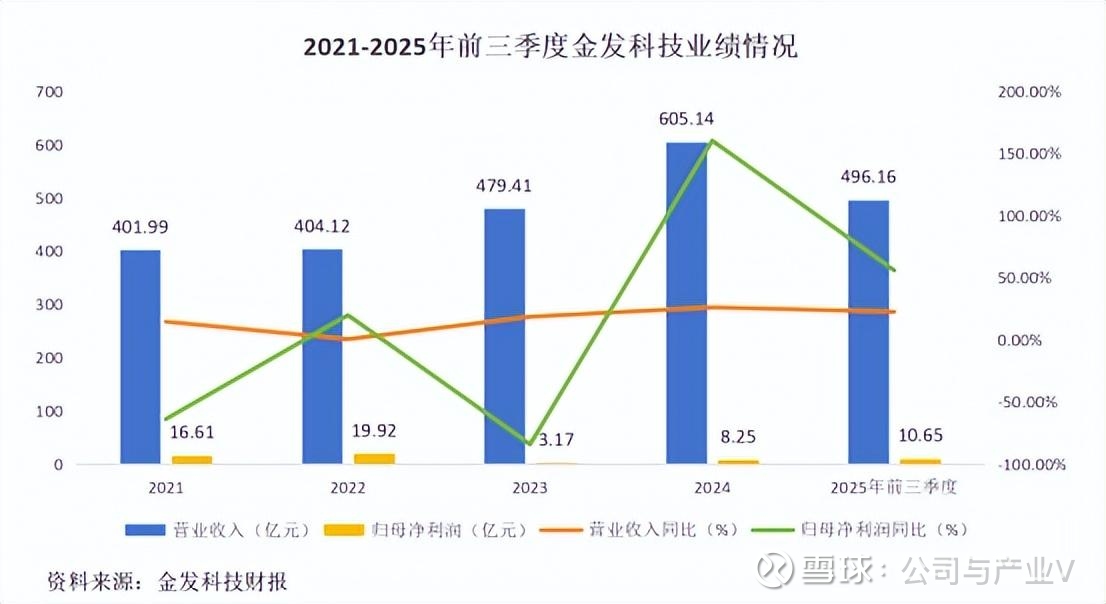

金发科技的技术溢价,最终都变成了账上的真金白银。2025年前三季度,金发科技以496.16亿元营收、10.65亿元归母净利润的业绩答卷,分别同比增长22.62%与55.86%,净利润已超越2024年全年水平(8.25亿元)。

然而,规模优势并未带来匹配的盈利质量。2025年前三季度,公司毛利率11.98%,净利率仅1.28%。这种增收不增利的困局,是怎么形成的?

根源在于金发科技业务结构的深层矛盾。

一方面,基础业务改性塑料虽贡献半壁江山,但受限于大宗化学品属性,议价空间有限。

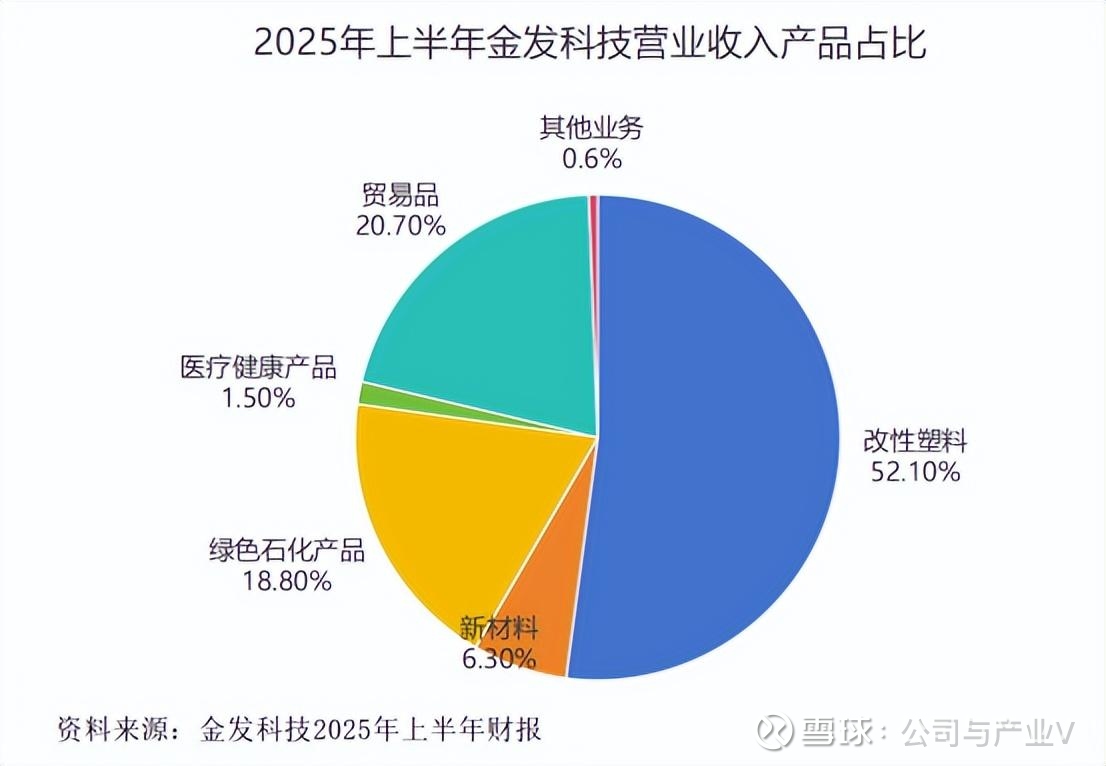

2025年上半年,公司改性塑料业务营收164.73亿元,占总营收的52.1%,毛利率维持在23.23%的高位。

但这块业务高度依赖原油、聚丙烯等原材料,价格波动风险极大。3月7日,因油价大幅上涨,金发科技不得不发布致客户公开信,明确提高部分产品价格以转嫁成本压力。

另一方面,为打通丙烷-丙烯-聚丙烯-改性塑料的产业链,金发科技于2019年、2021年相继收购宁波海越和宝来新材料,构建起绿色石化板块。

然而,化工行业周期下行叠加产能爬坡的高固定成本,使这块业务成为沉重的利润黑洞。2025年上半年,该业务实现营收59.62亿元,营收占比18.85%,毛利率虽较2023年的-12.44%显著改善,仍然低至-3.07%。

更深层的财务压力来自有息负债。为支撑全球产能扩张及上游石化布局,截至2025年三季度末,公司有息负债接近282.90亿元,是2020年的3倍,资产负债率也达到66.32%。

这直接导致利息费用激增,2025年前三季度公司利息费用达6.97亿元,严重侵蚀了改性塑料业务创造的利润。

好在,这种增收不增利的现象正在迎来修复的契机。

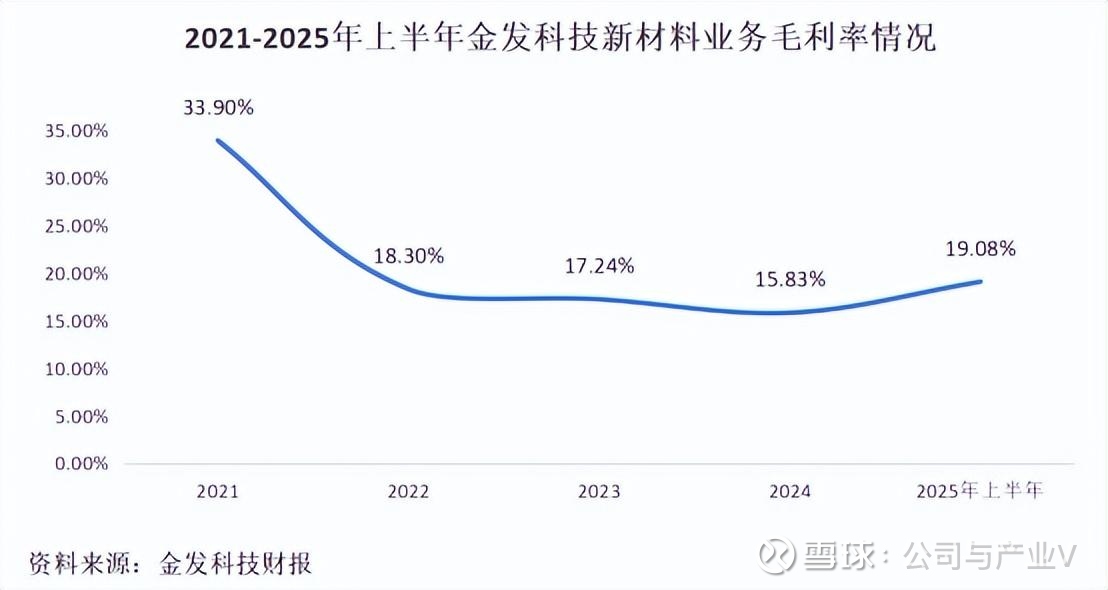

随着机器人、AI服务器、低空经济等高端应用场景放量,金发科技的新材料板块正在逐步成为利润引擎。2025年上半年,新材料板块实现营业收入19.90亿元,毛利率达19.08%;同期产成品销量12.85万吨,同比增长31.39%。其中,特种工程塑料上半年销量1.48万吨,同比增长60.87%。

更重要的是,金发科技已通过纵向一体化构建起成本护城河。其绿色石化业务虽短期亏损,但保障了内部原材料供应,使改性塑料原料成本较外购降低12%以上。当油价波动时,这种管道直供式的生产衔接有效平滑了成本曲线。

换句话说,金发科技当前的利润修复,并不是靠整体业务同时改善,而是靠“改性塑料稳利润、新材料提弹性、绿色石化缩亏损”三条线共同作用。

总结

工欲善其事,必先利其器。

当具身智能从概念走向量产,金发科技早已不再是单纯的材料供应商,而是通过技术卡位与股权绑定,深度嵌入了机器人产业的血脉之中。

当“以塑代钢”从实验室概念变为产业共识,金发科技不仅已站上轻量化材料的高地,更握住了决定整机性能的关键筹码——毕竟,没有优质材料,再先进的算法也难以驱动钢铁之躯。

未来,随着特种工程塑料产能的释放与产业链协同的深化,金发科技要做的,是将已建立的技术壁垒转化为持续的盈利回报。而在智能时代的材料战场上,这家深耕行业三十余年的企业,正等待收割轻量化革命的丰硕果实。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。