金斯瑞观点更新26/1--反思与展望

金斯瑞是我投资体系把基本面右侧放在高权重后的第一个重仓选择

回顾

开始重仓的24h2视角:

1.生命科学又经受住了一次下行周期的考验(口罩业务退坡+全球biotech寒冬),法案基本清晰,下行空间有限,但不确定何时反转,跟着管理层指引走一年看一年,预期年化10%

2.carvykti把之前的几个最大的风险折价证伪了,c4获批(数据大概率过c5),销售重回增长,很明确的右侧

logos:有欧洲和2-4l俩个发力点,按20%渗透率和 intl 40%算能有(24e 1b)几倍空间,jnj和管理层5b+预期。

ethos:另一个抓手是20k产能和c5,c6临床,俩者都是jnj&legn共同决定且投入真金白银的潜台词是管理层预期至少得15k商业化吧,不能说投20k预期10k商业化峰值纯给当地投资基建吧,当时还没出表,营收未来几年可以看到很漂亮的中双位数增长。

同理c5,c6代表着jnj的规划和预期,jnj过去十年三期失败率是35%,而在mm领域三期失败率是9.1%(我没找到失败的mm三期,这弱智ai是不是把其他临床算进来了),从临床对照组来看(当然这是logos推演)c5没选最难的打和代表未来的,除了防止内耗就是尽量求稳先把carvyktu送进1l

3.bestzyme俩个潜力产品,一个24 7月已经获批,一个要25年,自负盈亏就好,价外期权

4.probio走了段规模弯路,可以说是团队判断力不行,预期25年及以后能自负盈亏

/

建仓成本大概10块出头,对应22b hkd

粗算预期“终局(legn 33%niat)”利润率,保持供不应求的情况下,按产能推算下,28fy 620m(legn) +120m(life science)= 740m, 15pe, 11.1b, 86.6b hkd

后发现carvykti价格计算错误,30%off, 28fy 504m+120m= 624m, 15pe, 9.36b, 73b hkd, 4年3倍左右

现在

站在26年初看:

35年3b的饼太远不看了

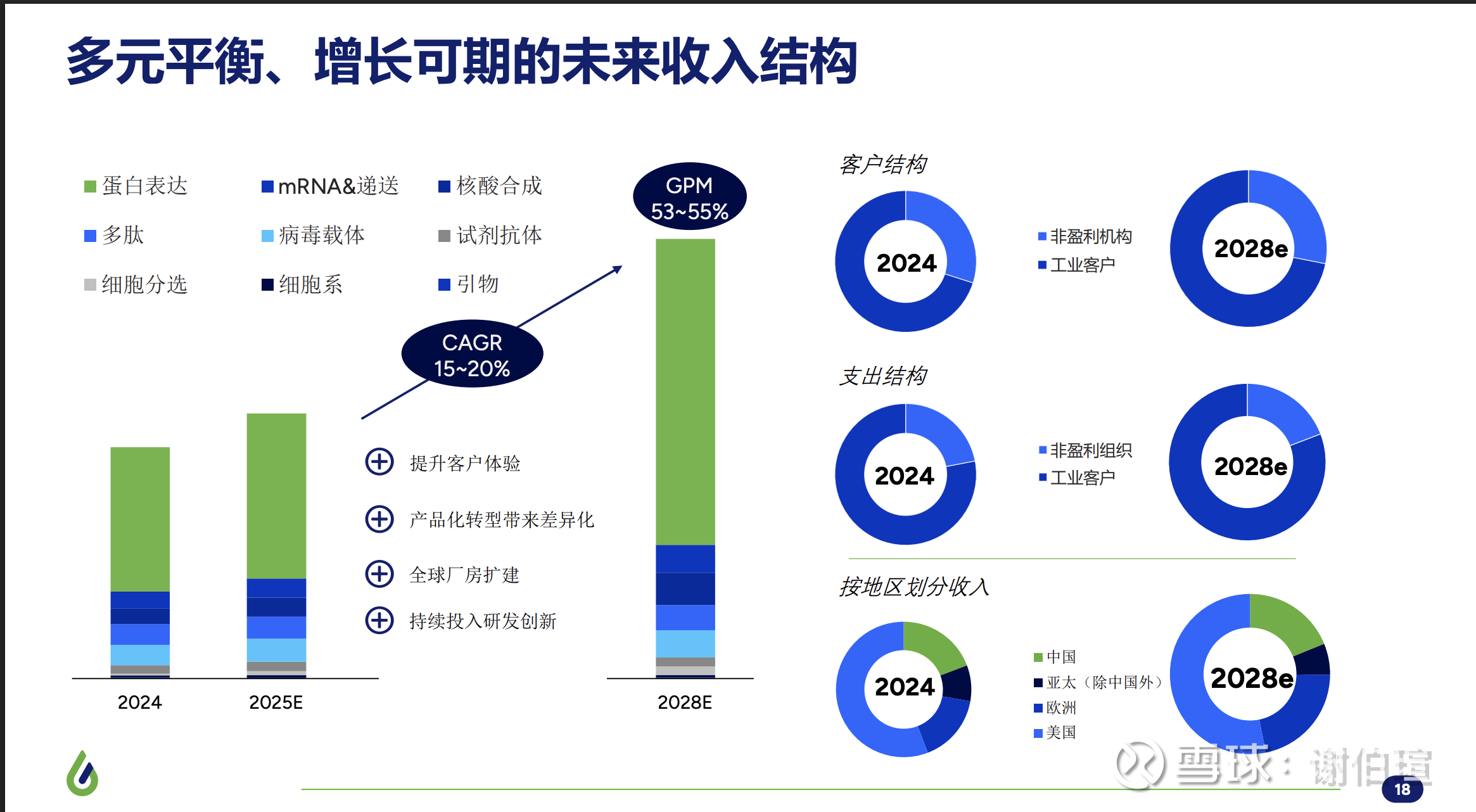

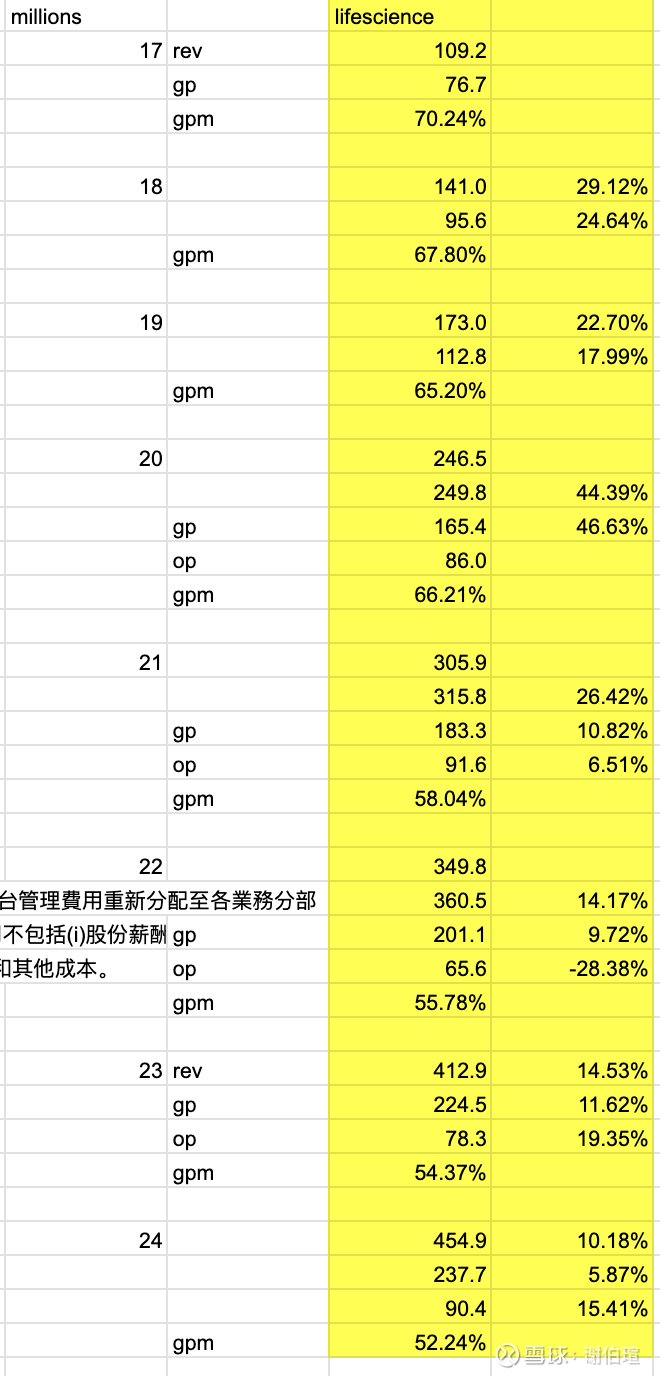

1. 生命科学

保持靠谱,横向对比国际同行,增速小有alpha,中报上调全年下限,但还是没看到右侧的迹象,等年报和交流看看,biotech融资环境在升温,临床前的研发规模在上行周期

25年按12%下限算,510m,26-28fy cagr 15%, 776m, op 155m

gmp相比于24年涨一俩个点,费用随便低效点就抵消了,回不去65%毛利时代了,

cho平台很多cxo都有,同类最佳否用增速证明,我目前假设不是

从基因到抗体这个可以端到端全链路解决方案了,粘性可能更强了,能否达成15-20%年化就看蛋白平台的拉动力了

2. 传奇生物

a. 销量

现在我只信jnj,5b+,如果jnj下调预期,后面管线建设也会放缓甚至停止的,这个q没重复5b+和tec+数据更新的变量,算5b吧,如过5b里包括c5那26-28增速就会很慢

i. 从需求端计算

jnj is certainly able to reach more mm pts in the Intl than in the US,但有负担carvykti能力和环境的要打个折扣,(注意,这里和之前记录的mm pts不同) to keep the penetration consistent, give a discount factor while count intl pts,算美国的0.7吧

4l+ us 12k, ww 20k:

carvykti 1.5k,市占率7.5% 比25fy下降0.5k,anitocel 吃点渗透率增量,抢cilta 一些,再拿下一些社区

2l-4l us 40k, ww 68k:

carvykti 10k, 15%市占率,anito 2-4l安全性也不会better前提

ndmm us 35k, ww 60k:

三部分病人 tie 50% te-no asct 15% te-asct 35%,有了c5更低的对比asct trae死亡率,更差基线同时间pfs os未达到率无统计差距的数据,同时还有c6已经读出的数据,jnj是有能力让医生在给出选项时,让一些te-asct变成流程上的te-no asct 然后选择CART,这个te后选择并不超适应症,很主观判断。jnj也有利益动力用carvykti去替代asct,可能有1k?过度推演不考虑,c5获批后c6获批前te-asct先按0考虑

tie部分,理论上bcma 95%表达率,按c1c4入组什么基线都能进,算上过不了清林等极弱身体患者吧,tie应该80%都 CART eligible,tie-noasct则是全部cart eligible,但不论是现在的dvrd还是未来的tec+dara的效果和利润,jnj都不会在tie和tie-noasct里面推cart,只有病人或医生主动建议的可能获得,所以理论的24k+9k能有1k-2k就不错

1.5k(c1)+10k(c4)+1.5k(c5), 13k*445k(29fy)= 5.8b 比huangying悲观,比jnj乐观点,以上推算不作为估值基础,没有新的信息更新前我只信5b

ii. 按供给*需求不足折扣系数计算

jnj预期峰值下降应该会停滞产能扩张

iii. 只信jnj计算法

介于章总的pharma梦,rd给3b,25b的12%,这个开支是能养现有研发团队+一个合作三期的,鉴于过去五年展示出的水平和手速效率以及一堆1期四五年不主动承认失败的项目,不预期任何产出

终局模型(sga rd系数取5b rev, gm 29fy 提价后):72%(随着提价后面还能高点)- 22%-12%*(1-t)= 30%niat

b. 单药模型

传奇就是一个biotech 药物现金流折现模型

fda updated biosimilars 也不用做临床了,但CART的低毛利(更需要要规模)和复杂制备,比如价格1/3,以最大量carvykti的25%cost, 24%gp, 但应该会有generic和cmo的cgt业务一起做好几个cart simliars,理论上可以跑通,前期投入成本比较大

1-4l在carvykti专利期内无需顾虑,慢病毒的invivo特征很像基因疗法,安全性即使到3期都可能翻车,疗效上真的没有多少空间可以迭代了,orr/cr mrd只要不是100%需要巨量样本才能出差异,pfs os同理,长时间大样本高投入,4l以前的mm不缺疗法又是慢病

拍dcf也是折现率主观调整,我更糙点:2.5brev, 750m x 8-10pe = 6b-7.5b

/

c. 股东回报

按管理层的指引,26fy breakeven,25q3账上扣掉负债有300m cash&equivalents, 安全起见,27年初开始如果低于intrinsic value应该开启回购了,如果没有

i. 管理层认为 mv > iv, ii. 管理层不认为股票的最终买家是公司自己

那公司就只剩 i. 交易和cgt beta波动价值,ii. 赌适应症或其他管线爆了的期权价值(新叙事)

/

conclusion, 其实abc对应着当下三个催化剂和预期差,

a. 峰值是3b, 5b, 7b?

b. 有无新的二三期潜在bic管线把biotech单药dcf估值逻辑转换成potential cgt pharma or proprietary research platform,那就可以pe成长股估值了

c. 股票有无投资价值/投机价值

我认为当下估值包含的预期是abc中谱状图中非常偏左的状态,legn的反转需要有事件把abc认知向右移

回看24h2 我低估了只有一半权益的一次性疗法在已经慢病化mm对于JNJ利润的伤害,低估了抗体群联用的效果,只考虑JNJ的能力未考虑意愿

我对传奇管理层的预期下调为和再鼎杜阿姨一个级别(他们综合能力属于行业内中上游,都有自己的强点,比他们更烂的我都懒得覆盖),公司也和再鼎一样定义为困境反转标的,传奇市值影响大部分金斯瑞,我硬吃了这波从peg成长股标的到困境反转标的切换下跌,真tm菜👎

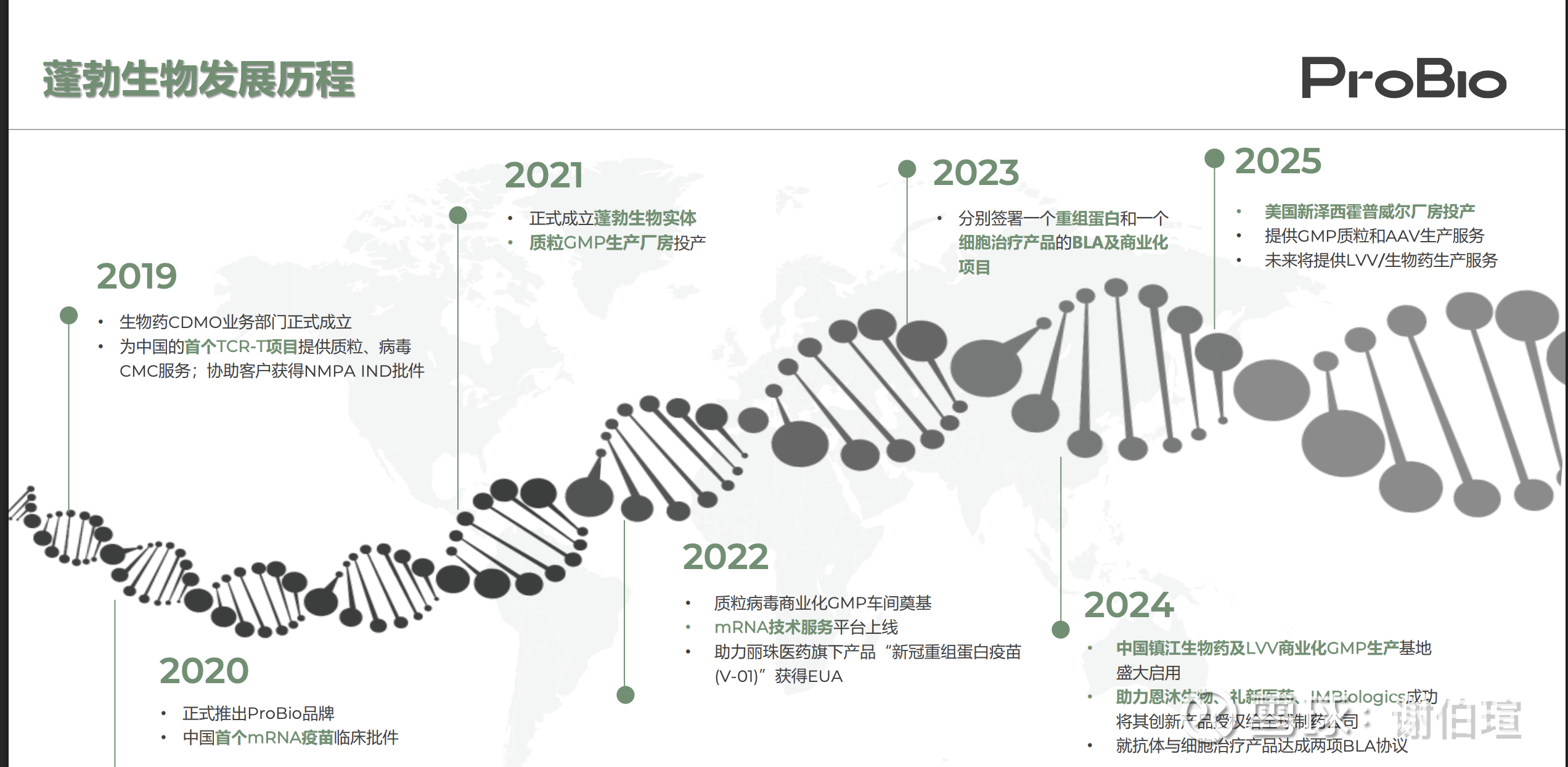

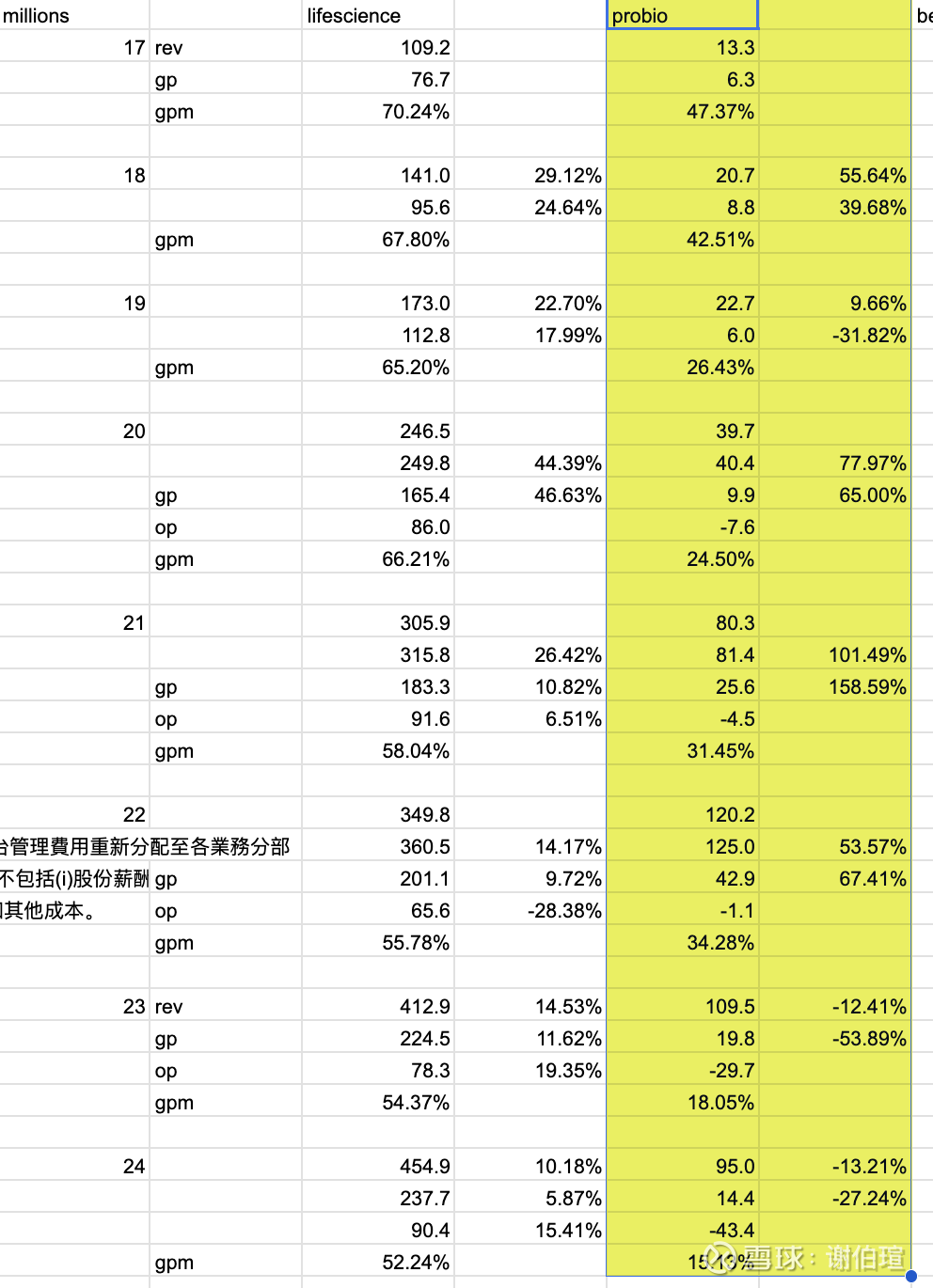

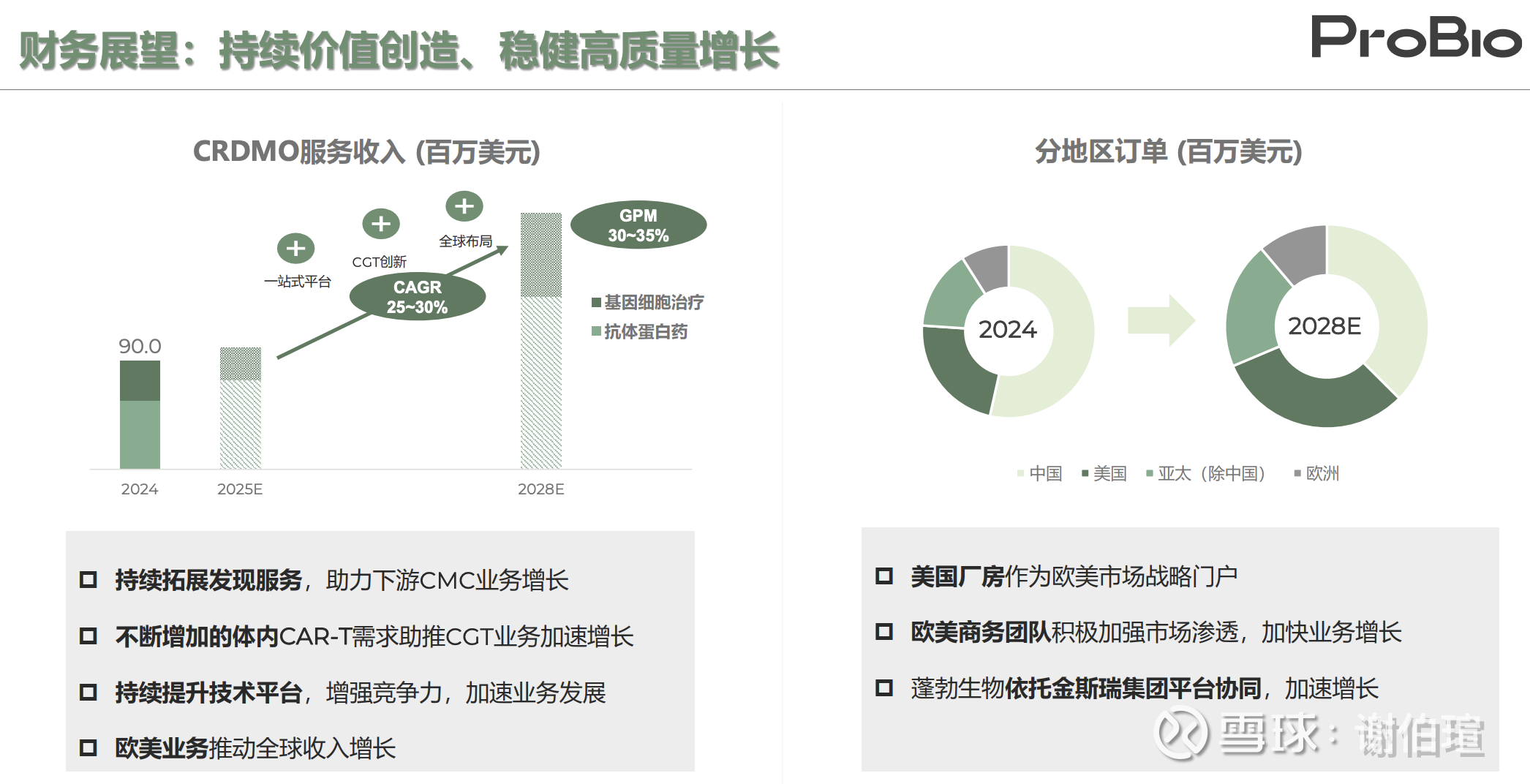

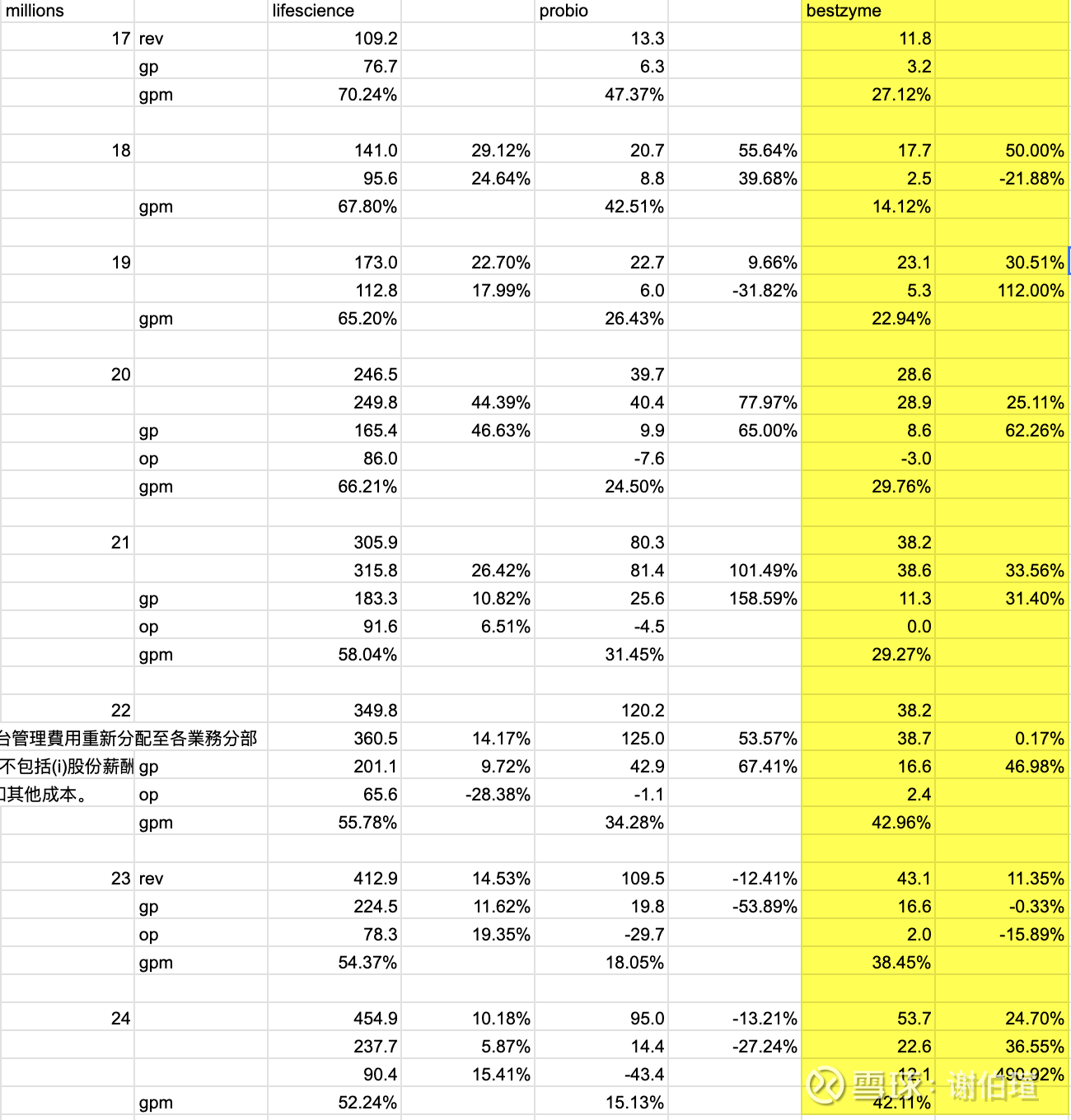

3. probio

先简述下cxo行业常识

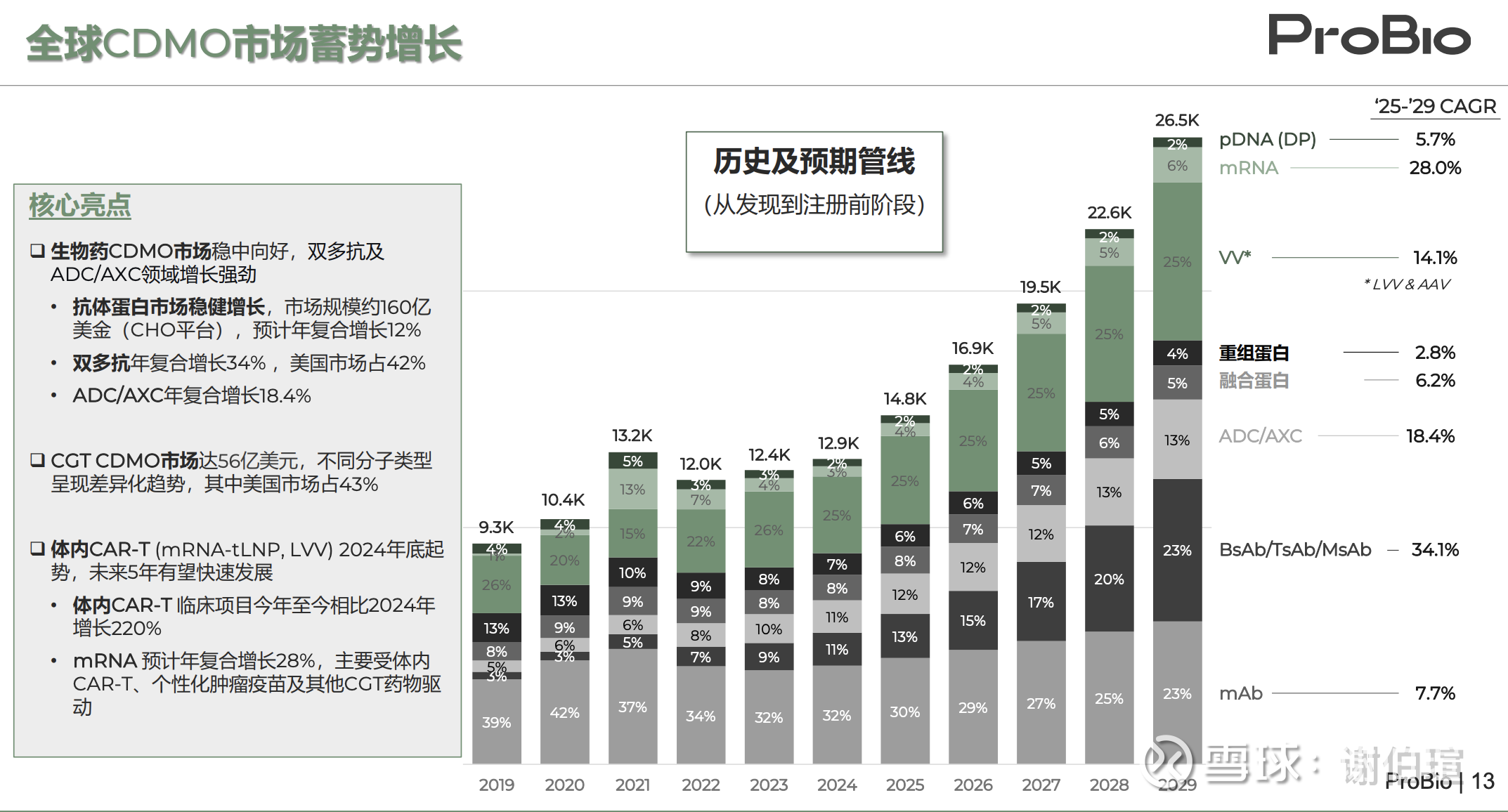

clinic dev可以分成俩产品和clinic ops俩部分,产品包含从ind前的动物毒理到I ii iii nda/bla全部的药品提供,工艺改进,和合规申报,这是cdmo的核心竞争力,随着biologic drug&multi-specificity增长为最大比例的临床实验,T0级 cdmo的议价权在提升,相比于小分子和仿制药,生物及多靶点生产难度大很多,又快又好的工艺申报能保证药物最好的临床数据且无停滞上市,一次过的审批+数据差别可能获批与打回,可能是半年乃至数年的差距,可导致billion 级别峰值区别,有点像面向有钱人的高值耗材,没人敢试小品牌和便宜货,商业化相似,不展开了有机会记录药明观点聊

而clinic ops是mnc的俩大护城河之一,需要深厚的全球临床资源和对临床设计的顶级理解,药明拆出smo很对,这部分在创新药常识更新中开展

根据过去probio的言行,我认为probio属于普通cdmo,会和T0级越拉越远

btw, 看到这张图我就想到合联,都是在一线春江鸭发现新的爆发点然后衍生出的承接者,合联已经成为一家可见预期内利润3-5b rmb的cdmo细分t0,蓬勃还在靠着变卖分家时抗体部门给他的pd1/vegf单抗从而不破产,这和cgt cdmo行业特点有关,但更多体现的是管理层对行业的理解(比如当初如何分配资源在cgt,双抗上)和执行力,统称能力。22年管理层预期(言):

“22年3月份年报出来后交流会上的指引:2022年,公司的生命科学服务及产品预计20%~25%增速、蓬勃生物(大分子以及基因/细胞疗法CDMO)70%增长,百斯杰(合成生物学)预计20%-30%增长。 22年六月的交流会中,公司全面上调了之前的指引,生命科学的增速上调至25%以上;蓬勃生物增速上调至70%以上,并指出未来3年至少会有60%以上的复合年均增长;不过,百斯杰在今年二季度由于饲料酶受到一定的疫情影响,所以指引变成15%-25%。”

站在22年以前确实一路飞奔,盈利拐点,加上管理层给的乐观预期,如果兑现当时卷商给的估值不低但也不夸张

25h1扣掉bd rev同比下降的,这柱状图25e比24高10%算100m,按25%,28fy 200m, 60m gp

哈哈哈哈,我认为实现这个增速和毛利只有一种可能双抗要爆并且probio抓住t0外溢需求吃到肉或cgt crdmo跑通(cgt只输药明生基,lonza和catalent可能有zc保护可能有规模优势,但在这么复杂的工艺且还在不断迭代的领域,时间站在东大公司一边)

但从和元的季报看并没有爆的迹象😭

药明生物的思路,那个,你们去年学石药为了蹭上股价热点7月预告式bd先兑现了呗,再过三月就年中了,看到一个个tce👶被卖出去怎么没有probio👩的

其实从crdmo一体化也好和传奇的以一个药为纽带获得全球临床设计,申报,管理,产能乃至销售能力,金斯瑞的思路都很对,但执行力差太多了,这是未来成为t0 crdmo和mnc的唯一路径,虽然我对股票是拔屌无情,但还是会怒其不争

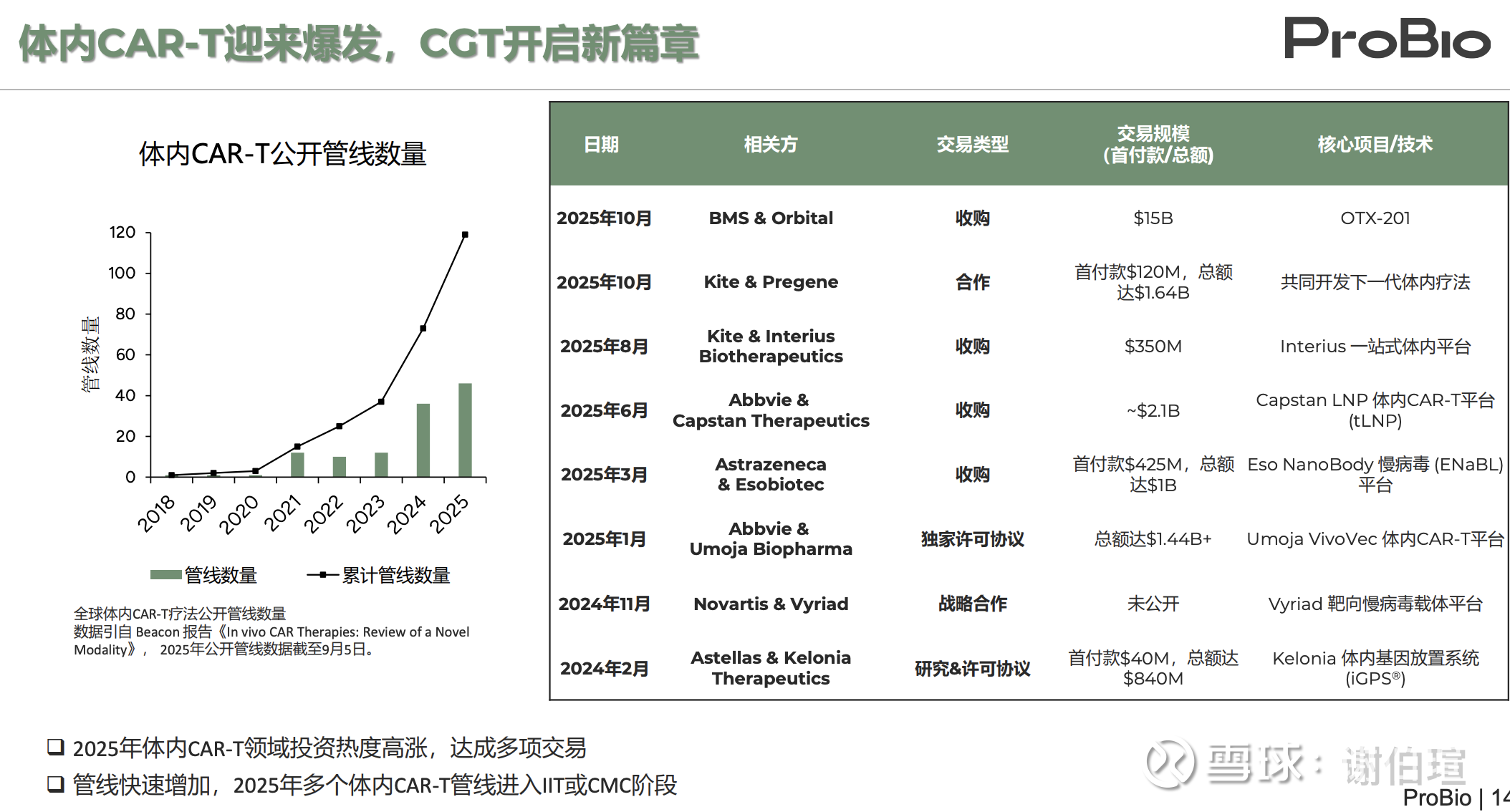

well, I don't really care about those CAGRs—28% for mrna, 34.1% forf BsAb/TsAb, 14.1% for VV, what matters is how u can grow

总结:

依旧对probio没有任何预期,把lm299 收入亏完钱找到差异化赛道并跑通盈利就行

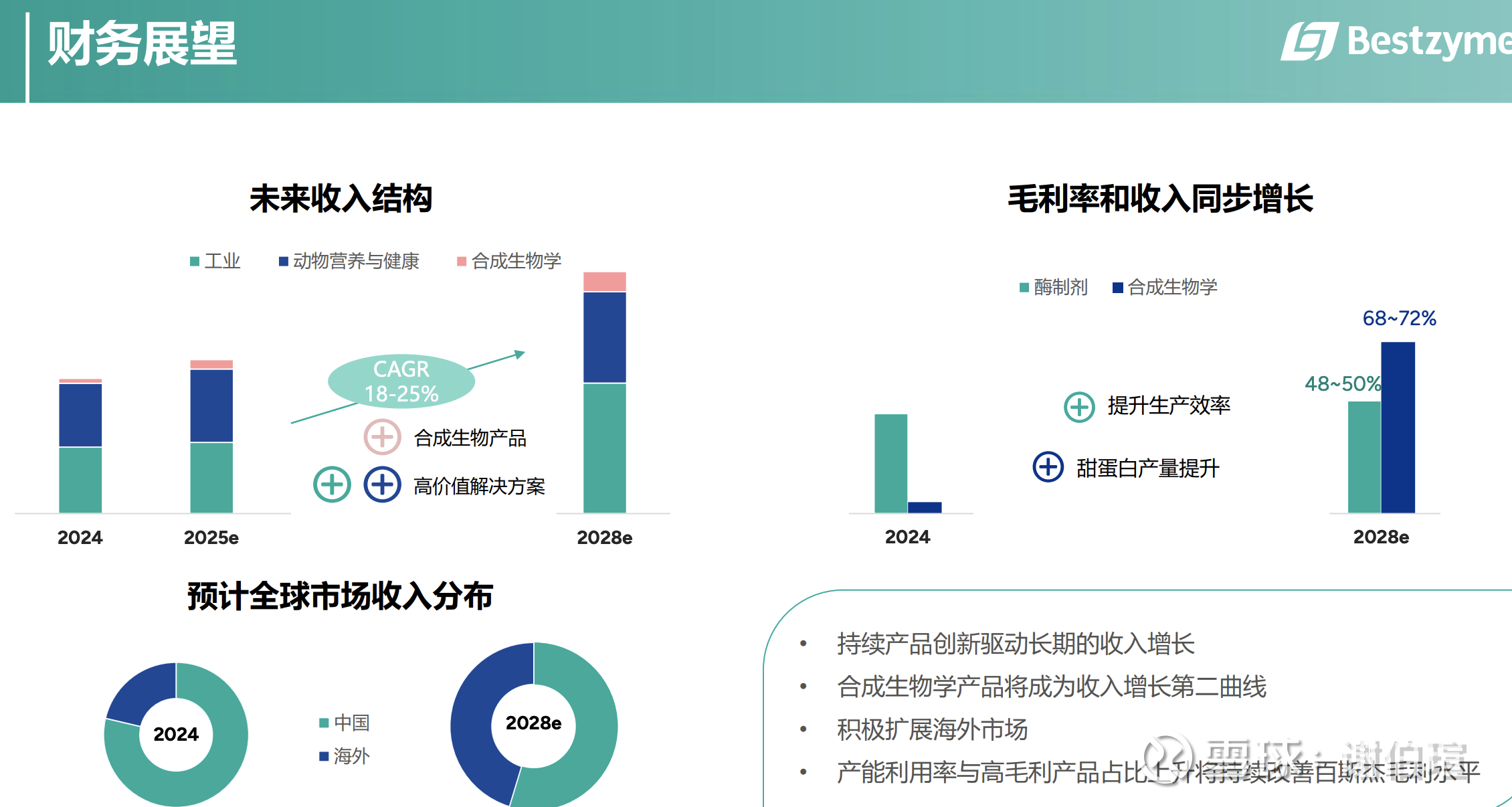

4. bestzyme

自有业务爆发概率很低,但如果合成生物的投资爆发,作为卖水人,以展示出的团队能力大概率是能喝汤的,暂时不考虑, roi跑正,养着团队

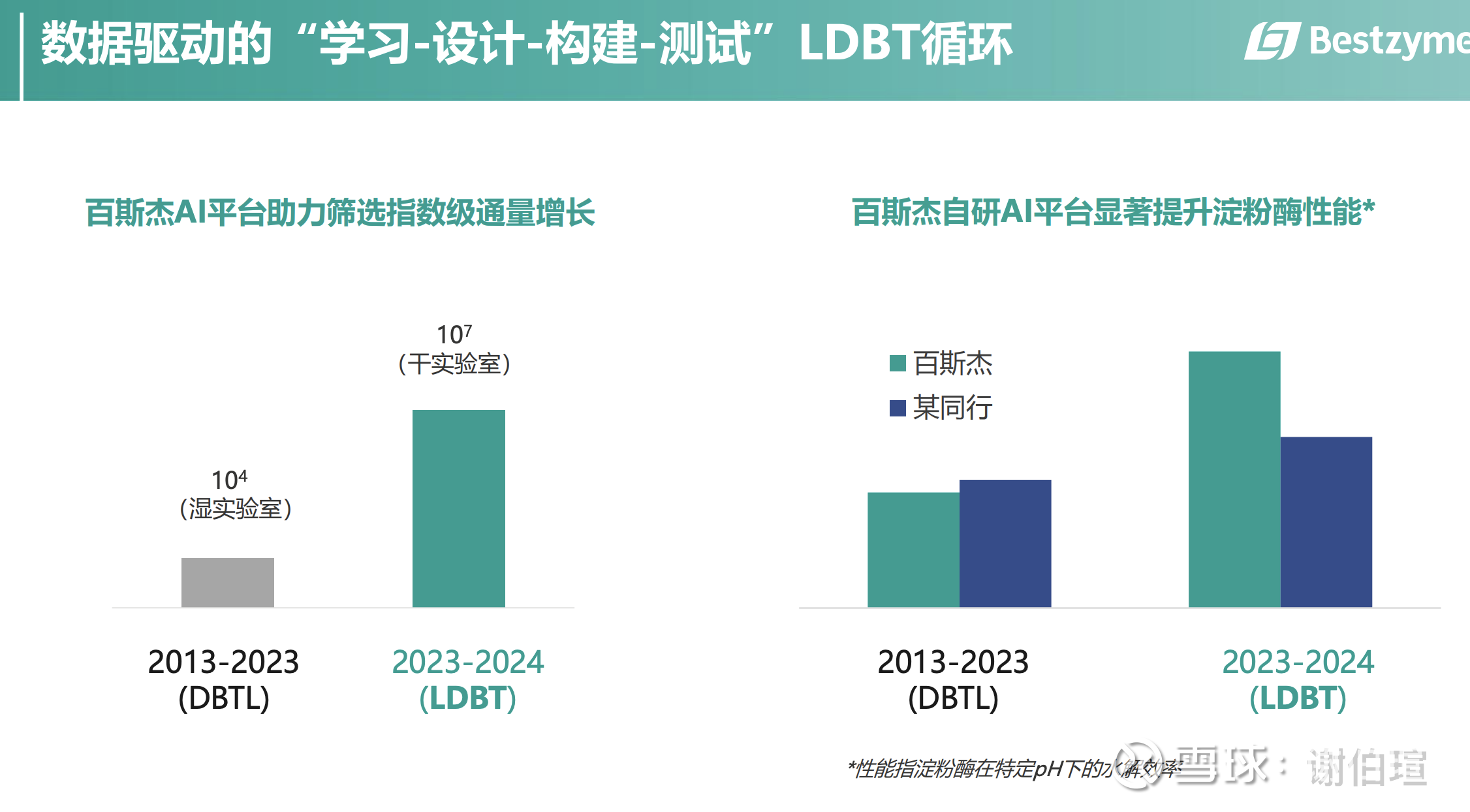

7 8俩页一看就是投老章所好,言必称ai,还拉踩下友商![]()

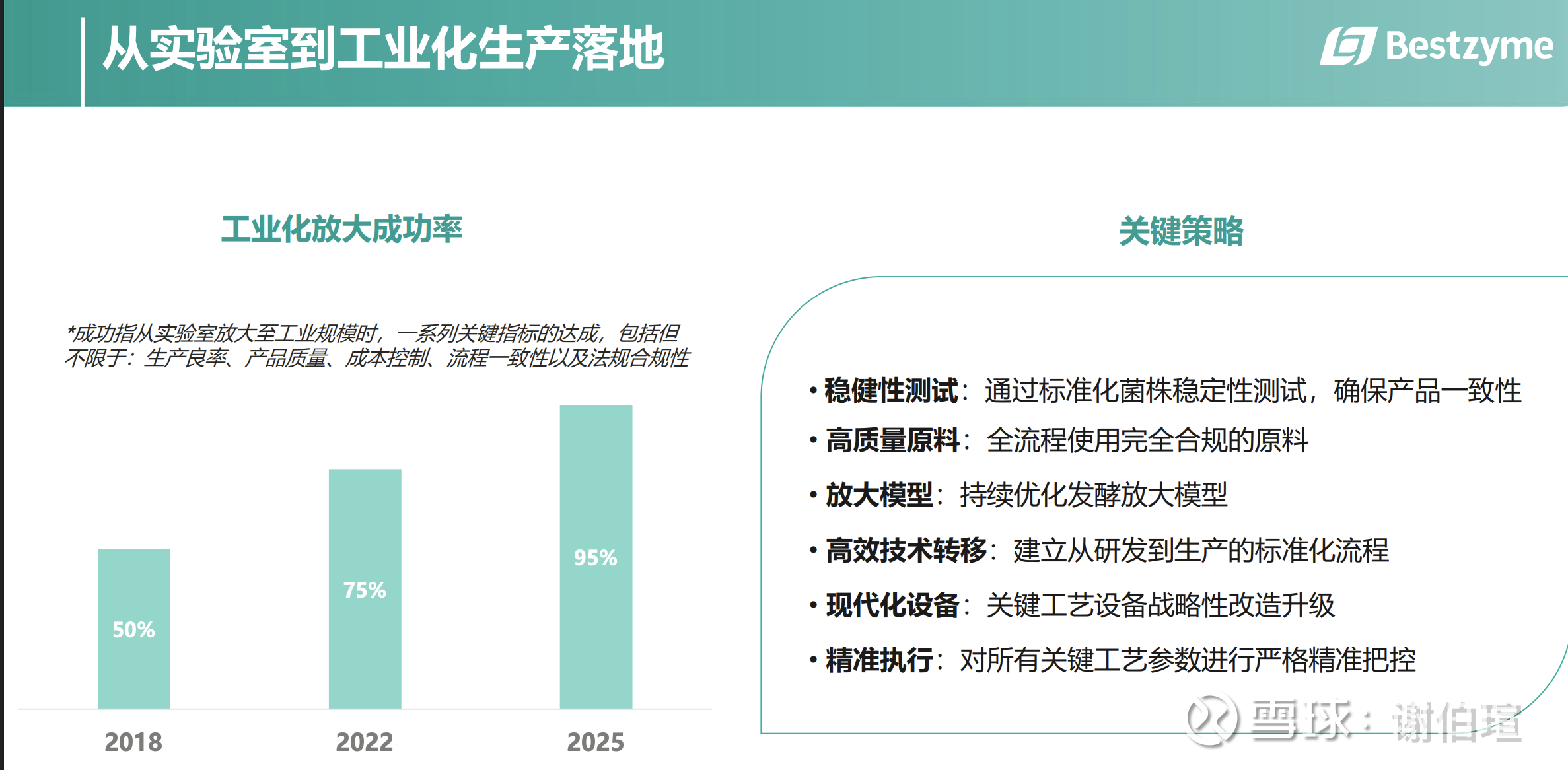

这个放大良率提升是基本可以和毛利率对应上的

25年1h又回到个位数增长了,不过25年4月甜蛋白美国才上市,截止11月中旬报告日,国内还没获批

管理层指引这个是第二增长曲线,看26年吧,26年7月指引投产,按传奇的尿性推导估计的27年满产,这个5b市场能拿下1%就再造bestzyme. 坏消息是251h又亏钱了,不知道是不是商业化或者产能先置成本

甜蛋白这个毛利有点恐怖,期待一下28fy rev 100m op 20m?

/

估值

报表盈利可以看我之前文章表格预期26fy legn大概在5-8%net margin, pe失真

26fy 真实盈利能力:lifescience 100m + bestzyme 0m + probio(bd excluded) 0m + legn 2.9b x 50% x 47% x 30% = 305m

around 1.7b hkd, 26.76b mkt cap 26/2/4, 15.7pe 26fy

28fy lifescience 124m + bestzyme 16m + probio(bd excluded) 0m + legn 4.5b x 50% x 47% x 30% = 457.25m CAGR=23%

call opts:

1.extra bd from probio,

2. new outstanding drug from legn

3. 1l patient volume growth comes from the-better-than-expected C5/C6 and JNJ's ASCT-sub strategy

4. probio has achieved explosive growth driven by the TCE or CGT trends

以上是落到业绩上的call opts,炒概念有1. 合成生物,2. 基因科学相关,3. 炒biotech从bd转向已经出海放量或有自主出海能力的,beone 和黄 zailab legn

/

总结

与24年2h相比,对于传奇生物,我预期更改为困境反转,对于管理层判断修正为和再鼎杜大妈一样的拉完了,指引尽量不信,部分打个折信,有abc三个催花剂可能导致反转。而单独拆出金斯瑞其他三块业务是支撑不住20-30b hkd,可以说传奇决定了金斯瑞的命运

我对与团队判断过于松散,在24h2站在先验角度上应该选择被证明过多次的药明生物,当时估值在3-5ps,随着m端放量(分子授权的持续性还需要被证明)会到25%niat问题不大,当时认为胜率差不多的情况下赔率金斯瑞更优。而以预期构建起的高赔率没有alpha团队支撑是不可靠的,以后进入一年一更新状态,现在只看到26fy。泡泡是因为我当时的理解不够,回去也抓不住。

再次证明在变化快的行业,团队的确定性大于业务(carvykti已经跑出)的确定性,时间是平庸团队的敌人,即使被机会砸中,风口吹起,最后也会均值回归能力,这既是评价金斯瑞,也是评价我

@溯一 对金斯瑞的理解比我深,还对金斯瑞感兴趣的可以关注