环保政策加码!碳市场二次扩围落地,神马股份凭低碳硬实力迎行业出清红利

关注神马股份有段时间了,作为尼龙 66 赛道的绝对龙头,本身的基本面和行业地位就足够扎实,一直拿着也很安心。而 2 月环保和碳市场政策密集落地,直接让我发现这票还有张没被完全炒透的低碳增量牌—— 化工石化纳入碳交易已成定局,行业高排放小产能要被清退,神马的低碳硬实力这下要彻底兑现红利。

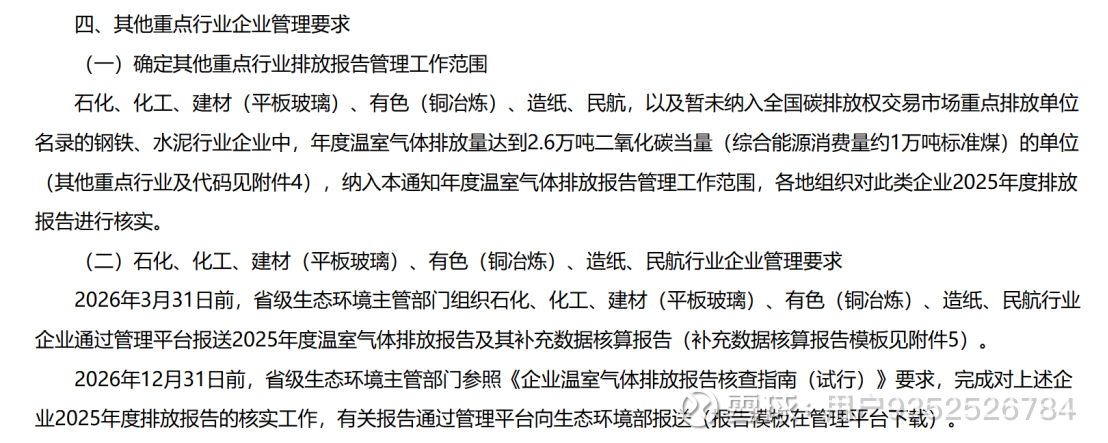

2月份买过环保股的朋友都知道,2026年2月9日,生态环境部发布《关于做好2026年全国碳排放权交易市场有关工作的通知》。明确石化、化工、建材(平板玻璃)、 有色(铜冶炼)、造纸、民航:2026 年 3 月 31 日前完成报送、12 月 31 日前完成核实。这意味着化工行业的 “碳考核” 倒计时已经开启,碳市场扩容加速。

从政策层面看,碳市场扩围是化工行业的一次 “结构性洗牌”。后续配额收紧、有偿分配是必然趋势,高排放企业的日子要彻底难过了。

对于化工行业而言,中小产能普遍存在生产工艺落后、能耗高、碳排放强度大的问题,既缺乏资金进行低碳改造,也无力承担碳配额购买成本,未来大概率会被逐步淘汰;而头部企业凭借规模化生产、先进工艺布局,在碳排放强度上具备天然优势,还能通过碳配额盈余进一步降低成本,行业集中度将迎来快速提升。

尤其是尼龙这类细分领域,中小产能普遍靠着老旧工艺硬撑,碳排放强度远高于行业平均,既没资金做低碳改造,也扛不住碳配额的购买成本。这些小产能注定是被清退的命运。而行业出清带来的直接结果,就是市场供需格局优化,龙头的市场份额和定价权会直接提升

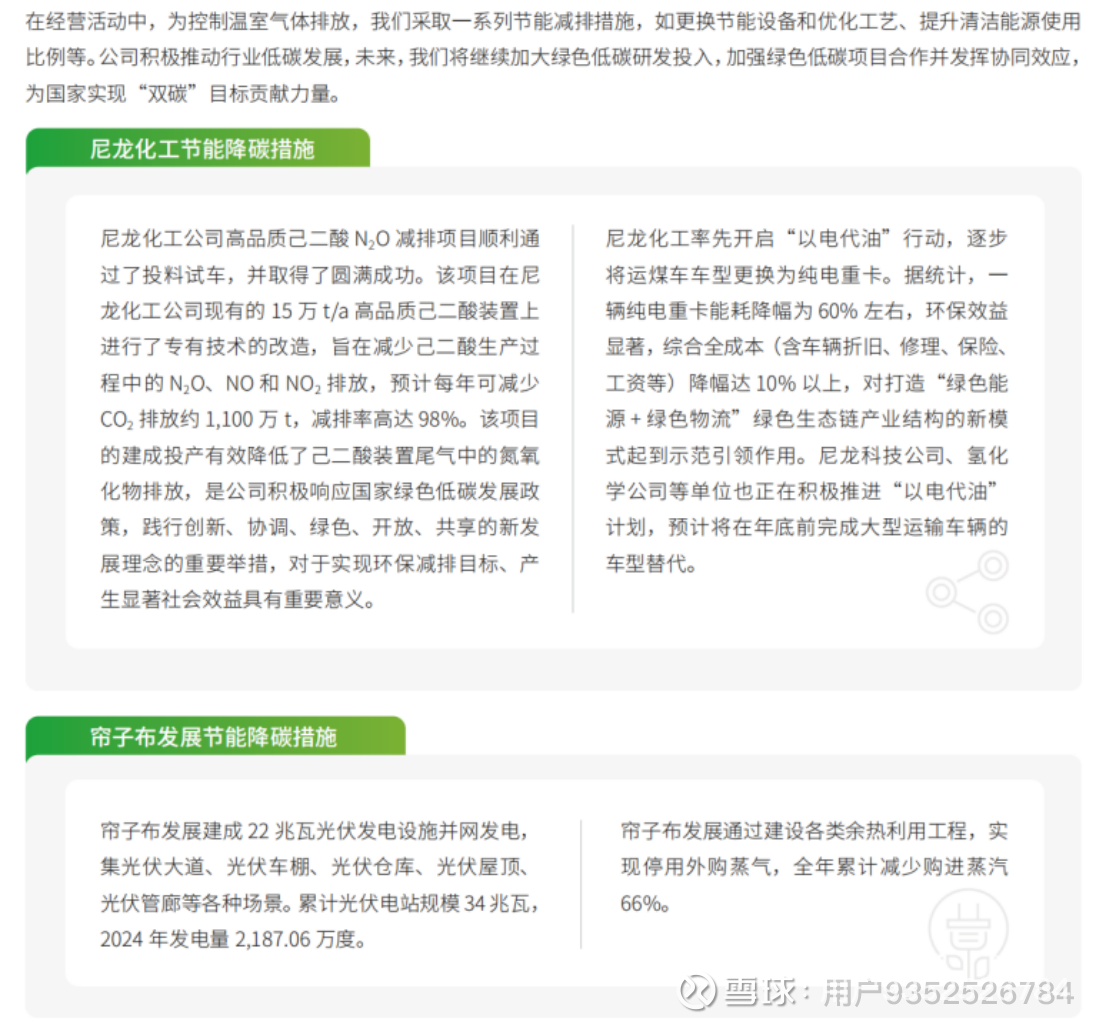

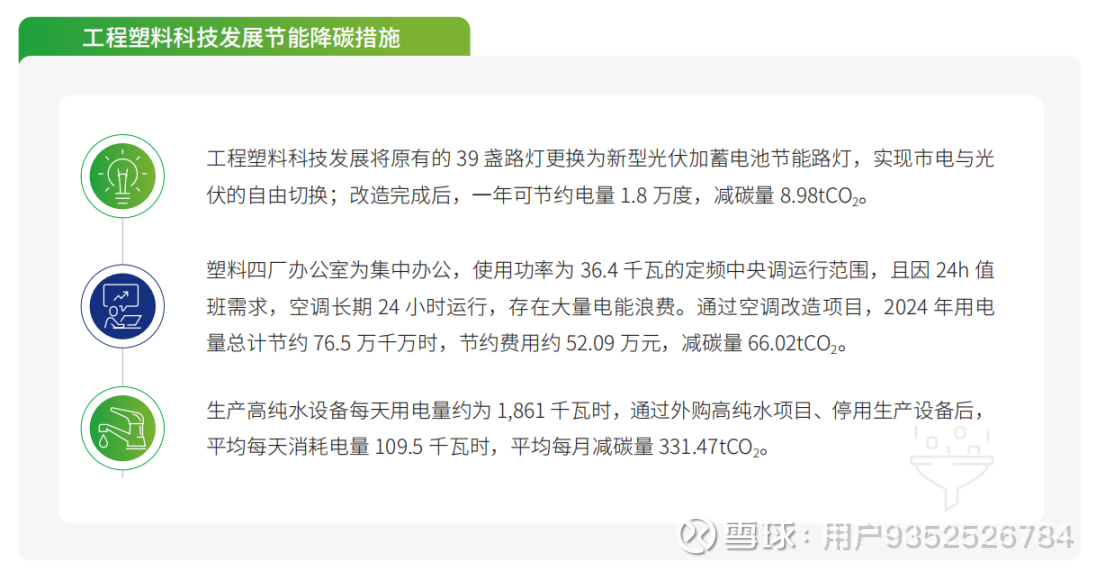

而神马股份,我还特意去翻了一个ESG报告,可以说,公司早就为这一天做好了准备。

这种提前且全方位的布局,在碳交易时代就是最核心的竞争力。一方面,在未来的碳配额分配中,神马大概率能拿到盈余,不用像中小厂那样花钱买配额,直接拉开成本差距;另一方面,配额盈余还能通过碳交易变现,成为新的利润增长点。更关键的是,随着高排放小产能逐步退出,原本被分散的市场需求会向龙头集中,神马的产能利用率和产品价格都会有支撑。