林泰新材三季报里面的业绩变化

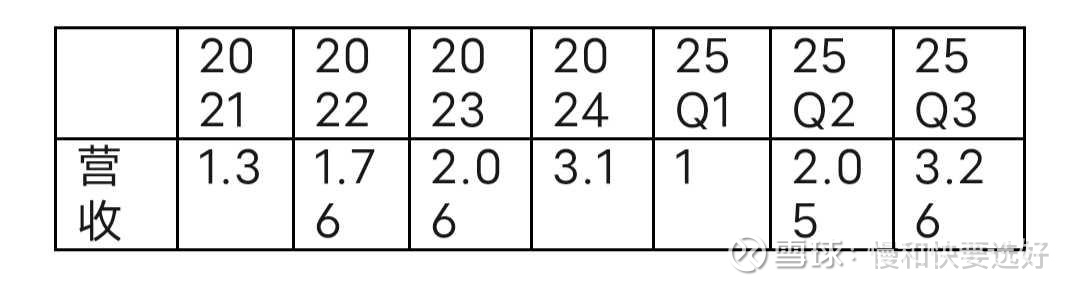

林泰新材三季报公布,营收3.3亿,同比+69%;利润1.07亿,同比131%;单独看三季度营收1.2亿,环比16%;净利润0.315,环比下滑14%;分析三季度营收增加,净利润反而下降,主要原因是营业成本比二季度增加近2000万,说明公司三季度成本控制没有二季度好。

林泰新材产品成本包括直接材料、直接人工、制造费用三部分。直接材料主要是钢材、滤纸、五金配件、备品配件等,在2025年三季度价格变化不大,分析成本上升可能是人工工资上涨或委托加工产生相关的制造费用增加。分析下步成本下降可能性不大,但是净利润率随着规模扩大可能会高于三季度净利润率。单独看2025年三季度净利润率26%, 与2024年全能净利润率一样,小于2025年二季度35%。投资林泰的逻辑主要是国产替代,当前关键还是要看营收,观察产品是否在增加市占率。

2021年至今,林泰新材营收一直在增加,说明国产替代的趋势还存在,林泰的市占率在增加。但观察2025年Q2营收环比没有增加,25年Q3环比增加16%,增速相比24年下降,但25年前三季度相比24年增加1.16亿,24年全年相比23年增加1亿,说明增加的总量是越来越多,但随着规模增大增速变慢,这也复合规律,关键是最终能增加到多少,只能慢慢观察什么时候营收停止增加。

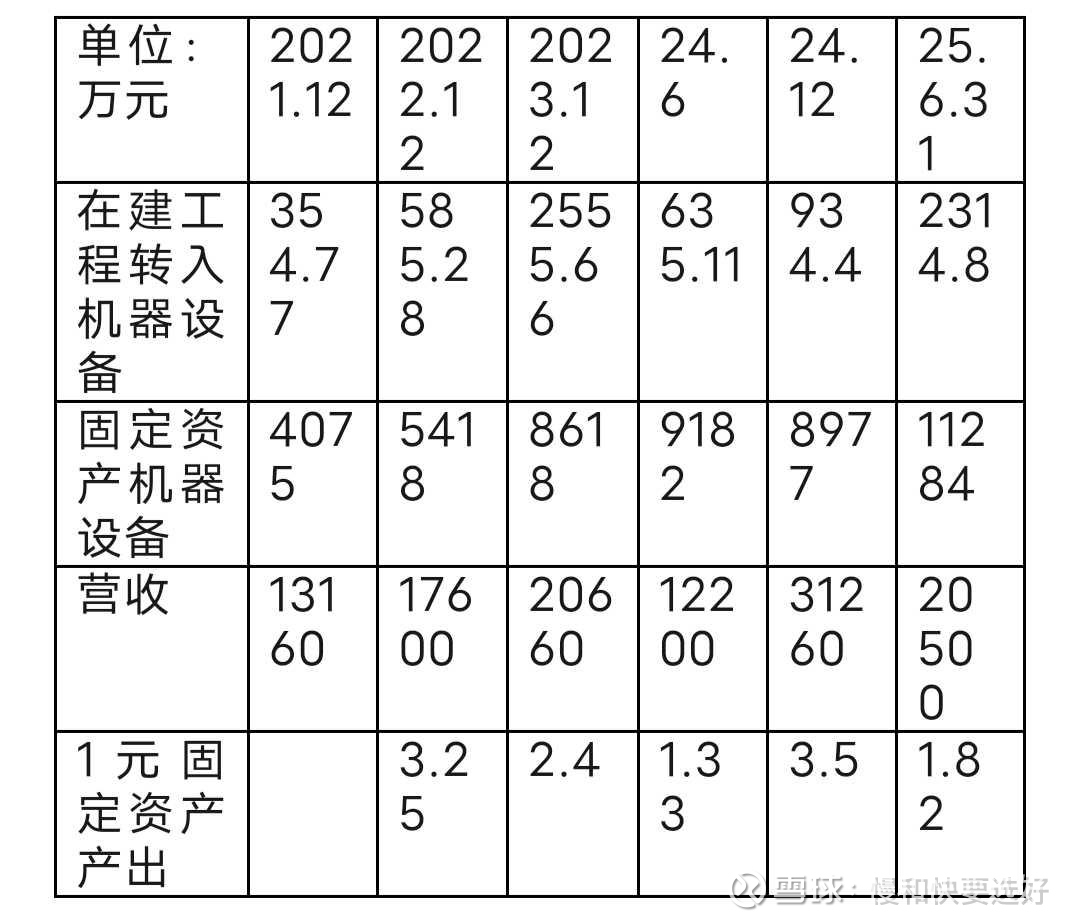

分析一下林泰新材固定资产中机械设备效率:固定资产1元机械设备1年能创造多少营收

固定资产=营收/(上年度机械设备+当年转入)

可以看出,2025年6月份,1元固定资产创造收入最多,半年创造1.82元,说明固定资产机械设备利用率更高,生产的更多,创造的收入更多,生产更紧迫。既然机械设备用的越来越频繁,也说明了产品需求高,为什么不多增加一些呢?分析可能与公司产能释放有关,需要按计划来。分析上图在建工程转入机械设备,转入多说明当期产能增加多,2023年转入最多2555.66万,24年转入934.4万元,24年产能并没有23年增加的多,但是24年1元固定资产效率更高,同时我们也能知道24年公司正在高速增长,产品需求增加,为什么没有多增加产能。推测公司产能释放需要计划,并不是每年慢慢增加,比如24年没23年增加多。也说明24年增速有一部分是2023年的产能布局造成的;2024年产能布局增加少,会造成2025年一部分增速。当然,随着公司去年上市之后,相信公司产能释放只会比之前越来越快,具体还需要慢慢观察。

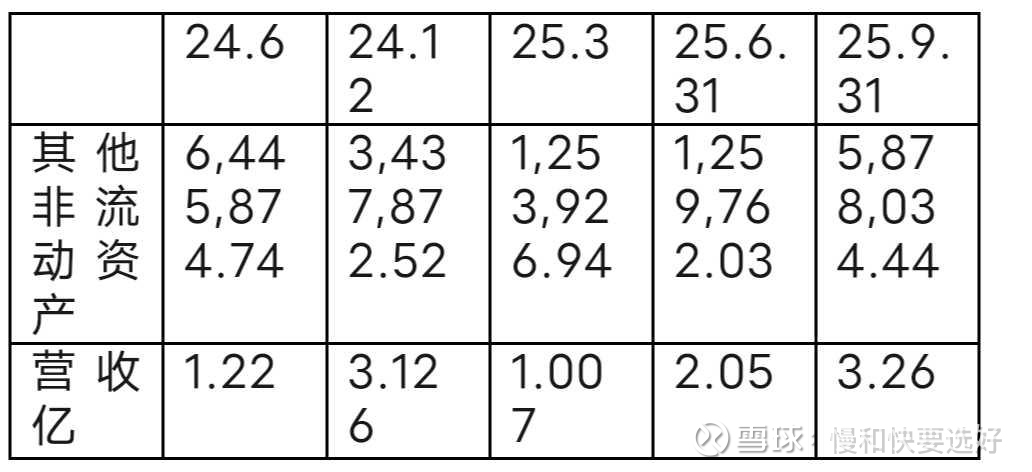

从当前判断,林泰新材产能还在逐步释放,市占率还在提升。三季报隐藏的利好存货0.92亿,同比39.74%,公司解释系根据下游需求备货增加所致。当前公司产品还不存在卖不掉的情况,公司给的解释很可信。其他非流动资产589万,同比70.98%,公司解释,主要系固定资产预付款增加所致

其他非流动资产主要是固定资产预付款,可以看到预付款与营收基本同向变化,预付款越多下个阶段营收增加越多。

可以预见2025年第四季度增速要快于第三季度,实现年度利润1.5亿问题不大。林泰还是那个在一直在努力增加产能、努力提升市占率,一直没有变化。