千亿华新:华新建材-赞比亚(一)

$华新建材(SH600801)$ $华新建材(06655)$ $西部水泥(02233)$

本文仅作为自己投研笔记,本人菜鸟一枚,据此操作盈亏自负。

一直想写写最近研究华新的内容,无奈文笔差只能想到哪说哪里了。因为海外实时信息跟踪比较难,内容仅从大的逻辑出发进行验证。毕竟巴菲特也说需要用计算机算出来的便宜不是真便宜。我们只需要知道走过来的是一个胖子还是瘦子就足够了。

我看华新或者西水的核心逻辑:这些中国企业利用自身累积的技术优势+管理效率,在海外“增量”市场进行降维打击。所有的研究都是为了证实,这套降维打击的逻辑去了海外是否能行得通。当地资本市场是否认可?如果逻辑确认,那在一个增量市场当中,投资他们时间就是我们的朋友。

非洲水泥目前主要玩家只有西部和华新,相信关注的人也是看到了非洲人口及发展增速的确定性。目前华新海外收购案例中有三家上市公司,第一篇就从CHIL开始:

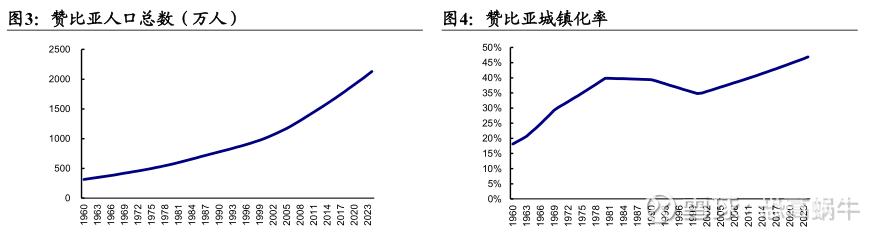

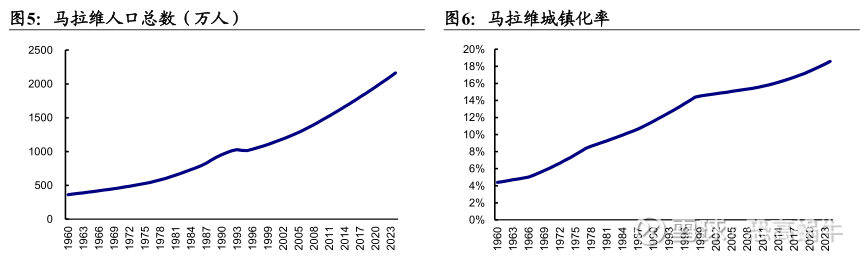

赞比亚位于非洲中南部内陆,与安哥拉、刚果(金)、坦桑尼亚、津巴布韦、马拉维等 8 个国家接壤,人口超过 2000 万人,人口密度低,城镇化水平2023 年不足 50%。马拉维人口也是超过 2000 万人,人口密度高;其城镇化水平2023 年尚不足 20%的水平。

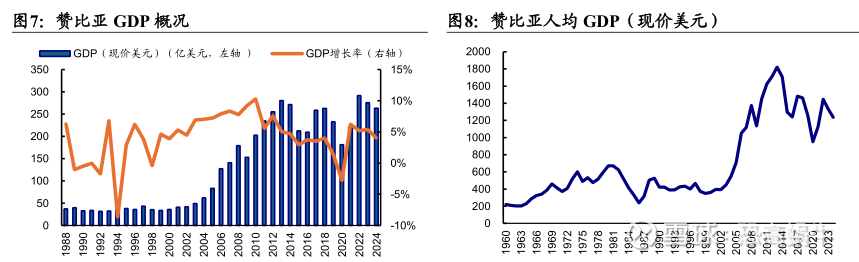

赞比亚政局稳定,营商环境较好。自 1964 年独立以来,赞比亚未与邻国发生任何军事冲突。“铜矿之国”、矿产丰富。赞比亚是世界第七大产铜国,素有“铜矿之国”的美誉,此外还蕴有钴、铅、锌、镉、镍、铁、金、祖母绿、水晶等多种矿藏。

赞比亚进出口贸易、货币兑换相对自由。长期以来,赞比亚实行自由和以市场为导向的开放型经济,不设贸易进出口配额,允许投资者进入所有经济领域,2019 年 5 月,赞比亚财长重申赞比亚为汇率自由浮动国家,不会因为近期汇率波动进行政府干预。根据赞比亚相关法律规定,企业利润汇出需缴纳 10%的资本利得预提税。但是赞比亚汇率长期也处于贬值通道,汇率上每年也有相应折损。

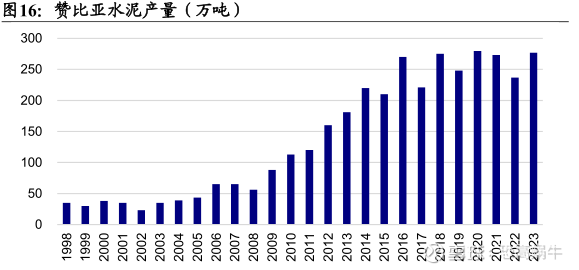

赞比亚的水泥工业在中非联盟三国中相对较强,近几年水泥产量接近300 万吨。由于津巴布韦和马拉维的水泥工业基础较为薄弱,两国均需从赞 比亚进口水泥。

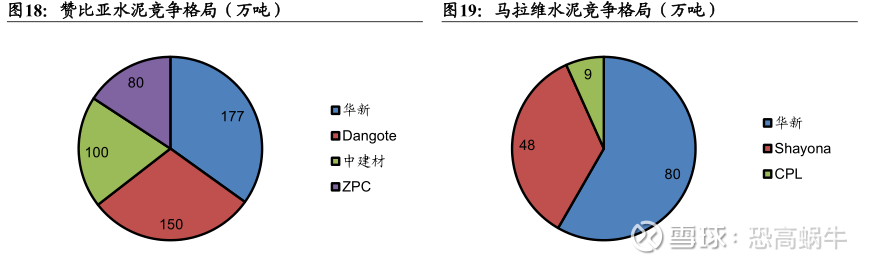

赞比亚水泥企业有四家:Chilanga,Dangote,中国建材,ZPC。

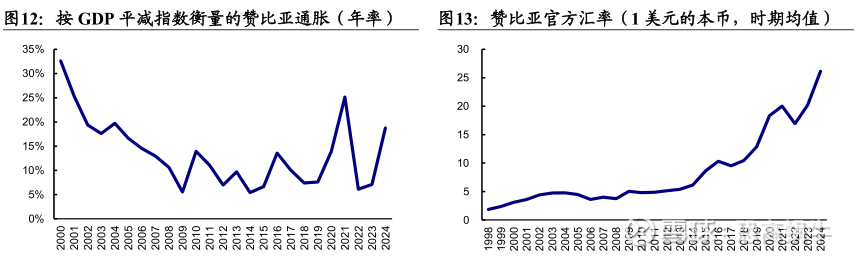

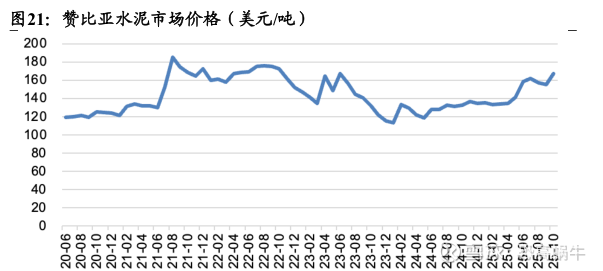

从赞比亚统计局公布的水泥市场价可以看出,近 5 年赞比亚水泥市场价挨个均高于 100 美元/吨。

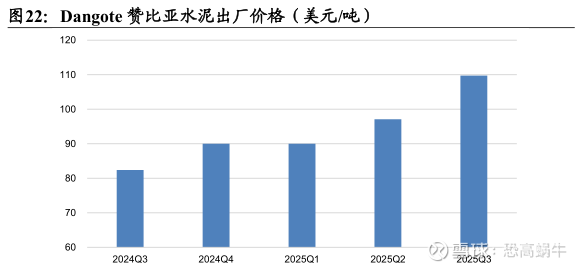

从 Dangote 赞比亚的单吨价格也可以看出,其出厂价格季度环比上涨,2025Q3 出厂价格已近 110 美元/吨。

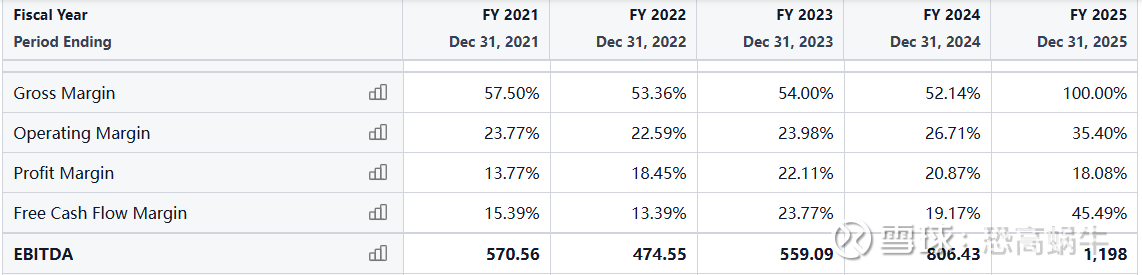

现在聊正主:CHIL。目前有三条生产线市占率过半,属于当地绝对龙头,妥妥的印钞机。华新前后分两次在21年累计收购合计81.19%股权,当时是按照1.5亿美金的企业估值进行收购的,计价约:1.2亿美金左右。并在收购后进行了一系列的技改升级,可以通过以下数据看看这套降维打击是否有效,所有金额都是ZMW(百万):

可以看到21年收购以后,经过一年的整改升级,截止25年营业收入累计增幅:49%

利润几乎翻了一倍

25年数据有问题,25年现金流应该是16亿多,爆炸的现金流

还是25年的数据不太准确,按照财报显示国内销量同比增长应该是26%,但是出口受需求+出口限制下降了18%

公司25年财报:

水泥销量:水泥整体销量比 2024 年增长了 8% 国内销量:由于基础设施、矿业和住房投资的推动。其中国内水泥销量大幅增长了 26% ,出口销量:受地区需求下降(如津巴布韦和马拉维)及出口限制的影响,出口额同比下降了 18% 。其他产品销量: Power Lime(石灰):销量显著增长 162% 熟料(Clinker):出口额从 2024 年的 660 万ZMW激增至 1.82 亿ZMW ,总营业收入:31.58 亿ZMW(同比增长 16%), 盈利指标: EBITDA(息税折旧及摊销前利润):达到创纪录的 11 亿ZMW 经营活动产生的净现金:16亿,较2024年增长90%,无外部负债

最后看下市值和PE变化:

市值累计涨了477%,PE从21年的9PE到现在的20多PE,估值逻辑完全逆转!!

总结:

来算笔账,21年花了1.2亿美金左右,分两次总共买了81%的股权,按照现在汇率换算成美元市值:8.16亿美元左右。按照81%的权益=6.6亿美金,4年时间实现了约4.4倍的股权收益。(这还没算每年的分红金额,按照现在的利润和分红比例,每年光分红就有几个亿)

这是一个非常典型的资产价值回归+管理溢价释放的投资案例。华新对CHIL的改造,几乎可以说是一个教科书级的样本,从PE上也能看出这是估值逻辑的底层重构。

在资本市场,一家ROE50%且没有外部负债的公司,现金流好到爆炸,不再被视为传统的“周期股”,而被视为“高效提款机”,市场愿意为其确定性的高回报支付溢价。在业务上不再只是水泥: 华新在 Chilanga 实施了全产业链战略,涵盖混凝土、骨料、环保产品等。一句话总结:PE 的暴涨,本质上是资本市场对“华新水泥能把非洲陈旧资产转化为世界级盈利能力”这一能力的定价。

先写到这吧,我看后续反馈如果大家感兴趣接下来在扒一扒另外的海外资产情况。要知道目前在港股市场给华新的定价才仅仅:260亿RMB。当把华新的海外资产看清楚,那对我来说这是一道根本不需要计算器的简单题。.

最后希望在投资路上能够认识更多有深研能力的老师交流学习,从此告别韭菜。![]()