爱朋医疗,2026年值得期待的器械股

#2026年春节见闻# @今日话题 #雪球星计划# $爱朋医疗(SZ300753)$

各位球友大家好,今天给大家带来的是关于爱朋医疗的研究报告。在我上一篇文章中,总结了2025年医药股的走势,明显可以看出医疗器械板块是跑输化学制药板块,相关个股平均涨幅和最大涨幅均逊于化学制药,主要原因在于主力资金和市场风向都在创新药概念,创新药在2025年迎来绝地反击时刻,从2022年-2024年,整整3年,创新药板块的调整之久超出了市场预期,空间和时间都具备了,于是在2025年,创新药概念股席卷A股,很多个股期间最大涨幅超过300%,让股民赚得盆满钵溢。很多创新药个股都在化学制药板块,所以化学制药板块领跑了整个医药股。

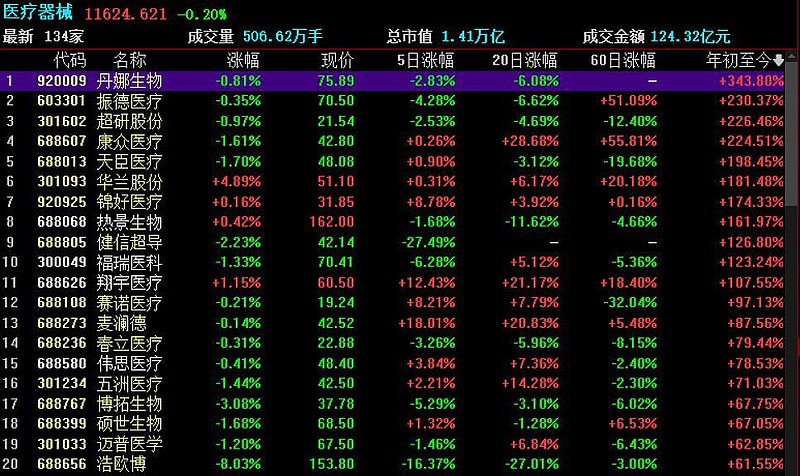

2025年涨幅靠前的医疗器械股,丹娜生物和超研股份、健信超导都是2025年当年上市的新股,振德医疗由于实控人变更+庄家控盘拉升,成为了2025年医疗器械板块的年度涨幅王。华兰股份、热景生物、福瑞医科、赛诺医疗等个股的上涨,源于事件驱动+机构建仓。华兰股份是AI医疗概念、热景生物沾上了创新药概念,福瑞医科则是肝病诊断+NASH概念,赛诺医疗则是创新产品获得美国FDA验证,不过后续由于在中国未获批,涨幅回撤了一大半。

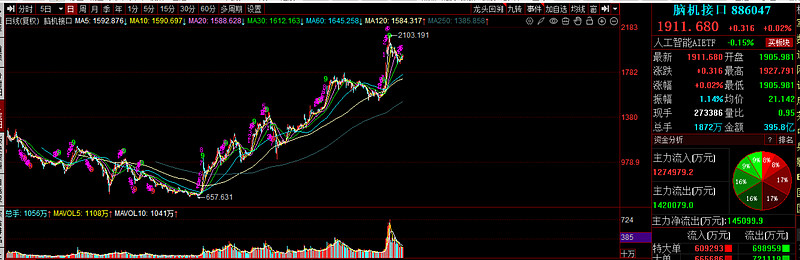

2026年的医疗器械股投资逻辑,基本上还是围绕事件驱动+概念炒作,和业绩无关。2025年除去一部分创新药个股,是实打实依靠BD交易实现了业绩改善,大部分个股还是业绩下滑甚至亏损的态势。足够强的想象空间,以及市场信仰,才是支撑股价上涨的最大动力。2026年,贯穿全牛的投资主线便是脑机接口,作为小盘股的爱朋医疗,之前受到的市场关注度低,盘子小,市值小,单股股价合理,是容易被机构拉升的重点对象。

爱朋医疗在开年被游资拉升后,目前处于股价盘整期,股价下跌时成交量并未放大,一部分机构还是锁仓的状态,用小部分筹码来洗盘震荡,44元只是上涨的开始,绝不是爱朋医疗的顶部位置。

爱朋医疗自成立以来深耕疼痛管理和鼻腔护理两大传统赛道,但自2024年起,公司明确将脑机接口创新业务提升至战略核心地位。公司不仅成立了“人工智能与脑机工程研究院”,聚焦疼痛管理、麻醉与镇静、精神诊疗三大领域的脑机接口应用研发-6,更通过资本运作加速布局——2025年12月,公司与英掘私募、嘉兴思麟合伙设立“爱朋智链云脑投资基金”,公司拟以自有资金4970万元出资认购49.7%份额,专项投资脑机接口、脑神经科学等领域。2026年1月,公司更进一步,与中国科学院深圳先进技术研究院成立 “脑机接口创新联合体” ,重点攻关无创脑神经调控技术及时域干涉(TI)刺激技术,标志着产学研协同进入新阶段。

这一系列动作表明,爱朋医疗已不满足于传统医疗器械制造商的定位,而是致力于成为脑科学诊疗解决方案的领军企业。根据公司披露及机构调研信息,爱朋医疗在脑机接口领域已形成层次分明、梯次推进的产品矩阵:

(1)围术期脑状态监测——成熟业务奠定基础

公司的ADM系列麻醉深度监护仪属于脑电采集设备,通过非植入式电极采集脑电(EEG)信号,应用于麻醉深度监测领域。该产品已取得3张注册证,完成20多个省份挂网并实现销售-1-5,是公司脑机接口业务中最早商业化的板块。其技术积累为后续产品开发提供了脑电信号处理算法、临床数据等核心能力支撑。

(2)顽固性失眠麻醉治疗系统——临床验证取得突破

针对我国超过3亿睡眠障碍人群,公司推出的“顽固性失眠麻醉治疗系统”涵盖睡眠监测、镇静给药、脑状态监护、神经调控等系列产品,目前已落地医院开展临床治疗,正式启动商业化推广-1-5。据调研信息,入组病例治疗效果良好,已引起睡眠科、麻醉科专家的高度关注-6。该系统收费根据实际治疗项目执行,商业化路径清晰。

(3)多模态ADHD行为治疗系统——兼具医疗与消费双重属性

这是公司当前市场关注度最高的产品线。公司控股子公司深圳朋睿脑科学(持股55%)研发的“多模态ADHD行为训练系统”,其核心组件——便携式脑电图机UMindPro和便携式脑电采集器UMindSE已于2025年9月获批二类医疗器械注册证。该系统通过与复旦大学附属儿科医院共建联合实验室,将科研与临床结合-1,形成覆盖医院行为训练中心到家庭训练全场景的解决方案。

该产品的核心竞争力在于:区别于传统单一行为训练产品(存在数字屏幕过度暴露、成瘾等风险),爱朋的产品构建了完整的训练体系,纳入家长行为管理环节,实现药物联动与智能化训练工具打通,兼具严肃医疗与消费医疗双重属性。商业化路径上,公司计划以院内市场为切入点,与方寸医生等专业机构合作构建壁垒,同时依托电商运营经验向消费级市场拓展。

在非侵入式产品之外,公司通过参股常州瑞神安医疗(截至2025年三季报持股3.45%)布局侵入式神经调控领域。瑞神安源于清华大学微电子所团队产学研转化,是迷走神经刺激领域的领军企业,已拥有一次性使用颅内脑电极(SEEG)、植入式迷走神经刺激器(VNS)、植入式可充电脊髓刺激器(SCS) 等多张三类注册证,应用于癫痫、疼痛治疗等领域。

值得关注的是,2025年底山东省立第三医院完成国内首例由瑞神安自主研发的 “脑机接口-可充电、可感知脑刺激器系统(CNS)” 植入手术,用于帕金森病治疗,标志着国产自研脑机接口技术进入临床实践阶段。此外,公司在研的半植入式癫痫预警系统正在预研开发中,进一步丰富产品储备。

这一布局形成了“非侵入式(自有)+侵入式(参股)”的双轨格局:非侵入式产品解决消费级、轻症医疗需求,侵入式技术攻坚重症治疗,技术路线互补性强。

2026年1月以来,爱朋医疗密集接待机构调研:

1月5日-9日:中信证券、申万宏源、华夏基金、南方基金等超百家机构参与;

1月12日-15日:中信建投、兴业证券、国泰基金等42家机构参与。

调研焦点高度集中——脑机接口业务布局、产品商业化进展、医保政策影响。如此密集的机构关注,反映出市场对公司“脑机接口标的”属性的高度认同。

爱朋医疗已经不再是传统医疗器械股,其估值逻辑转变为前沿科技创新,已经不能用简单的PE来估值。脑机接口不仅是新业务,更是新赛道。传统医疗器械市场空间受限于科室和病种,而脑机接口横跨麻醉科、睡眠科、儿科、神经科、精神科等多个领域,潜在市场空间从数十亿级跃升至百亿甚至千亿级。爱朋医疗正处于传统业务筑底、创新业务破局的关键转型期。脑机接口业务的全面布局,使公司不再局限于医疗器械制造商的传统定位,而是站上了“未来产业”的风口。国家政策支持、医保支付破局、产品商业化落地三重催化下,公司有望迎来价值重估。