瑞森生活服务创始人内斗出局

在港股物业板块近年“头部稳健、区域承压”的分化调整格局下,依托银城集团深耕长三角的区域型物业标的瑞森生活服务(股票代码:01922.HK),正上演着一场股权纷争。

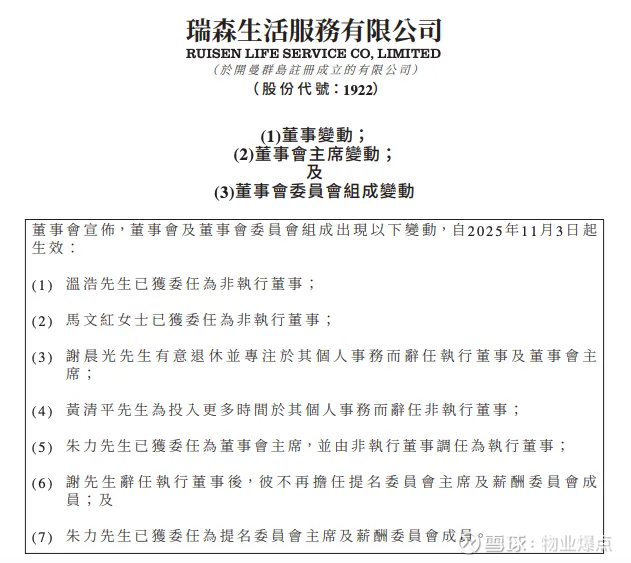

11月3日,创始人黄清平与其搭档了27年的“核心伙伴”谢晨光,同步以“专注个人事务”为由,分别辞去非执行董事、执行董事及董事会主席职务,卸下在公司的全部任职,正式告别瑞森生活服务的治理核心层。

这张权力之战以创始人出局写下终章。但瑞森生活服务就此安全了吗?

作为曾覆盖南京、杭州等核心城市的区域服务运营商,这家1997年在江苏成立、曾年入近20亿的物业公司已走到退市边缘。

创始人卷铺盖走人,股权战场硝烟未散,迟发的财报藏着巨额亏损,距港交所18个月停牌摘牌线只剩4个月窗口期,复牌压力已进入倒计时阶段。今天我们就来扒一扒它的兴衰史。

从南京“物业老兵”到港股上市,30年逆袭或终成泡影

瑞森的故事要从南京房企“四大金刚”之一的银城集团说起。

1993年,黄清平加入银城时,或许没料到自己会带出一家上市物业公司。

1998年,谢晨光加盟,这对后来搭档27年的“黄金组合”,在2001年推动银城完成股份制改革,为物业板块埋下伏笔。

2019年是关键节点。黄清平带领原银城生活服务(瑞森生活服务前身)登陆港股,彼时公司业绩正处上升通道。

其2021年营收13.51亿,归母净利润0.89亿,净利润率7.01%;到2023年,营收已增至19.75亿,净利润1.17亿,三年营收近乎翻倍。

作为深耕长三角的区域龙头,其在管项目多集中于南京、杭州等核心城市,一度被视作“稳健型物业标的”。

转折发生在2024年5月,银城生活服务突然宣布计划更名“瑞森生活服务”,声称要“强化独立品牌”。

当时外界没意识到,这纸更名公告实则是股权大战的前哨——独立品牌的背后,是原有控制权的松动。

股权暗战3年:“白衣骑士”如何变成“夺权者”

这场内斗的根源,是2022年香港瑞华投资管理有限公司(以下称瑞华投资)那场改变权力格局的交易。

当时,瑞森(时名银城生活服务)面临母公司风险传导和行业周期冲击的双重压力。

作为核心关联方的银城国际2022年合约销售额同比腰斩至125.87亿元,交付面积下降49.4%,全年归母净亏损近10亿元,这直接导致瑞森的母公司项目供给大幅收缩。

当时物业市场大部分企业依赖的新增在管面积主要来自母公司项目交付,银城国际的销售疲软意味着瑞森的“基本盘”增长乏力。

尽管瑞森2021年仍保持较高的营收增速,但随着2022年行业资金链危机下,其第三方拓展因缺乏母公司资金支持陷入停滞,且面临关联方资金占用的潜在风险,亟需外部资本输血缓解流动性压力。

受母公司亏损及行业低迷影响,瑞森当时股价处于低位,瑞华投资擅长通过并购重组挖掘价值标的,而2022年物业板块虽受地产拖累,但现金流稳定的属性仍具防御价值。

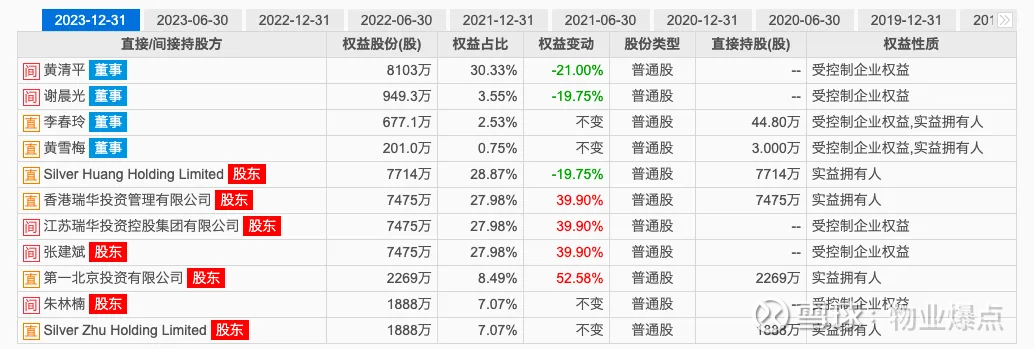

瑞华投资可谓是以“白衣骑士”身份入场,从核心股东谢晨光、马保华等人手中受让5343万股,一举拿下20%股权,成为第二大股东。没人想到,这只是瑞华系扩张的开始。

2023年,瑞华系再度出手,从黄清平、谢晨光阵营收购2131.87万股,持股比例飙升至27.98%,与黄清平的31.29%仅差3.31个百分点。

数据截至2023年12月31日

持股逼近第一大股东后,瑞华系迅速安插“自己人”,潘晓虎、姚宁率先进入董事会,银城系老将朱力、马保华被迫暂退,权力天平开始倾斜。

2024年6月,矛盾彻底爆发。公司突然罢免总裁李春玲,随即两名独董收到员工举报,直指控股股东黄清平“未披露股权变动、挪用1.2亿上市款、唆使财务总监挪用资金”。

这场“反水”让内斗公开化,瑞华系趁机进一步掌权。银城系张明明出任非执行董事,姜长春接手首席财务官,最终银城系仅靠谢晨光兼任代理总裁保住一丝颜面。

直到2025年11月3日,黄清平、谢晨光双双辞职,这场持续3年的股权战才算暂告段落。

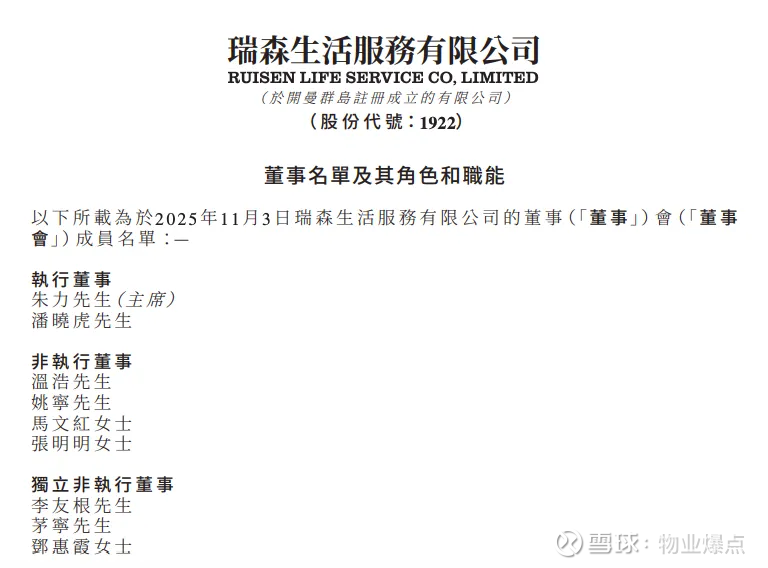

但董事会的“派系平衡”更像脆弱的妥协。银城系老将朱力(1995年加入银城)由非执行董事调任执行董事,接任董事会主席;新增2名银城系非执行董事,分别为34岁营运干将温浩(2017年加入银城,现银城地产营运总监)、54岁财务老兵马文红(2006年加入银城,现银城地产财务总监)。

银城系靠朱力、温浩、马文红维持存在感,瑞华系则手握潘晓虎、张明明等核心席位,维持着表面的平和,试图缓解长期股权争夺矛盾。

财报隐忧:从年赚1亿到半年亏9000万的坠落

内斗最直接的代价,写在了财报里。

回顾瑞森的“高光时刻”,2023年还是营收19.75亿、净利润1.17亿的盈利企业,净利润率稳定在6%以上。

但2024年8月停牌前的一则盈警,撕开了财务伤口。2024年上半年预计亏损超9000万元,而2023年同期还是6000万的盈利,盈亏逆转只用了一年。

业绩变脸的背后,是内控崩塌的连锁反应。公司已连续14个月未披露正式财报,2024年中报、年报及2025年中报全部“迟到”,违反港交所上市规则。

瑞森生活服务停牌,母公司银城国际已于2025年3月31日退市,瑞森作为关联物业平台,面临“母公司退市后流动性支持减弱、品牌协同效应流失”的行业共性风险,其退市压力显著高于独立运营的物业企业。

唯一的喘息机会,是2025年11月4日的公告:11月17日将审议2024年业绩。

但即便顺利披露,亏损的业绩能否被市场接受?要知道,母公司银城国际已在2023年3月退市,瑞森若不能在4个月内完成复牌,大概率会重蹈覆辙。

结语:

从银城物业到瑞森生活服务,黄清平和谢晨光用30年建起的基业,在短短3年的股权拉锯中逐渐失去稳固根基。

当两位核心创始人以“专注个人事务”之名卸下全部职务,这家曾依托银城集团实现营收近20亿的区域服务商,正同时面临“治理真空风险”与“退市倒计时压力”的双重围剿。

后期的业绩审议能否过关?银城系与瑞华系的现有治理平衡,能否支撑后续经营决策的连贯性?这些问题的答案,决定着瑞森能否迈出复牌的关键一步。

物业爆点认为,物业服务的本质是长期运营价值,当管理层精力聚焦于股权博弈,基础服务质量的持续性、社区运营的稳定性难免成为“牺牲品”,这也正是物业行业脱离“资本游戏”后需回归的核心命题。

我们会持续关注后期的董事会结果,毕竟这可能是瑞森最后的救赎机会。

资料来源于企业公告/官方媒体/网络新闻