新城悦服务王晓松辞任,70亿迷局曝光后的退市困局

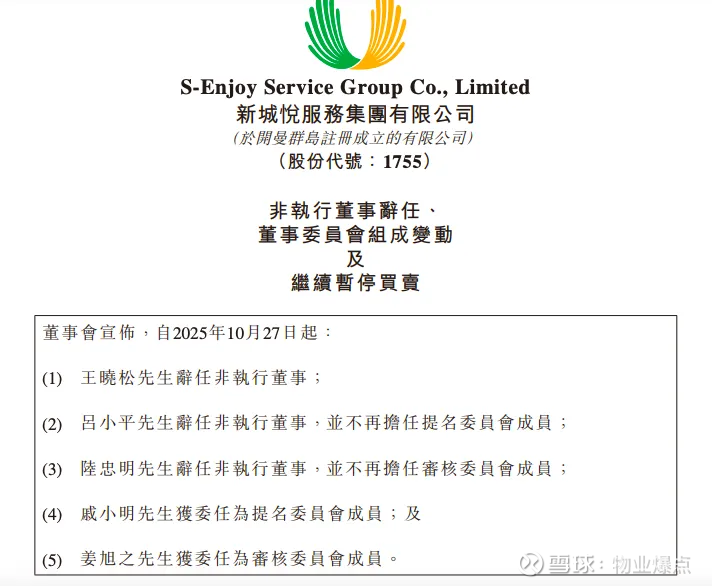

10月27日,新城悦服务(01755.HK)发布公告,披露了一场牵动"新城系"的董事会调整。

王振华之子王晓松携吕小平、陆忠明两名核心高管同步辞任非执行董事,董事会从8人精简至5人,独立非执行董事占比跃升至60%。

对于已停牌7个月、深陷70亿违规关联交易风波的新城悦服务而言,这份公告不是简单的人事变动通知,更像是向监管层与投资者交出的"整改答卷"。

紧扣市场"提升独立性"的关注核心,还有对复牌生机的迫切争取、对退市阴影的艰难突围。

01 一场切割术:三个关键人物的离场信号

此次辞任名单堪称“新城系”核心班底的缩影。

38岁的王晓松作为王振华的继任者,2019年临危受命接管新城控股,同时兼任新城悦服务非执行董事,是连接三家上市平台的关键枢纽。

而吕小平与陆忠明均为任职超10年的“老臣”,分别掌管新城发展的行政与财务大权,同时在新城悦服务的提名委员会、审核委员会身居要职。

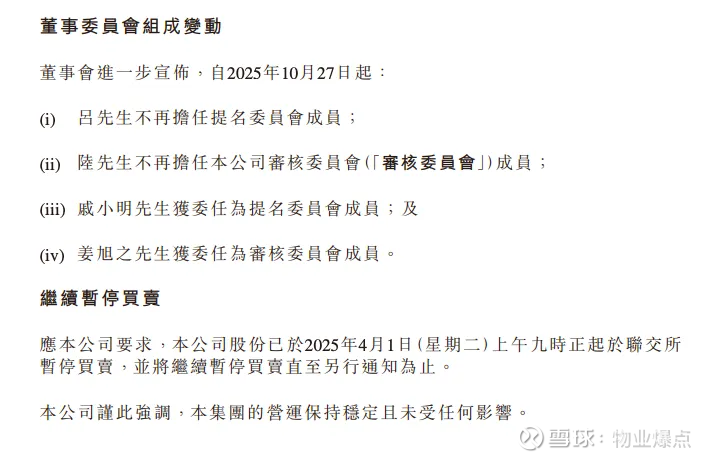

三人同步离场后,新城悦服务董事会仅剩5人,其中独立非执行董事占比达60%,提名委员会与审核委员会也火速补位新人。

公司公告中将此举解释为“提升独立性、处理利益冲突”,但资本市场怎么看不穿,这背后的迫切的求生逻辑。

港交所的复牌指引明确要求“证明管理层诚信无监管忧虑”,而与“新城系”核心层的切割,正是最直接的表态。

这是复牌路上的“基础动作”,但仅靠人事更迭远远不够,必须拿出实打实的整改成效,无论是内控流程的重建细则,还是关联交易的监管机制,都需要有可追溯、可验证的凭证支撑。

毕竟投资者不会忘记,就在半年前,审计机构罗兵咸永道正是因为发现22.7亿未披露关联交易,且资金流水与明细账“对不上”,才断然辞任核数师。

02 70亿迷局的"整改延续":从追责到架构补漏

这场人事调整,本质是70亿违规关联交易风波的后续整改落地。

回溯2025年3月,新城悦服务突然预警2024年净亏损7-9亿元,随后因年报"难产"停牌。

69.7亿元资金违规拆借给新城控股子公司的丑闻才浮出水面。

根据后续调查披露,2023至2024年间,新城悦服务通过“定制纸质审批单”绕开SAP系统审核,将69.7亿元资金拆借给新城控股子公司上海悦崧实业,用于偿还债务和工程款。

更让人没想到的是,涉事人员还删除了相关银行转账记录,直到核数师核查时才露出马脚。

新城悦服务还在公告中特意强调“控股股东王振华毫不知情”,将责任归咎于时任执行董事杨博及少数财务人员,最终以罢免高管、开除员工草草收尾。

这种“集体舞弊”暴露的不仅是个人问题,更是“交叉任职”导致的董事会失效。

此次独立调查委员会在报告中明确建议"审阅董事会组成,减少重叠、减轻利益冲突",如今提名委员会按此建议推进人事调整,相当于从架构上补上"交叉任职导致内控失效"的漏洞,这也是修复投资者信任的关键一步。

03 昔日荣光与今日困局:28年物企的兴衰轨迹

新城悦服务的发展史,曾是物业行业的成长范本。

1996年,它以新城控股配套物业部门的身份诞生,伴随"新城系"地产版图的扩张逐步壮大。

2018年11月登陆港股市场后,公司开启高速发展期,业务从住宅物业延伸至商业综合体、医院、学校等多元业态,提出"大社区+大后勤"双链战略,试图摆脱对母公司的依赖。

财务数据见证了其辉煌时刻:2022年营收达51.87亿元,归母净利润4.23亿元;2023年营收增至54.33亿元,净利润4.45亿元;即便是2024年上半年,仍实现营收27.73亿元、净利润3.02亿元,净利润率稳定在11%以上。

彼时的新城悦服务,已进驻193座城市,服务近百万户业主,稳居中国物业百强前列,是资本市场眼中兼具规模与盈利的"潜力股"。

然而,这份荣光在2025年戛然而止。3月,公司突然预警2024年净亏损7-9亿元;4月1日,因年报"难产"正式停牌,股价定格在2.8港元,市值仅剩24.4亿港元。

曾经的行业标杆,如今沦为资本市场的"问题企业",深陷资金违规与退市风险的双重漩涡。

04 复牌还是退市?公告里的生死线与希冀点

05 投资者该看什么?紧盯"后续公告"

对于普通投资者而言,这份公告不是"结局",而是"新开始",接下来需关注:

首先看年报披露时间。若能在2025年底前发布2024年年报,说明新核数师已完成对70亿交易的审计,财务信息补全进度符合预期;反之,若继续延期,则可能触发更多监管关注。

其次看独立调查报告细节。公告提到人事调整基于独立调查委员会建议,但调查全文尚未公开。未来披露的报告中,若能明确资金违规的具体责任人、内控漏洞的修复方案,将显著提升市场信任;若仅停留在"追责员工"层面,则整改诚意会打折扣。

最后看内控建设成果。审核委员会新成员到位后,是否会出台新的关联交易审核制度?是否会引入第三方机构监督资金流动?这些后续动作,才是判断新城悦服务能否真正"去关联化"的核心。

06 结语

物业爆点认为,从70亿资金“凭空消失”到核心高管集体离场,新城悦服务的这场“救赎”更像一场被迫上演的“苦肉计”。

它曾受益于母公司的项目红利,却也因股权与业务的深度捆绑,在地产行业调整期陷入违规泥潭。

11个月的窗口期,对新城悦服务而言既是"退市保卫战",也是"独立重生战",在这期间,任何一个环节掉链子都可能前功尽弃。

当资本热潮退去,物业企业的核心竞争力从来不是"背靠大树"的安全感,而是独立的治理结构、健全的内控体系与多元的服务能力。

当家族控制的脐带被剪断,这家曾经的物业优等生能否在11个月内重建信任?

答案或许藏在即将披露的年报里,但市场的耐心,恐怕已经不多了。