康桥悦生活叫停2.75亿收购,只为活命?

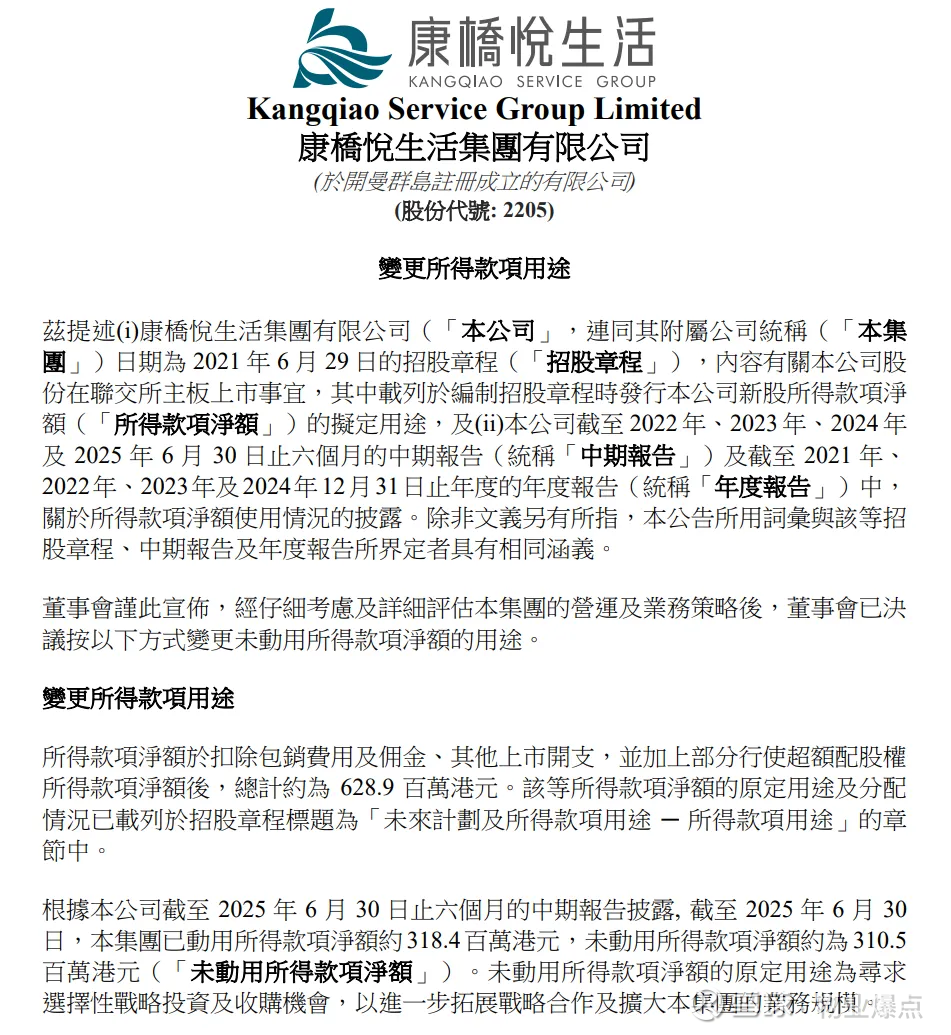

近日,港股上市物企康桥悦生活(02205.HK)一则募资用途变更公告,在行业内激起不小波澜。原本计划用于收并购的2.75亿港元资金,被全额转作营运资金。

这家曾经“”意气风发“”的中型物企,在经历收购踩雷、业绩下滑、市值缩水后,不得不做出这个“自保”选择。

从2021年上市时押注65%募资扩张,到如今全面暂停收并购,康桥悦生活的四年,堪称行业深度调整期中小物企挣扎求存的缩影。

上市野心:6.28亿募资押注收并购,第三方优势成底气

2021年7月,康桥悦生活以每股3.68港元的价格登陆港交所,募资净额约6.289亿港元。彼时的物管行业,仍处在“规模为王”的狂欢期,收并购是中小物企快速突破规模瓶颈的最优解。

康桥悦生活虽只有1570万平方米在管面积,规模较小,但却手握一张差异化王牌,其收入主要来源于独立第三方。

招股书显示,其第三方项目收入占比远超行业平均水平(2024年报显示第三方占比达78.6%),这在2021年多数物企仍深度绑定关联房企的背景下,成为资本市场青睐的关键。

也正因如此,公司管理层信心十足地将募资总额的65%(约4.08亿港元)划定为“战略投资及收购专项资金”,计划通过外延扩张快速做大蛋糕。

上市仅两个月,康桥悦生活便打响收购第一枪。其以1.64亿元收购西安立丰物业80%股权,将180.42万平方米在管面积(含3个商业及写字楼项目)纳入麾下。

值得注意的是,此次收购仅动用7750万港元募资,剩余资金来自内部财务资源,足见当时公司对资金的掌控力。

同年10月,公司再掷2460万元收购鼎峰物业51%股权,拿下近400万平方米合约面积,业务覆盖住宅、写字楼及校园物业,还与鼎峰物业签订战略合作协议,试图通过“收购+合作”双轮驱动加速扩张。

截至2021年末,两笔收购累计耗资1.02亿元,仅占收并购专项募资的24.97%。

此前康桥悦生活市值一度达到25.76亿港元,在资本市场眼中,这家注重第三方拓展、收购动作果断的物企,未来可期。

收购暴雷:480万担保牵出连锁危机,业绩市值双杀

谁也没想到,看似“性价比颇高”的鼎峰物业收购,会成为康桥悦生活的“滑铁卢”。

2023年4月,公司因年报“难产”宣布停牌,此前已延期一次的财报,最终因核数师发现重大担保遗漏而彻底停滞。

这场危机的核心,是鼎峰物业在收购前隐瞒的“鼎峰-源轩担保”——为河南瑞鹏生物科技的债务提供连带担保,因后者违约,鼎峰物业480万元银行账户被冻结,初始披露230万元,之后实际数据翻倍。

更致命的是,调查中又发现另一笔“鼎峰-平顶山担保”,尽管康桥悦生活称收购时已知情并签订“无偿收购剩余49%股权”的补偿协议,但连环担保暴露的风控漏洞,还是引发市场对公司治理能力的质疑。

担保危机的连锁反应迅速显现。2022年公司信用减值损失暴涨630%,三笔担保相关预期信用损失合计108.8万元;股票停牌近3个月,复牌后股价持续走低,业绩也自此进入下行通道

2021年归母净利润8388.5万元,2022年降至5412.1万元,2023年进一步跌至3848.4万元,连续两年下滑幅度超28%。

危机暴露后,康桥悦生活的收并购之路彻底停滞。

公司在2025年公告中坦言,“尽管持续物色潜在目标,但未能识别出符合战略目标、估值标准或协同效应预期的合适机会”,曾经寄予厚望的外延扩张,最终沦为“食之无味弃之可惜”的鸡肋。

财报拆解:营收利润双降,规模增长难掩结构性隐忧

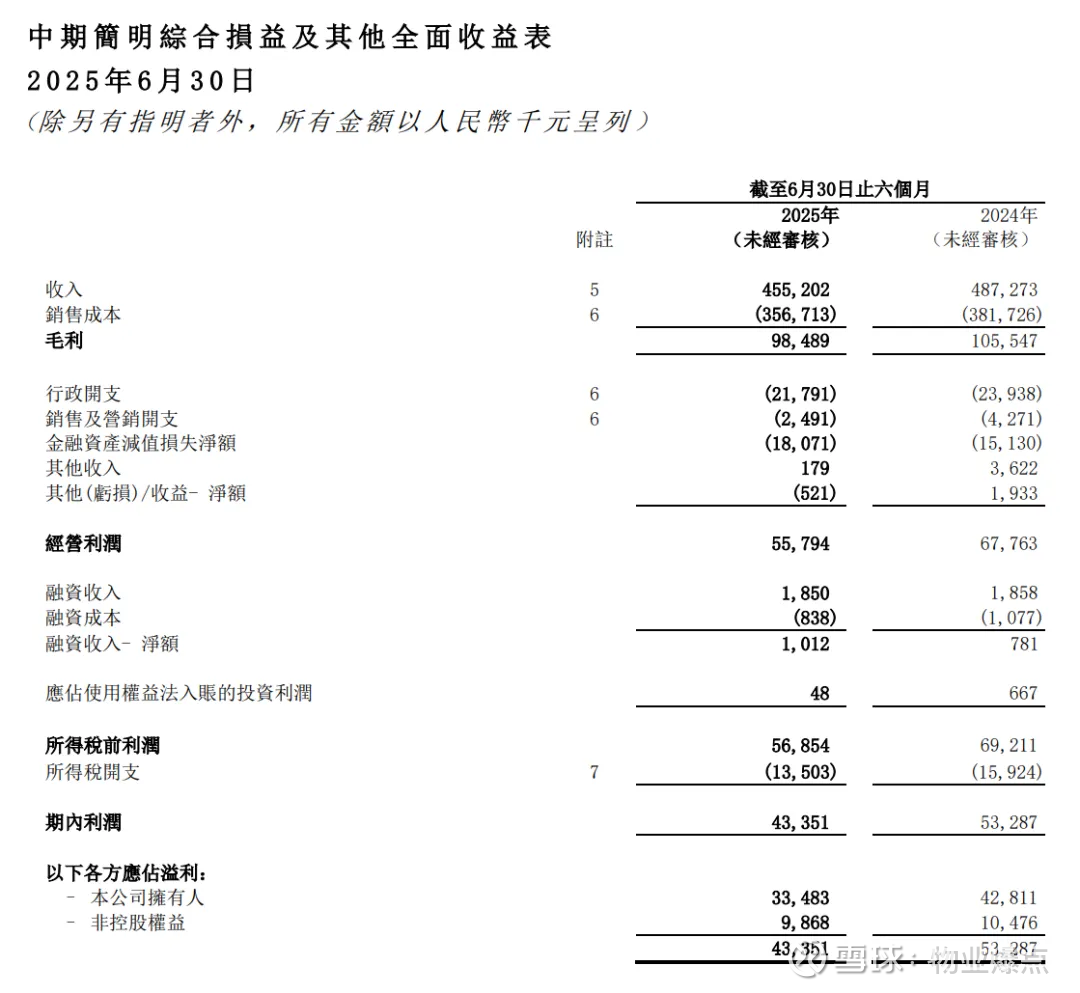

2025年中期业绩,营收4.55亿元,同比下降6.58%;归母净利润3348.3万元,同比降幅扩大至21.79%;毛利率21.6%,较2024年同期微降0.1个百分点。

业务结构失衡问题突出:

核心业务承压:物业管理服务收入3.54亿元,虽同比增长5.6%,但占比高达77.7%,业务过度依赖传统基础服务。

增值服务“拖后腿”:非业主增值服务收入1570万元,同比暴跌72.3%,社区增值服务收入4550万元,同比下降21.3%,两项业务已连续三年保持20%左右的下滑幅度。

新兴业务体量不足:城市服务收入4020万元,同比增长7.3%,但占比仅8.8%,且2024年7970万元的全年收入,较2022年2650万元的高增速已明显放缓,难以成为“第二增长曲线”。

规模方面同样暗藏风险:2025年中期在管面积4620万平方米,同比增长6.9%,但合约面积从2024年的7110万平方米降至6830万平方米,同比下降4%,意味着未来规模增长的“储备粮”正在减少。

公司董事会决议不宣派2025年中期股息,这一信号也被市场解读为“现金流紧张”的佐证,2024年经营活动现金流净额-1.89亿元,资金链压力可见一斑。

战略收缩背后:从扩张到自救,资金转道的务实选择

康桥悦生活将2.75亿港元收购资金转作营运资金,本质是对行业逻辑与自身能力的重新适配。

从自身情况来看,担保危机暴露的风控缺陷、增值服务的持续萎缩、内控问题(如2024年核数师辞职、2亿元存款被违规提取等),让其已无资本继续推进收并购。

此前的两笔收购中,鼎峰物业的隐性风险让公司付出惨痛代价,而后续持续物色目标却无果,也让收并购专项资金沦为闲置资产。

资金转道也是康桥悦生活“先活下去 的必然选择,既避免资金闲置,也为基础业务运营、应对潜在风险提供缓冲。这一调整,意味着康桥悦生活彻底放弃了通过外延扩张实现规模跃升的梦想,转而聚焦内部经营,试图通过夯实基础业务、优化资金使用效率扭转颓势。

从行业层面看,头部物企纷纷聚焦科技赋能、增值服务,而中小物企既缺乏资金投入,又难以突破资源壁垒,收并购自然从“香饽饽”变成“烫手山芋”。

结语:

从25.76亿港元市值到4.69亿港元“仙股”,康桥悦生活上市以来的四年,是一场关于野心、危机与自救的拉锯战。如今,面临着业绩下滑、结构失衡、资金紧张的多重压力,转型之路道阻且长。

物业爆点认为,对于康桥悦生活而言,未来的关键在于能否真正夯实内部管理、修复业务结构、激活增长动能。

放弃规模迷信后,其能否在聚焦核心业务的同时,找到新的盈利增长点,重新赢回市场信任,将是其接下来必须作答的“生存考题”。

资料及图片来源于企业公告/官方报道/网络新闻