方圆生活服务:“自救”之路走到尽头?

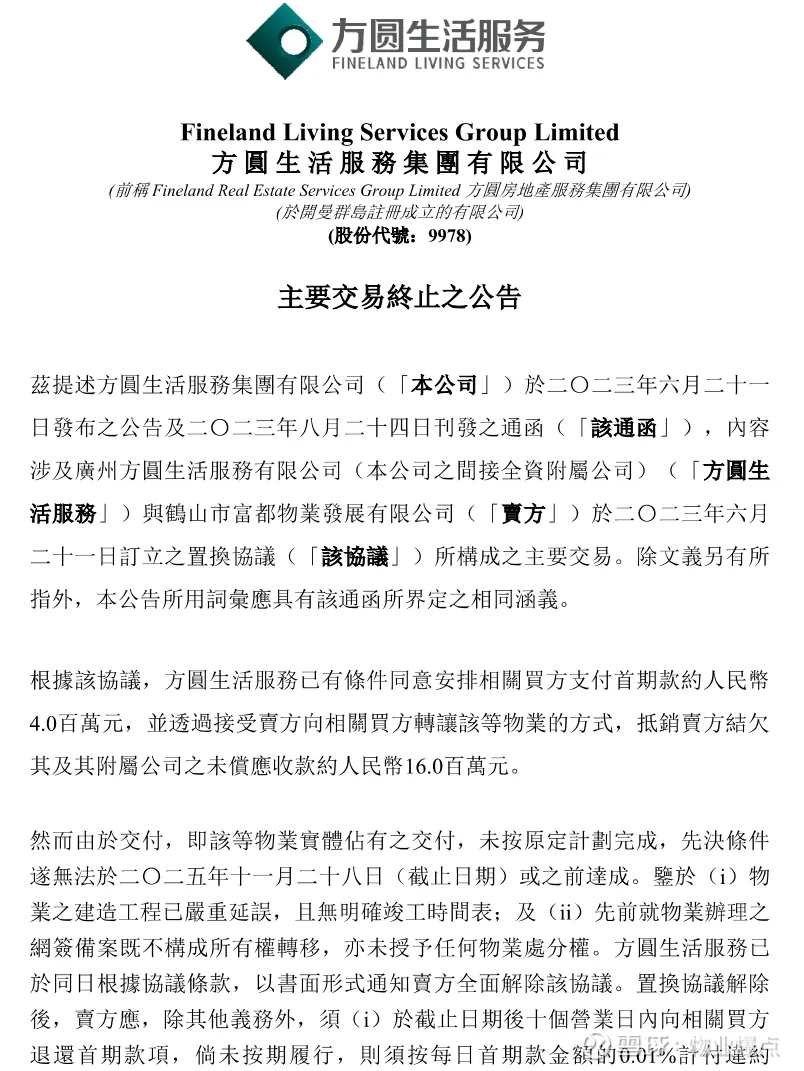

近日,方圆生活服务(09978.HK)发布公告,宣布与鹤山市富都物业发展有限公司的“以资抵债”协议全面解除。

这场持续两年的资产置换计划,最终因23套住宅物业的交付延迟而告终。

一纸公告揭开“以资抵债”的幻灭

这笔始于2023年6月、涉及23套住宅的交易,本是方圆试图盘活1600万元应收款的“救命稻草”,最终却成了压在业绩上的又一块石头。

回溯交易细节,当初为了抵消1600万元欠款,方圆不仅要接受富都发展旗下“方圆·鹤山云山诗意”的23套房源,还得额外支付400万元首付“补差价”。

可两年过去,这些房产要么工程停滞无竣工时间表,要么网签备案连物权效力都没有。

截至公告日,富都发展欠方圆的钱已滚到6400万元,还刚在2025年9月、11月新增两笔被执行人记录,400万元首付能不能要回来,仍是个未知数。

这笔交易的失败,暴露了两个致命问题:

1.地产母公司拖累:富都物业实控人张清与方圆集团创始人方明存在代持关系,交易本质是“关联交易”。但项目烂尾、交付无望,暴露了地产链断裂对物企的反噬。

2.“网签≠产权”的陷阱:此前完成的网签备案仅是销售流程,不构成物权转移。物企即便“拿到房产”,也难以变现或抵押融资。

从“并购扩张”到“债务缠身”:方圆的五年落差

方圆生活服务的起点并不算低。

2017年,创始人方明带着“方圆房服集团”登陆港交所创业板,2020年转板主板后更名“方圆生活服务”.

此后方圆生活服务踩上物企收并购的风口,半年内砸7000万元拿下5家物业公司,2021年直接交出“总收益5.71亿元、同比暴涨106.5%,净利润2019.7万元、同比增85%”的亮眼成绩单,成为区域物企中的“潜力股”。

那时的方圆,还能靠着关联方方圆地产的“输血”过得滋润。地产项目交付带来新增在管面积,非业主增值服务(比如案场服务、前期咨询)也能贡献稳定收入,2022年即便行业遇冷,总收益仍维持在5.12亿元,净利润1816.3万元,算是守住了基本盘。

转折发生在2023年8月。方圆地产突然官宣“境外债券违约”,有3.4亿美元本金还不上,累计欠息达6936万美元。

作为“父子兵”企业,方圆生活服务瞬间被拖入泥潭。地产项目停工导致新增在管面积断档,之前垫付的工程款、应收的服务费也成了“坏账”。

为了盘活资金,方圆只能跟方圆地产签了三份“以资抵债”协议,用住宅、商铺、车库抵消3700余万元欠款,可这根本填不上窟窿。

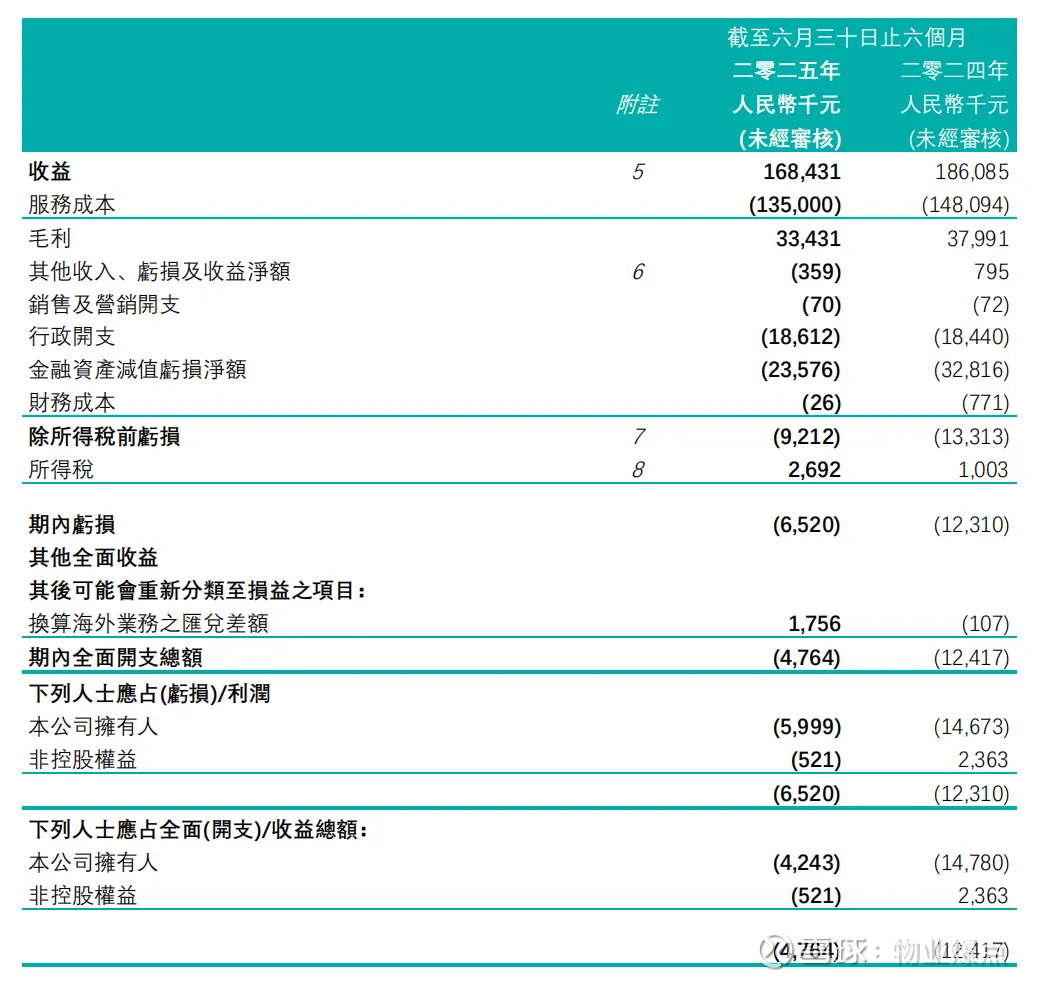

2023年,方圆生活服务总收益暴跌16.6%至4.27亿元,首现亏损5710万元;2024年亏损进一步扩大到7693万元,总收益再降13.5%至3.69亿元。

2024年1月,创始人方明以每股0.0833港元减持15%股权,套现499.8万港元,持股比例降至24.3%。此举被市场解读为“割肉求生”。

动荡的还有核心管理层。2023年9月,时任执行董事兼行政总裁容海明以“个人事务”辞职;不到两个月,执行董事易若峰、独立非执行董事廖俊平也相继出走,核心岗位空了许久没人填,内部管理近乎“半瘫痪”。

创始人“救火”:半年减亏却难以扭转乾坤

面对烂摊子,一向“低调求财”的方明不得不从幕后走到台前。

2024年4月,他从非执行董事调任方圆生活服务董事会主席,当时没要额外薪酬;2025年3月,他又进一步“加码”——调任执行董事,年薪从之前的6万元涨至78万元,同时任命跟随自己12年的“老部下”孙立功(曾任方圆集团副总裁、方圆现代生活主席)为新行政总裁,年薪64万元。

方明的“亲自下场”,确实让方圆看到了一丝转机。

2025年上半年财报显示,公司总收益1.68亿元,同比降9.5%,亏损收窄至652万元,同比减亏59.12%,毛利率也稳住了。但拆开数据,“好转”看起来像是“被动收缩”的结果。

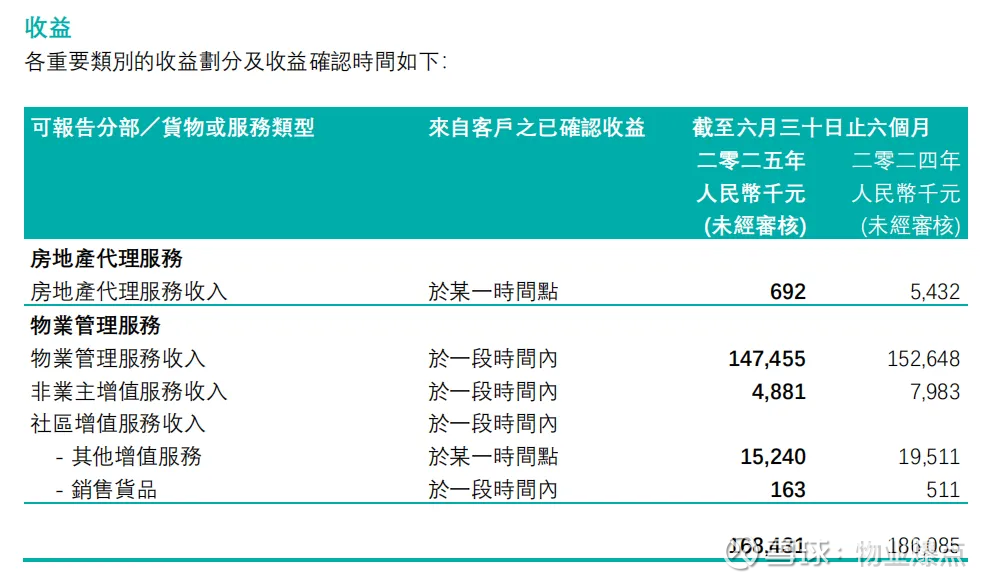

其房地产代理服务收益仅70万元,同比暴跌87.3%,基本等于放弃了这块业务;占营收81.5%的专业物业管理服务收益1.68亿元,同比仍降7.1%,靠的是“砍成本”而非“增收入”。

金融资产减值亏损2369万元,虽同比减28.2%,但仍有1650万元来自应收贸易款项,这意味着,关联方欠的钱,还是收不回来。

关联方的持续拖累让其不堪重负。2025年初,方圆地产连1522万元、1422万元两笔小额借款都要申请展期;而富都物业股权穿透显示,其最终实控人张清与方明存在代持关系,富都发展作为方圆地产的“关联企业”,此次抵债协议违约,只是方圆“关联方坏账”的冰山一角。

截至2025年6月,公司贸易应收账款高达1.12亿元,其中9600万元来自关联方。2025年11月公告显示,富都物业仍拖欠6400万元,包括400万元首付款、1600万元应收账款及4400万元其他应收款。

破局之路:中小物企的“生死时速”

方明的回归让方圆暂时稳住了阵脚,但要真正“活下来”,还得跳出“依赖关联方”的惯性。参考行业里少数突围成功的中小物企,方圆或许能从以下方向寻找机会:

1.深耕核心区域,做“小而密”而非“大而散”。

方圆的根基在广东,与其在全国盲目扩张,不如聚焦广州、江门等核心城市,把30公里范围内的项目做“密”。高密度能降低管理成本,还能提升业主粘性,做精做细或将成为“区域护城河”。

2.在业务同质化中找到自身的独特性

80%的中小物企仍靠“保安、保洁、维修、绿化”的传统服务赚钱,增值服务占比不足5%。方圆2025年上半年增值服务收入几乎可以忽略,对比头部企业“增值服务占比超20%”,差距悬殊。深挖业主需求,做深增值服务,找到自身的独特性或将找到出路。

3.行业整合窗口期

2025年港股“蚊型物企”(市值<5亿港元)中,超60%亏损。行业洗牌加速,方圆或面临被并购风险。其24.3%的股权由方明控股,若引入战略投资者,或可缓解现金流压力。

结语:

当“以资抵债”从救命稻草变成废纸,当关联交易从护城河变成深坑,物企如何证明自己的独立价值?

物业爆点认为,在头部企业的挤压下,中小物企不是没有机会,只是需要放下“规模执念”,回归服务本质,找到属于自己的“小而美”之路。

未来,若无法通过第三方市场扩张、服务升级打开利润空间,方圆或将成为下一个“港股物企消失名单”上的名字。

资料及图片来源于企业公告/官方报道/网络新闻