从议案到落地!中天服务斥资超5000万拿下杭州拓深,关联交易尘埃落定

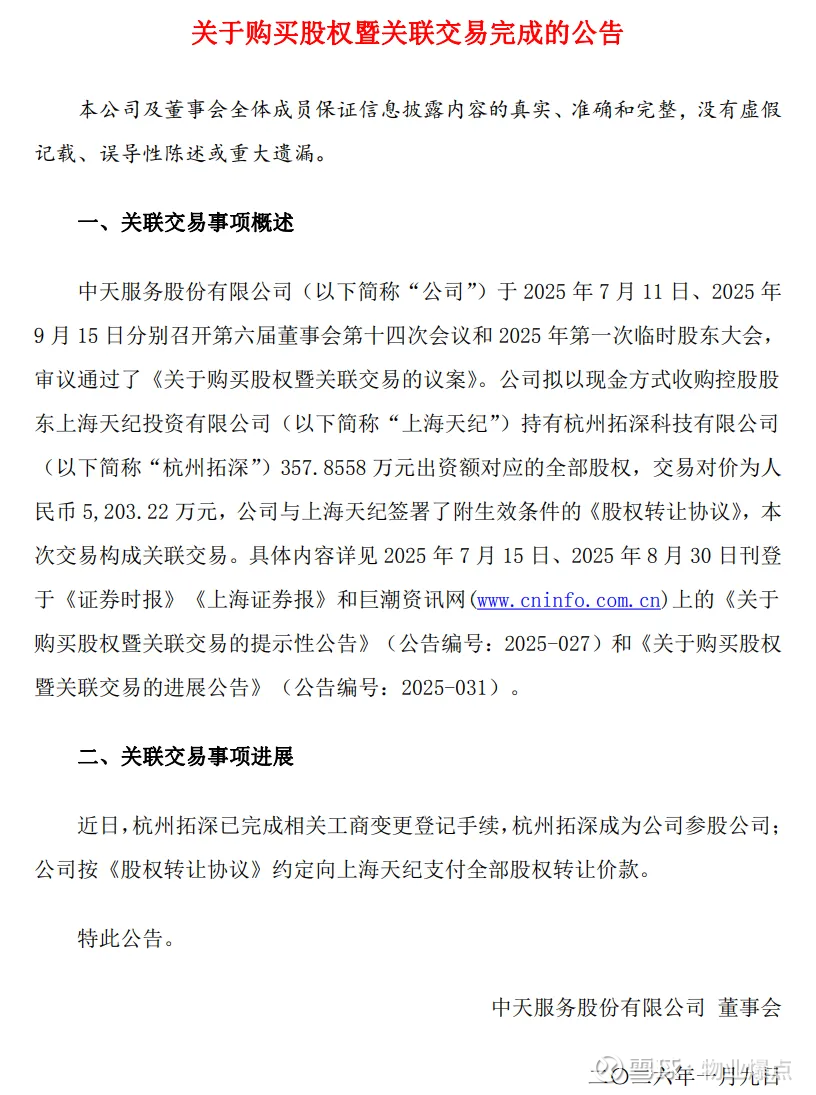

2026年1月,物业行业迎来一则关注度颇高的股权交易收尾消息——中天服务(002188)正式官宣,已完成对杭州拓深科技有限公司(以下称杭州拓深)对应股权的收购,5203.22万元现金对价全额支付,工商变更登记手续落地,杭州拓深自此成为中天服务参股公司。

这场关联交易最终尘埃落定,不过这背后既藏着中天服务的业务布局考量,也藏着财务压力加剧、关联依赖未破等多重隐忧,为这场“资产优化”布局蒙上一层不确定性。

5203万收购价:公允性背后的估值泡沫争议

回溯这场交易的时间线,中天服务公告中强调“交易对价以评估值确定,定价公允”,但细究评估逻辑与标的资产质量,“公允”二字或存水分。

根据中联资产评估集团出具的报告,杭州拓深2024年底归属于母公司股东全部权益评估值达7.8亿元,对应上海天纪所持6.25%股权(原6.67%,因增资稀释)估值5203.22万元。

但从杭州拓深2024年实际经营数据看,其营业收入3.58亿元、利润总额3327.17万元,以此计算市盈率(评估值/年利润)约23.4倍,远高于物业行业平均10-15倍的估值水平,甚至超过A股科技板块部分细分领域的估值中枢。

更值得警惕的是,杭州拓深作为“国家级专精特新小巨人企业”,其核心的“电流指纹技术”虽有概念优势,但2024年3.58亿元营收对应的总资产达5.58亿元,资产周转率仅0.64次,低于科技企业平均0.8-1.2次的运营效率,反映出技术转化为营收的能力有限。

中天服务以较高估值收购此类资产,若未来杭州拓深盈利增速不及评估预期,5203万元投资恐面临减值风险,最终由中小股东买单。

财务承压:5000万现金支出加剧现金流紧张

从中天服务近年财务数据看,此次大额现金收购无疑是“雪上加霜”。

2024年,公司经营活动现金流净额为-2.55亿元,同比大幅下滑157.96%,已出现经营性现金流持续为负的情况;2025年情况并未改善,一季报、中报、三季报经营活动现金流净额分别为-1701.86万元、-1916.14万元、-4816.53万元,呈现逐季恶化趋势。

与此同时,公司投资活动现金流净额连续三个季度为负,2025年前三季度累计流出1.99亿元,叠加此次5203万元现金支付,进一步消耗公司货币资金储备。

截至2025年9月末,中天服务资产合计5.21亿元,负债合计1.97亿元,看似资产负债率37.8%处于安全区间,但股东权益合计3.25亿元中,近半依赖2024年定增募集的1.63亿元净额(向控股股东上海天纪发行股票募资)。

若扣除定增资金,公司自有营运资金实则有限,此时斥资超5000万收购参股公司,可能影响日常经营资金周转,甚至被迫通过借贷补充现金流,加剧财务风险。

业务协同:“科技+物业”概念难掩整合难题

中天服务在公告中未明确披露收购杭州拓深的具体协同路径,但从双方业务属性看,所谓“科技赋能物业”或仅为概念炒作。

杭州拓深的核心业务是电力数字化基建,产品涵盖智能数字充电桩、光伏数字化终端等,聚焦“源一网一荷一储一充”能源链条;而中天服务主业是传统物业管理,2024年3.63亿元营收中,超80%来自物业管理及配套服务,两者业务场景交集有限。

即便如市场猜测的“社区充电桩运营”协同,杭州拓深2024年并未披露充电桩业务的具体营收占比,且中天服务管理的社区多为中低端项目,业主对充电桩的付费意愿和安装条件尚未可知,业务落地难度较大。

更关键的是,中天服务缺乏科技领域的运营经验。截至2024年底,公司员工结构中技术人员占比不足5%,难以承接杭州拓深的技术转化与项目拓展工作。此前公司董事长操维江虽担任杭州拓深董事,但仅为股权关联层面的人事安排,未形成实质业务联动。

若后续无法建立有效的整合机制,杭州拓深或将成为“体外资产”,无法为中天服务带来实际收益。

关联交易闭环:控股股东“输血”还是“套现”?

此次交易的关联属性,始终绕不开“控股股东利益输送”的质疑。

上海天纪作为中天服务控股股东,2024年面临净资产-5.34亿元、净利润-5783.55万元的财务困境,此次通过转让杭州拓深股权获得5203.22万元现金,本质上是借助上市公司平台缓解自身资金压力。

而中天服务2024年定增时,上海天纪以4.84元/股认购3456.53万股,累计出资1.67亿元,此次股权转让回款恰好可覆盖部分定增成本,形成“定增注资-股权转让套现”的闭环,中小股东却需承担高估值收购的风险。

此外,中天服务对关联方的业务依赖并未因收购而减弱。2025年1-11月,公司向间接控股股东中天控股及其控制的公司提供物业服务,实际发生金额5394.50万元,占同期营收比例超18%。收购杭州拓深后,若中天服务进一步通过关联交易将杭州拓深的产品导入中天控股旗下项目,可能再次形成新的关联依赖,损害公司独立性。

结语:

物业爆点认为,中天服务这场历时半年的关联收购,从合规流程上看无懈可击,但从财务健康度、业务协同性、关联公平性等维度分析,却暗藏多重风险。

高估值带来的减值压力、现金流恶化引发的经营风险、业务整合不力导致的投资低效,都可能成为未来拖累公司业绩的“暗雷”。

对于投资者而言,需理性看待“科技+物业”的概念炒作,重点关注杭州拓深2025年的业绩承诺(若有)、中天服务现金流改善情况,以及关联交易的透明度。

若后续杭州拓深未能实现预期收益,或中天服务财务状况进一步恶化,这场看似“优化资产”的收购,最终可能沦为控股股东的“套现工具”,让中小股东为高估值买单。

物业行业的多元化转型本无可厚非,但脱离自身实力的盲目跨界、依赖关联交易的资本运作,终究难以走远。中天服务能否打破“收购即巅峰”的魔咒,还需时间给出答案。

资料来源于企业公告/官方媒体/网络新闻