资金黑洞曝光!瑞森生活服务复牌梦碎?

停牌近17个月,距离港交所18个月退市红线仅剩一个多月,瑞森生活服务(原银城生活服务,股票代码01922.HK)的复牌之路正被不断曝光的资金迷局推向绝境。

从1997年南京本土初创到2019年港股上市,再到如今深陷2.2亿余元关联资金往来异常、上市募资近乎全额挪用、控制权内斗持续发酵的多重危机,这家曾定位“二手盘运营专家”的物企,其27年发展轨迹从稳步扩张急转直下,不仅面临合规性的全面拷问,复牌希望也愈发渺茫。

发展回溯:从本土物业到港股上市的扩张之路

瑞森生活服务的前身银城物业于1997年在南京成立,依托银城集团地产项目起步,早期聚焦住宅物业管理,首个服务项目为南京九九公寓。2010年前,公司逐步完善标准化运营体系,旗下多个项目获评江苏省物业管理示范项目,同时通过ISO9001、ISO14001认证,在南京本土市场站稳脚跟。

2016年4月,公司主体曾在新三板挂牌,但两年后便终止上市,转而筹备港股上市。这一阶段,公司业务已从单一住宅拓展至政府设施、金融机构、产业园区等九类非住宅物业,形成双轮驱动格局,并将服务范围延伸至长三角10个城市。

截至2019年4月30日,在管建筑面积达1960万平方米,管理197项物业,服务超10万户家庭。2019年12月19日,公司成功登陆港交所主板,募资净额1.31亿港元。

上市后定位“二手盘运营专家”,重点推进市场化外拓,业绩快速增长。2020年营收9.62亿元,2023年已增至19.73亿元,三年间营收近乎翻倍,归母净利润也从6728.6万元提升至1.17亿元,跻身中国物业百强前列。

上市初期,公司计划将募资用于长三角区域物业企业收购,以提升市场占有率。截至2023年末,在管项目已超1000个,服务覆盖超50万户家庭,95%以上项目来自业委会或独立第三方,市场化外拓能力成为核心竞争力。

但在扩张背后,与银城系关联方的资金往来隐患已逐步潜伏,为后续危机埋下伏笔。

资金迷局:2.2亿违规往来牵出连环隐患

瑞森生活服务的资金黑洞并非一日形成,而是贯穿其发展关键阶段的长期违规操作累积的结果,随着独立法证调查的深入,涉及金额累计超2.2亿元的违规行为浮出水面,核心资金流向均指向关联方。

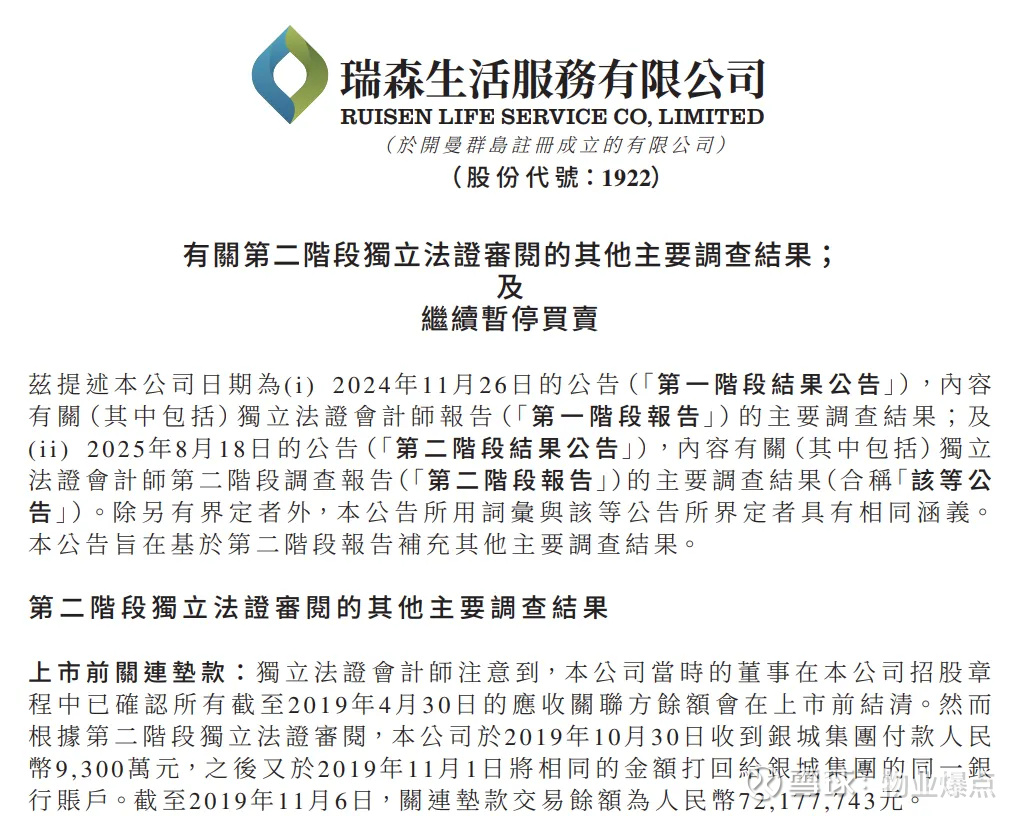

上市前后资金“暗度陈仓”:2019年上市前夕,公司收到银城集团9300万元付款后次日便全额转回,截至上市当日仍有7218万元关联垫款未结清,与此前董事承诺的“上市前结清所有关联方余额”严重不符。

更令人震惊的是,其上市募集净额仅1.31亿港元,其中1.2亿港元在上市后不久便被转移至银城国际附属公司,这笔关键募资的偿还情况至今不明。

资金输送路径隐蔽复杂:2020年,公司向京安保安支付2708.67万元用于购买房产,该款项最终流入银城集团间接持股的地产公司,而京安保安疑似由瑞森创始人黄清平代持股份。

此外,2020年至2023年间,公司向银城系关联方提供多笔贷款,未偿还本金结余约1.176亿元,同时向联营公司京安保安垫付资金累计9368.77万元,这些交易均未按要求履行披露及股东批准程序。

财务风险全面暴露:违规资金往来直接引发连锁反应,2024年公司因贸易应收账款减值、停车位按金减值等产生大额亏损,全年净亏损2060万元,毛利率同比下降1.9个百分点至13.9%。尽管2025年中期实现扭亏,但核心依赖金融资产减值亏损减少,而非主营业务改善,盈利稳定性堪忧。

内斗失控:控制权之争瓦解公司治理根基

资金迷局的背后,是公司发展后期愈演愈烈的控制权内斗,这场围绕银城系与瑞华系的权力争夺,彻底摧毁了多年建立的治理架构,成为复牌路上的最大拦路虎。

股权争夺埋下隐患:2022年起,瑞华投资通过多轮增持持股比例升至27.98%,与大股东黄清平30.33%的持股差距不足5%,股权结构失衡引发权力博弈。

随后双方开始董事会席位争夺,银城系老将逐步被边缘化,2023年8月瑞华投资任命两名非执行董事进入公司,正式入局管理层。2024年6月,前总裁李春玲因被指“挪用1.2亿上市款”被罢免,随后反手举报创始人黄清平,揭开了公司内部治理的巨大漏洞。

品牌更名与团队洗牌:2024年5月,公司宣布计划更名为“瑞森生活服务有限公司”,意图强化独立品牌形象、弱化银城系标签,这一举措被视为股权之争的显性化标志。

2025年末,创始人黄清平与主席谢晨光以“专注个人事务”名义辞职,银城系最后一批核心人员退出;紧接着,股东周年大会上银城系提名的三名董事候选人全部落选,瑞华系全面掌控董事会。剧烈的人事动荡导致公司战略连贯性断裂,内部控制体系形同虚设。

监管信任难以重建:港交所已向瑞森发出八条复牌指引,尽管公司补发了拖欠的财务业绩,但独立法证调查尚未出具最终结果,内部控制审查仍在推进中。新增的“证明公司适合继续上市”指引,本质是对其治理能力的深度质疑,而控制权争夺留下的信任裂痕,短期内难以修复。

复牌绝境:时间窗口关闭与经营基本面恶化

多重危机的叠加,让瑞森生活服务的复牌机会变得极其渺茫,无论是时间维度还是经营维度,这家走过27年的物企都已陷入难以逆转的困境。

退市倒计时压力陡增:公司股票自2024年8月28日起停牌,截至2026年1月仅剩一个多月便触及18个月退市红线。而独立法证调查仍在披露新的违规问题,1月15日补充曝光的关联资金往来问题,意味着调查尚未收尾,短期内完成监管要求的全部复牌条件几乎不可能。

经营规模持续收缩:内斗与品牌形象受损导致市场拓展受阻,2025年中期在管物业项目从1084个骤降至807个,降幅达25.6%,其中核心区域南京的在管项目下降36.5%,200个老旧小区项目退出。作为主要收入来源的增值服务受项目数量减少影响,同比下降24.4%,业务根基不断削弱,与上市初期的扩张态势形成鲜明反差。

行业环境雪上加霜:当前物业行业存量竞争加剧,依赖外拓模式的瑞森生活服务,既面临品牌信任危机,又缺乏资金支持项目拓展。港交所对物企上市及复牌的监管日趋严格,叠加地产行业下行带来的关联风险,瑞森想要在最后窗口期内完成整改并获得监管认可,难度极大。

结语:资金与治理双重失序的必然结局

物业爆点认为,瑞森生活服务的复牌困局,本质是资金管理失控与公司治理失效共同作用的结果。从早期依托母公司稳步成长,到上市后快速扩张,再到因股权失衡引发内斗、因违规操作酿成资金黑洞,其27年发展历程的转折,暴露了企业对关联方的过度依赖和合规意识的缺失。

在港交所退市红线逼近、经营基本面持续恶化的背景下,除非出现重大突破性进展,否则其复牌梦大概率将彻底破碎。对于投资者而言,瑞森的案例更具警示意义:物业企业若脱离服务本质,陷入资本内斗与资金腾挪的漩涡,即便曾实现规模与业绩的快速增长,最终也会被市场与监管抛弃。

资料来源于企业公告/官方媒体/网络新闻