扭亏为盈背后,深物业的盈利泡沫?

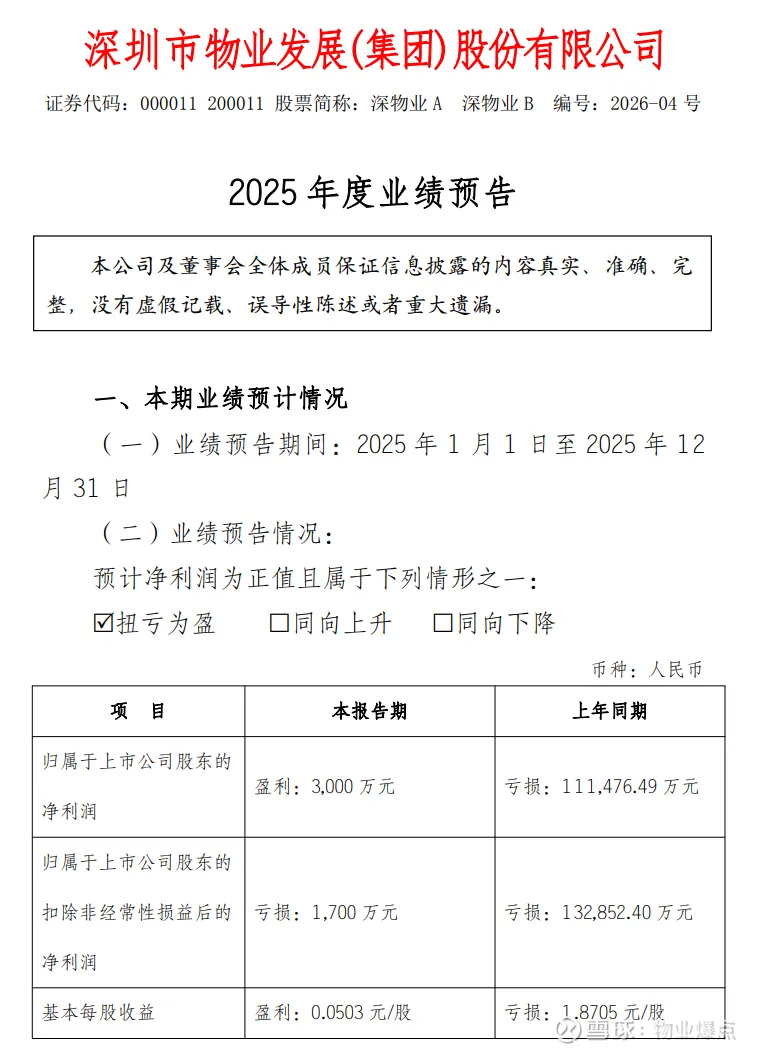

2026年初,深物业披露的2025年度业绩预告引爆地产圈:预计全年归母净利润3000万元,较上年同期的11.15亿元巨亏实现惊天扭亏,基本每股收益由亏转盈至0.0503元/股。

一时间,“国企逆袭”“触底反弹”的声音不绝于耳,仿佛这家扎根深圳的老牌房企,已然走出行业寒冬,迎来业绩拐点。

但真相真的如此美好吗?当我们拨开“扭亏”的迷雾,拆解这份看似亮眼的成绩单,会发现一个残酷的现实:深物业2025年的盈利,不过是一场靠“会计魔法”堆砌的账面狂欢,背后的盈利泡沫脆弱不堪,若没有实质性的业务突破,这场扭亏盛宴,或许连一年都撑不住。

一、扭亏真相:不是主业回暖,是“一次性收益”救场

判断一家企业的盈利是否具备持续性,核心看扣非净利润——这一指标剔除了偶然发生、与主业无关的收支,最能反映企业的核心造血能力。而深物业2025年的业绩,恰恰在扣非数据上露出了马脚。

业绩预告显示,公司2025年扣非归母净利润仍亏损1700万元,上年同期亏损13.29亿元,虽然亏损幅度收窄,但核心主业依然处于亏损状态,并未实现真正的盈利修复。

也就是说,深物业之所以能实现账面扭亏,完全依赖于非经常性损益的“雪中送炭”,而非主业经营的“内生增长”。

翻看2025年三季报不难发现,非经常性损益的核心构成的三大“一次性操作”,每一项都难以复制:

一是非流动性资产处置损益,年初至三季度末合计达3.87亿元,主要是投资性房地产处置带来的收益,属于“卖家产”式补亏,处置一项就少一项,无法持续贡献利润;

二是政府补助,年内收到一次性政府补助1000万元,这类补助具有偶然性,并非企业经营能力的体现,更不具备长期持续性;

三是资产减值计提大幅减少,业绩预告明确说明,扭亏的重要原因是“计提资产减值损失的金额同比2024年大幅减少,影响存货跌价准备的因素已不再持续恶化”,本质上是减少了亏损计提,而非增加了实际盈利,相当于“少算亏损”而非“多赚利润”。

更值得警惕的是,这种“靠非经常性损益扭亏”的操作,并非深物业个例,而是2025年部分房企的“通用套路”。

大名城、渝开发等企业,均通过债务重整、资产处置、减少减值计提等一次性操作实现账面扭亏,但核心主业依然深陷泥潭,一旦这些一次性收益耗尽,亏损便会卷土重来。深物业的扭亏,不过是这场行业“账面狂欢”中的一个缩影。

二、泡沫根源:三大硬伤,注定盈利难持续

如果说非经常性损益是盈利泡沫的“外衣”,那么深物业自身的三大核心硬伤,就是泡沫难以持久的根本原因——即便没有一次性收益的“加持”,主业的脆弱性、财务的高压力、区域的强依赖,也早已注定其扭亏难以成为常态。

硬伤一:主业造血能力薄弱,两大核心业务双双乏力

深物业的核心业务分为两大板块:房地产开发与物业管理,前者曾是盈利主力,后者如今是营收支柱,但两者均存在致命短板,无法支撑起长期盈利。

先看房地产开发业务。受行业低迷影响,公司开发项目去化放缓,土地储备匮乏的问题日益凸显。

2025年三季度末,公司总资产153.04亿元,其中流动资产142.51亿元,但优质土地储备严重不足,后续开发业务极易陷入“无米之炊”的困境。

虽然2025年全年营业收入同比增长30.20%,主要依靠房地产业务收入增加,但这种增长更像是短期项目结转带来的“昙花一现”,而非可持续的销售回暖。

毕竟,在行业整体去化承压的背景下,单一企业很难实现逆势突围,且公司缺乏新增优质项目储备,后续营收增长乏力。

再看物业管理业务。截至2025年三季度,物业管理业务已占公司营收的70%以上,成为营收主力,但该业务的盈利能力极差:毛利率仅16.51%,远低于行业平均水平,且增值服务尚未形成规模,无法通过社区养老、智慧物业等新业态提升盈利空间,只能依靠基础物业服务赚取微薄利润,难以成为公司的“盈利引擎”。

硬伤二:财务压力居高不下,资金链持续承压

对于房企而言,资金链是生命线,而深物业的资金链,早已处于“高压状态”,持续侵蚀着企业的利润空间。

数据显示,2025年三季度末,公司资产负债率高达78.72%,虽然较中报的80.53%略有下降,但依然处于行业高位,远超70%的安全警戒线,且全年负债合计120.48亿元,股东权益仅32.56亿元,产权比率高达3.55,意味着公司每1元股东权益,就要承担3.55元的负债,财务杠杆过高,偿债压力巨大。

负债高企直接导致财务费用激增:2025年前三季度,公司财务费用达7512.79万元,较上年同期增长190.12%,主要原因是银行借款增加,利息费用大幅上升,这笔费用直接侵蚀了公司的净利润,相当于“赚的钱,大部分都用来还利息”。

更危险的是,公司的现金流状况持续恶化。2025年三季度末,经营活动现金流净额为-23.75亿元,同比下降35.50%,意味着公司日常经营活动无法产生正向现金流,只能依靠筹资活动维持运转——前三季度筹资活动现金流净额29.92亿元,主要依靠银行借款和融资补血,一旦融资环境收紧,公司资金链将面临断裂风险,盈利更是无从谈起。

硬伤三:区域依赖严重,外拓之路寸步难行

深物业的盈利,高度依赖深圳地区,区域集中度远超行业平均水平,这种“把所有鸡蛋放在一个篮子里”的模式,不仅限制了增长空间,更增加了盈利的不确定性。

公开数据显示,公司97.64%的利润来自深圳地区,其他地区虽然营收占比达16.94%,但利润贡献仅2.36%,跨区域扩张效果极差。

近年来,深圳房地产市场调控持续收紧,土地成本高企、去化压力加大,单一区域的市场波动,极易直接影响公司的整体业绩——一旦深圳市场出现下行,深物业将面临“无利可图”的困境。

更值得注意的是,公司并非没有尝试外拓,但其在徐州、扬州、东莞等城市布局的项目,要么盈利微薄,要么去化困难,未能形成新的盈利增长点。这种“外拓无力、内耗严重”的局面,让深物业难以摆脱区域依赖,也无法通过跨区域布局分散风险,盈利的持续性自然无从谈起。

三、泡沫何时破?关键看两个“救命稻草”,概率极低

深物业2025年的盈利泡沫,并非完全没有延续的可能,但前提是,公司必须抓住两个“救命稻草”,实现业务的实质性突破;否则,一旦一次性收益耗尽,泡沫必将破裂,业绩大概率重回亏损。

第一个救命稻草:深圳城市更新机遇。作为扎根深圳的国企,深物业拥有一定的城市更新资源,如果能通过旧改获取低成本优质土地,补充房地产开发业务的储备,提升高毛利开发项目的占比,或许能改善主业盈利状况。

但城市更新项目周期长、投入大、不确定性高,从立项到开发再到销售,往往需要3-5年时间,短期内无法贡献利润,且深圳旧改竞争激烈,公司能否成功获取优质项目,依然存在很大疑问。

第二个救命稻草:物业管理业务升级。如果能快速拓展社区养老、智慧物业、社区商业等增值服务,提升物业管理板块的毛利率,同时向大湾区其他城市外拓,实现物业业务的规模增长,或许能让物业板块成为真正的盈利主力。

目前来看,公司物业增值服务尚未形成规模,外拓能力薄弱,想要在短期内实现突破,难度极大——毕竟,物业管理行业竞争已进入白热化阶段,头部企业尚且面临盈利压力,深物业想要后来居上,可能性极低。

更现实的是,2026年房地产行业依然面临去化承压、融资收紧的困境,深物业的资金链压力难以缓解,财务费用依然会持续侵蚀利润,且扣非净利润持续亏损的现状,很难在短期内改变。

按照目前的态势,2025年的3000万元归母净利润,大概率是深物业未来1-2年内的“峰值业绩”,一旦资产处置、政府补助等一次性收益耗尽,业绩必将重回亏损轨道。

结语:

深物业2025年的扭亏为盈,本质上是一场“自欺欺人”的账面游戏——靠卖家产、拿补助、少计提亏损实现的扭亏,从来都不是真正的盈利,而是脆弱的泡沫。

在地产行业深度调整的当下,很多老牌房企都在靠“会计魔法”维持账面好看,试图掩盖主业的脆弱,但泡沫终究会破裂,唯有扎实修复主业造血能力、缓解财务压力、打破区域依赖,才能真正走出困境。

物业爆点认为,深物业作为国企,或许能依靠资源优势获得短暂的喘息机会,但国企身份无法替代经营能力,也救不了脆弱的盈利泡沫。

对于投资者而言,切勿被“扭亏为盈”的噱头迷惑,忽视扣非亏损、高负债、区域依赖等核心风险;对于行业而言,深物业的案例也警示我们:在行业寒冬中,没有任何企业能依靠“旁门左道”长期生存,唯有回归主业、苦练内功,才能穿越周期、行稳致远。

这场由一次性收益堆砌的盈利泡沫,究竟能撑多久?答案,或许不用等太久。

资料来源于企业公告/官方媒体/网络新闻,本内容为作者独立观点,不代表物业爆点立场。未经允许不得转载,授权事宜请留言。