星盛商业“断臂”求生

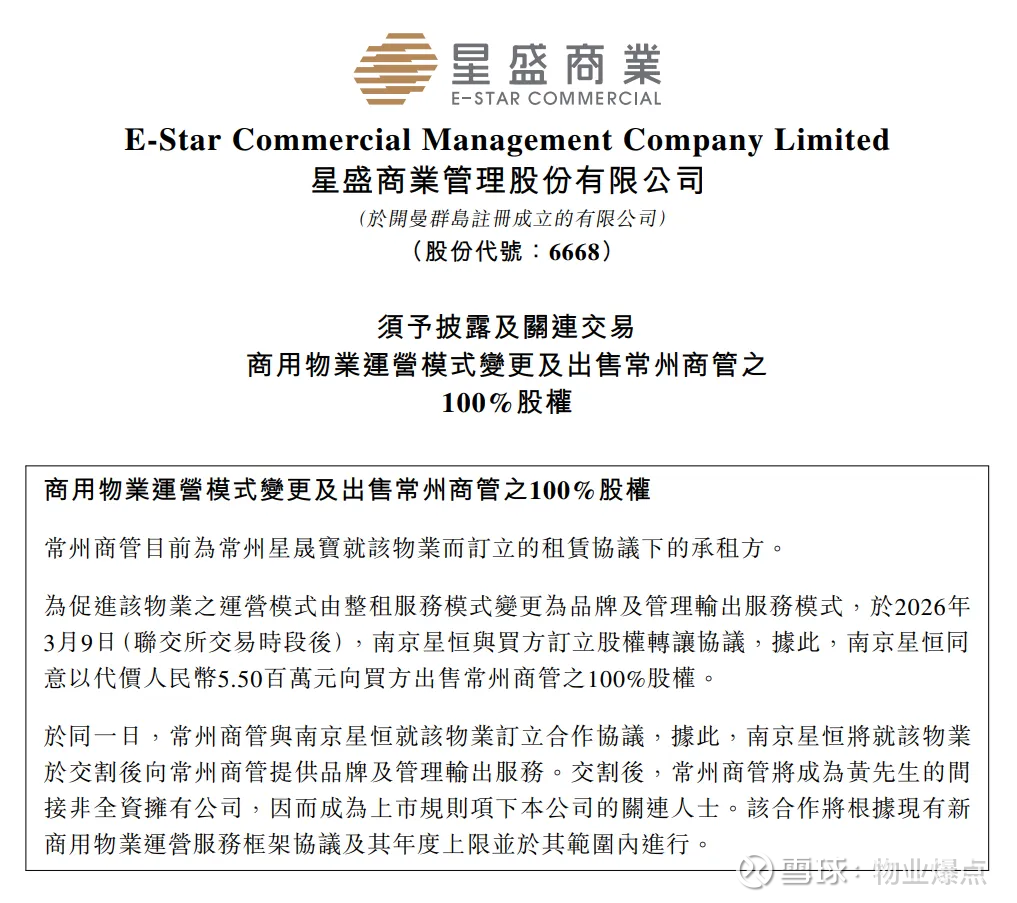

3月9日,港股商业运营服务上市公司“星盛商业”公告以550万元出售常州商管100%股权,同步将相关项目由整租转为品牌+管理输出模式。

这笔关联交易看似普通资产处置,实则暴露了其重资产运营压力下的被动收缩。

星盛商业作为星河控股旗下核心商业运营平台,深耕行业近20年,聚焦商用物业运营,核心业务涵盖委托管理、品牌输出及整租服务,运营有COCO Park、COCO City等品牌,布局以大湾区为核心、辐射长三角。

尽管拥有一定区域运营经验,但近年来,受商业物管行业下行及自身运营短板影响,公司陷入重资产运营困境,战略重心持续收缩,截至2024年,合约面积已从峰值约390万㎡缩减至271万㎡,当前总市值约13.60亿港元,发展陷入瓶颈。

一、交易核心:被动换模式,而非主动升级

本次交易转让方为星盛间接全资子公司南京星恒,受让方是控股股东黄楚龙旗下企业,属关连交易,其公允性虽有披露,但仍难规避利益输送质疑。交易比率介于0.1%–5%,可豁免独立股东批准,550万元对价分两期支付。

常州商管2025年末净资产仅391万元,此次交易虽能带来约151万元账面收益,但短期收益无法掩盖整体运营短板。

模式切换本质是风险转移:原整租模式下星盛自担租金与运营风险,暴露其重资产把控能力不足;新模式中,星盛出售股权、不再并表,仅保留管理输出权,彻底退出租赁负债,实则是对重资产困境的妥协,本质是被动剥离包袱。

二、为什么是现在?星盛的“瘦身”早已开始

星盛的“断舍离”并非主动优化,而是被动收缩。2022–2024年星盛商业连续解约低效项目,合约面积大幅缩减,表面聚焦优质项目,实则暴露运营能力不足、难以支撑大规模布局的短板。

财务层面,公司现金流持续承压,2025年上半年财报显示,2025年中期财报显示,公司上半年营收2.84亿元,同比下降9.42%,利润同比下降2.5%,投资活动现金流净额为-2.40亿元,融资活动现金流净额亦为负数,现金流紧张的现状迫使公司通过资产处置补充运营资金,本次常州项目出售所得款项也明确用于一般运营资金补充。

运营层面,星盛商业虽宣称深化“精益运营”,2025年推动全国15个项目联动,实现总销售额同比增长6.5%、总客流量同比增长12.7%,累计沉淀超611万会员,会员销售占比超30%,但这些数据多为表面优化,未能解决核心的重资产运营痛点,且会员体系的增长未能有效转化为现金流改善,难以掩盖整体运营短板。

战略层面,除本次出售常州商管股权外,2025年上半年公司已主动与珠海星河COCO Park的业主解约,延续了2022年以来的低效项目清退策略,进一步收缩项目布局,本质仍是被动规避运营风险,而非主动优化资产结构。

被动转型难改核心短板:一是风险仅转移至关联方,未解决重资产运营能力不足的问题,未来其他项目仍可能面临处置压力;二是轻资产转型缺乏成熟管理能力支撑,稳定收益存疑;三是聚焦高势能区域实则是收缩退守,其竞争优势并不明显。

三、行业大背景:整租模式退潮,轻资产成主流

当前商业物管行业正经历模式切换,整租模式红利消退,固定租金上涨、出租率波动等压力均由运营方承担,利润被严重挤压。星盛未能找到有效应对之策,只能通过出售资产规避风险,其调整仅为被动顺应趋势,而非主动引领。

管理输出虽成行业最优解,但对运营方的品牌、招商能力要求极高,星盛能否实现可持续收益仍存疑。资本市场更青睐轻资产、高ROE标的,重资产会压制估值,星盛此次交易本质是优化报表、缓解估值压力的短期行为,核心能力并未实质改善。

星盛的调整是区域商管公司的被动自救,暴露了同类企业的普遍困境。当前行业中,规模不再是核心目标,是企业无力扩张后的妥协,运营平稳只是收缩后的暂时缓解。重资产退出是无奈选择,轻资产模式对缺乏核心能力的星盛而言“”,其核心价值仍停留在“二房东”层面。

若无法提升管理能力、改善盈利与现金流,仅靠出售资产优化报表,其长期发展与估值将持续受制约。

结语:

商业地产早已告别增量扩张的野蛮生长,步入存量精耕的残酷淘汰赛,如果在行业模式迭代的浪潮中,既没有突破重资产枷锁的勇气与能力,也没有构建轻资产核心竞争力的底气,那么依靠出售资产、收缩规模也只能勉强续命。

这场“断臂求生”不是聪明的换道,而是被动的挣扎。商业物管的核心竞争力,不是“二房东”的租金差,而是品牌、招商与精细化管理的综合输出能力。

如何突破核心能力与现金流瓶颈,而非单纯规避风险,是所有区域型商管公司必须面对的难题,而星盛目前的选择,显然未能给出有效答案。

资料来源于企业公告/官方媒体/网络新闻,本内容为作者独立观点,不代表物业爆点立场。未经允许不得转载,授权事宜请留言。