巨亏14亿!远洋服务被母公司拖入深渊

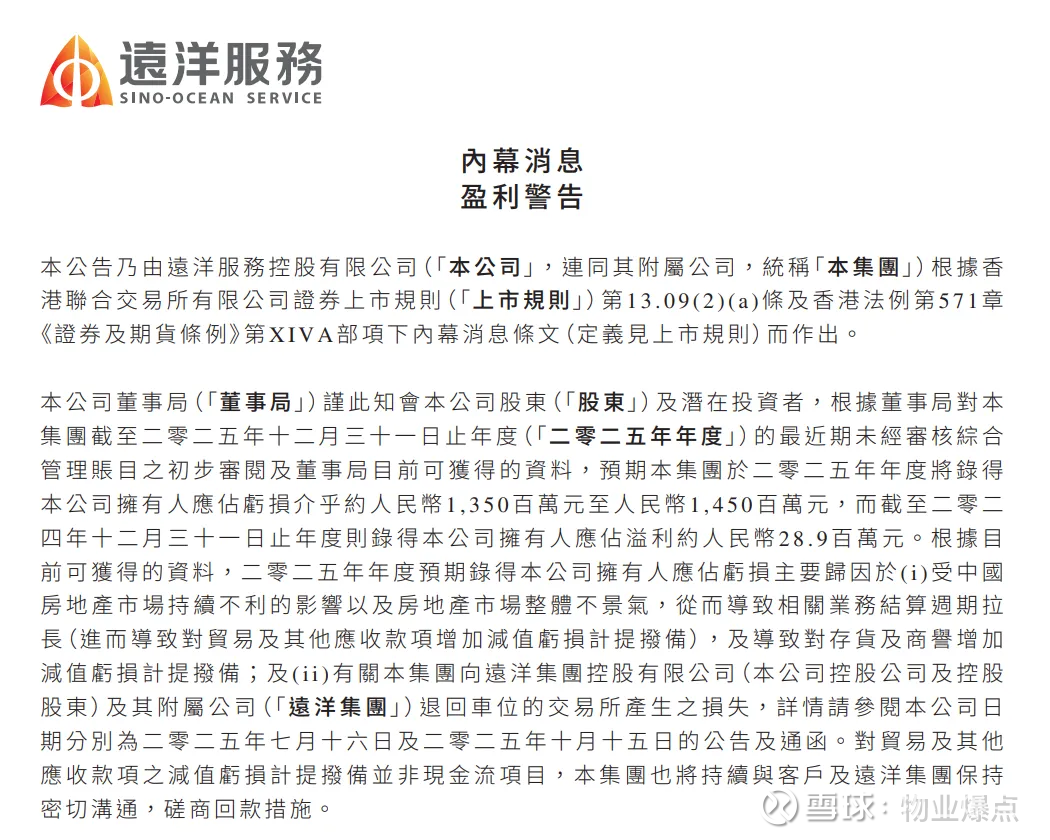

2026年3月18日,远洋服务(06677.HK)发布盈利预警,直接炸穿市场预期:2025年拥有人应占亏损预计约13.5亿—14.5亿元。

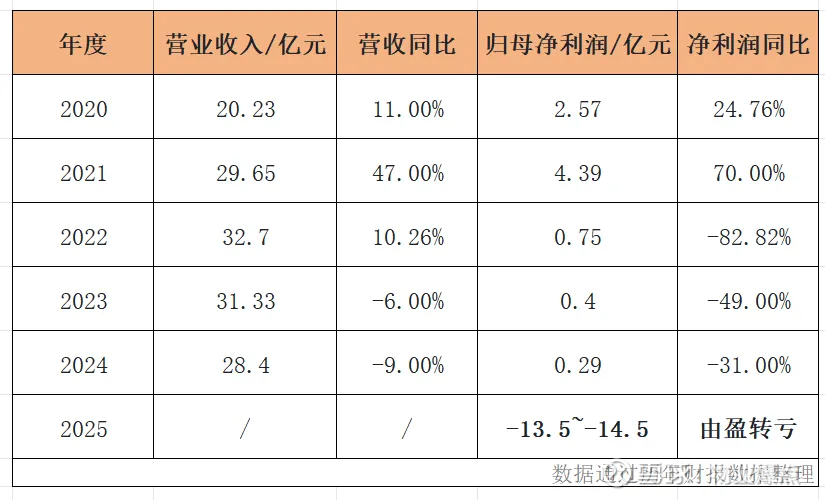

远洋服务于2020年12月17日正式在港交所主板挂牌上市。我们粗略算一笔“扎心账”,上市以来2020—2024年这5年净利润加总,大约也就8亿多。今年一年亏掉14亿,多年利润一把亏光。

从“年年赚、慢慢攒”,到“一年亏回解放前”,远洋服务的坠落,不仅是业绩变脸,更是母公司风险、行业周期、自身抗风险能力三重压力下的集中爆发。

业绩变脸:从微盈到巨亏,两大因素吞噬利润

远洋服务的业绩崩塌,并非无迹可寻。早在2025年中报,公司就已录得归母净利润-3.10亿元,经营活动现金流净额-1615.10万元,彼时的业绩颓势,在年末彻底演变为巨亏。根据公告,此次亏损的核心原因主要有二,且均与房地产行业及母公司深度绑定。

其一,房地产市场低迷引发的连环减值,成为利润的“最大吞金兽”。受行业整体不景气影响,远洋服务相关业务结算周期大幅拉长,为应对坏账风险,公司不得不对贸易及其他应收款项、存货、商誉进行大额减值计提。

这一现象并非远洋服务独有,2025年物业行业盈利警告企业中,弘阳服务等均因关联方应收款减值导致业绩下滑,房地产开发商的流动性困境,正通过资金往来、业务合作等渠道,持续向关联物企传导。

远洋服务虽强调应收款减值并非现金流项目,后续将与远洋集团及客户磋商回款,但在行业整体回款难度加大的背景下,这笔“账面损失”的后续改善空间,仍存较大不确定性。

其二,与母公司的关联交易直接产生实质性损失。公告提及,公司向控股股东远洋集团及其附属公司退回车位的交易,成为亏损的另一重要诱因。

事实上,房企关联物企与母公司之间的资产交易、业务往来,本是行业常态,但在母公司经营承压的背景下,这类交易极易从“资源支持”变为“风险包袱”。

远洋服务的车位退回交易损失,本质上是母公司资产端问题向物企板块的延伸,也让市场看到了房企关联物企“背靠大树难乘凉”的现实——当母公司自身难保,关联交易非但无法带来协同效应,反而可能成为业绩拖累。

母公司阴霾:债务重组遮不住经营颓势,关联风险持续外溢

作为远洋服务的控股股东,远洋集团的业绩表现与债务压力,直接决定了远洋服务的关联风险敞口大小,而远洋集团当前的状态,显然难以给远洋服务提供支撑,反而成为其业绩的“拖油瓶”。

从财务数据来看,远洋集团2025年上半年虽录得归母净利润101.79亿元,但这一盈利并非来自核心经营,而是通过63.15亿美元境外债务重组、180.5亿元境内债务重组方案实现的317.56亿元一次性非现金收益。剔除这笔收益后,远洋集团的核心经营面依旧惨淡,现金资源仅58.31亿元,却要面对一年内到期的416.76亿元债务,短期偿债压力突出,债务阴霾并未真正消散。

母公司的经营颓势,也导致其关联业务收缩,远洋集团2024年物业开发收入腰斩,2025年上半年进一步大跌68%,地产开发业务的萎缩,意味着远洋服务的基础物业服务增量来源减少,非业主增值服务更是直接承压。

此外,当远洋集团的项目交付、债务问题引发业主不满,这种负面情绪极易转嫁到远洋服务身上,进而影响物业费收缴率,形成“口碑下滑—收缴率降低—经营压力加大”的恶性循环。

行业寒冬:内外承压,房企关联物企成重灾区

远洋服务巨亏14亿,不仅是企业自身与母公司的问题,更是身处物业行业深度调整周期的必然结果。2025年的物业管理行业,早已告别“地产附庸”的普涨时代,进入“优胜劣汰”的存量博弈阶段,而房企关联物企,尤其是民营房企关联物企,成为这场行业寒冬中的重灾区。

2025年物业行业的分化已愈发明显:央国企背景的物企凭借稳定的资金、规范的治理,收缴率与满意度均高于行业均值,成为行业“稳定器”;而民营房企关联物企则深陷母公司债务、业主信任缺失的双重困境,业绩大跌、现金流紧张成为常态。

远洋服务作为典型的民营房企关联物企,既没有央国企的资源优势,又未能摆脱对母公司的依赖,在行业寒冬中自然成为被冲击的对象。

结语:

远洋服务在公告中表示,2025年经审核的财务数据将于2026年3月底前披露,当前的业绩预告仅为初步评估,或存在调整可能。但即便后续数据略有修正,其巨亏14亿的基本事实难以改变,而摆在远洋服务面前的难题,也远非“数据调整”所能解决。

在远洋集团债务重组尚未落地、经营颓势难改的背景下,远洋服务若无法快速摆脱关联风险,提升自身的服务能力与收缴率,其后续的经营压力或将持续加大。

物业爆点认为,从行业视角来看,远洋服务巨亏14亿,是物业行业“去伪存真”过程中的必然现象。房地产行业的深度调整,正在倒逼物业行业告别粗放增长,只是,在母公司债务阴霾未散、行业竞争愈发激烈的当下,远洋服务的转型之路,注定荆棘满地。

资料来源于企业公告/官方媒体/网络新闻,本内容为作者独立观点,不代表物业爆点立场。未经允许不得转载,授权事宜请留言。