涨三丰・种树人|商业航天投资叙事拆解:成色、分类与预判(雪球合规版)

$中国卫星(SH600118)$ $信维通信(SZ300136)$ $中航机载(SH600372)$

结合 A 股 20 年投资叙事演进规律(政策驱动、产业周期、基本面验证三重共振),今天从纯逻辑分析角度,聊聊商业航天这一热门赛道的叙事价值、阶段定位与未来走向,仅作投资框架分享,不构成任何投资建议。

一、叙事成色:高战略优先级 + 强产业基础,属于优质赛道叙事

商业航天的核心价值在于 “政策不可逆 + 需求真实 + 技术可落地”,完全契合高成功率叙事的核心特征,绝非单纯概念炒作:

政策背书双重加持:既是 P0/S 级国家生存级叙事的核心组成(保障太空安全、卫星导航等国家底线需求),也是 P1/A 级大国竞争级叙事的关键赛道(抢占全球太空经济产业制高点),享受 “举国体制支持 + 市场化激励” 双重红利,政策持续性与资源投入确定性高。

需求刚性与增量兼具:下游覆盖卫星通信、导航、遥感(To B/G)与商业发射、太空服务(To B/C),既有政府国防、应急管理等刚性需求,也有消费互联网、物联网等增量需求,市场规模正从百亿级向千亿级拓展,不存在 “伪需求” 风险。

技术进入验证落地期:经过多年积累,已突破火箭回收、卫星组网、低成本发射等核心技术,多家企业实现商业化发射与卫星交付,具备 “从技术验证到规模扩张” 的基础,不同于元宇宙等仅停留在想象阶段的叙事。

产业链闭环初步成型:已形成 “火箭制造 - 卫星研发 - 发射服务 - 应用落地” 完整产业链,核心环节涌现出一批具备技术壁垒的企业,并非 “单点炒作”,具备持续兑现业绩的产业支撑。

综上,商业航天的叙事成色远超普通主题炒作,属于 “国家战略 + 产业趋势 + 技术突破” 三重共振的优质叙事,成功概率显著高于多数技术颠覆级赛道。

二、叙事分类:跨阶段属性叠加,从 0→1 向 1→N 过渡

按 A 股叙事分级理论,商业航天当前处于 “0→1 验证向 1→N 成长过渡” 的关键阶段,同时兼具多重叙事属性:

1. 当前主导:0→1 概念叙事阶段

阶段特征:技术路线已通过实践验证(火箭回收、卫星组网成功),但商业化规模尚未爆发,行业渗透率不足 5%,估值主要由技术壁垒与叙事强度驱动。

关键验证点:商业发射成功率、卫星交付数量、市场化订单金额(目前已出现单笔亿元级订单,初步验证商业化可行性)。

对标参考:类似 2010-2015 年的新能源汽车,技术与政策双驱动,等待渗透率突破临界点。

2. 未来演进:1→N 成长叙事阶段(预计 2027-2030 年主导)

触发条件:行业渗透率突破 10%,商业发射成本降至市场化临界点,卫星应用场景规模化落地(如低轨卫星互联网民用化)。

核心逻辑:行业从 “技术验证” 进入 “规模扩张” 阶段,企业通过产能提升与份额抢占兑现业绩,叙事与基本面形成共振。

对标参考:2018 年后的新能源电池产业链,渗透率陡峭提升,龙头企业持续享受产业红利。

3. 交叉属性:国家生存 + 大国竞争双重叙事

国家生存级属性:卫星导航、应急通信等环节直接关系国家安全,具备 “逆周期 + 政策兜底” 特征,下行风险相对较低。

大国竞争级属性:全球太空经济竞争白热化,需在发射成本、卫星技术等领域实现全球领先,具备 “技术迭代 + 全球化” 的长期成长逻辑。

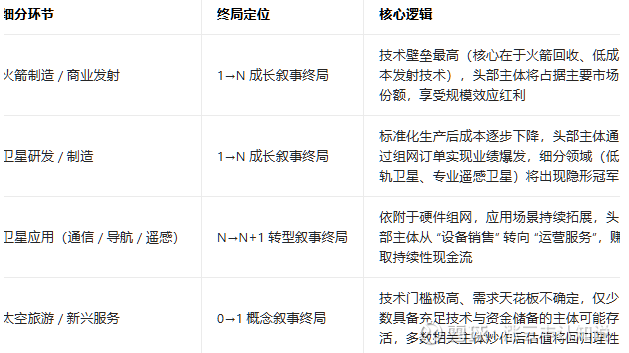

三、终局走向:行业出清后龙头集中,细分环节分化显著

参考光伏、新能源汽车等类似赛道的演进规律(技术迭代淘汰中小企业,龙头占据核心份额),商业航天的终局将呈现 “整体繁荣 + 局部分化” 的格局:

1. 行业整体终局:从野蛮生长到格局固化(2030 年后)

竞争格局:最终将存活 3-5 家全产业链龙头(覆盖 “发射 - 卫星 - 应用”)+ 若干细分环节冠军,中小企业因技术壁垒不足、资金链断裂被淘汰,行业集中度 CR5 预计超 60%。

盈利模式:从 “依赖政府订单” 转向 “市场化盈利为主”,龙头企业通过规模效应降低成本,卫星应用端实现高毛利,类似新能源汽车从 “补贴依赖” 到 “市场化盈利” 的转型。

估值逻辑:从 “市梦率(PS / 研发投入)” 逐步转向 “市盈率(PE)”,核心龙头估值回归行业中位数水平。

3. 潜在风险终局(需警惕)

技术路线错误:未掌握火箭回收、低成本发射等核心技术的企业,将在行业出清中被淘汰,类似光伏行业中未跟上技术迭代的中小企业。

资金链断裂:商业航天研发投入大、回报周期长(3-5 年),无法持续获得融资且无订单兑现的企业,将止步于 0→1 阶段。

缺乏核心壁垒:单纯依赖组装、无自主技术的企业,将在龙头规模效应下被挤压出局,类似智能手机产业链中的中小零部件企业。

四、核心分析启示(非投资建议)

阶段定位:当前处于 “0→1 向 1→N 过渡” 的黄金观察期,类似 2015 年前后的新能源汽车,技术验证完成、政策支持加码、订单开始爆发,是跟踪核心环节的关键阶段。

关注方向:遵循 “咽喉环节 + 龙头效应” 规律,可重点跟踪:① 火箭制造、卫星研发等核心环节的技术领先企业;② 应用端具备场景壁垒的企业,避开无技术壁垒的组装型标的(仅为逻辑分析,不构成标的推荐)。

风险提示:商业航天属于高投入、长周期赛道,存在技术研发失败、政策支持力度不及预期、商业化落地进度缓慢、行业竞争加剧导致盈利不及预期等风险;部分标的可能存在 “蹭热点” 嫌疑,需核实企业核心技术、订单真实性与现金流状况,避免盲目跟风。

退出信号参考:当行业渗透率突破 30%、竞争加剧引发价格战、龙头企业滞涨而杂毛股暴涨(泡沫化信号)时,需谨慎对待;或当政策支持力度边际下降、核心技术被颠覆时,可考虑调整关注优先级。

合规声明

本文仅基于 A 股 20 年叙事规律,分析商业航天赛道的投资逻辑与可能走向,不推荐任何具体标的,不构成任何投资建议、买卖要约或收益承诺。所有分析基于公开信息(国家战略文件、行业公开数据、历史复盘规律),虽尽力核实但不保证信息绝对完整、准确或实时。投资者应结合自身风险承受能力、投资目标独立决策,通过合规渠道获取最新行业与企业信息,自行承担投资风险。任何依据本文内容进行的投资行为,风险由投资者自行承担,作者不承担任何法律责任。股市有风险,投资需谨慎。

标签

#商业航天赛道分析 #A 股叙事投资规律 #产业趋势预判

提示:即使您预判对了赛道,在错误的时间上了错误的车,也不行的。