2025下半年投资计划:寻找价值洼地,即便很难找,也要继续找!

十年前的2015年,让我见识到了熊市的恐怖。随后而来的熔断股灾,则彻底把我从“永久持股”的梦中惊醒。在那之后的我,终于懂得了敬畏市场,于是便走上了低估+分散的投资道路。最近十年里,低估才买、高估就卖,年化收益15%~20%,虽然略显平庸,但也不妨碍慢慢变富!

具体到今年上半年,大账户投资收益10%,小账户投资收益30%,综合投资收益则为15%!至于2025下半年的投资计划:则是寻找价值洼地,即便很难找,也要继续找!

计算内在价值:我用自己发明的市赚率

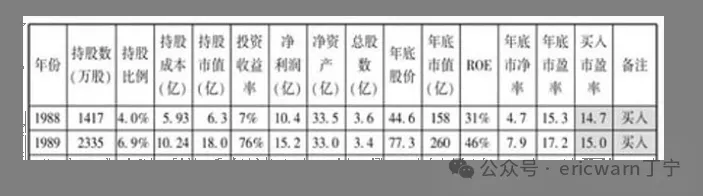

为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,市赚率为0.474PR。1989年,市赚率为0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。A股的流动性和股息税对投资者更为友好,所以1.0PR以上越涨越卖。反观H股,则是0.8PR以上越涨越卖!AH股都有的上市企业,以H股作为标杆。H股高估之后,一并卖出A股即可!

喜欢回测的读者应该会发现,市赚率最适合ROE稳定且分红慷慨的企业。反观ROE稳定但分红略抠的企业,则无法准确估值。于是,针对“赚假钱”的企业,我又以50%股利支付率作为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。

考虑到同一行业的股票经常齐涨齐跌,所以还得选出一个行业龙头作为买卖参考。行业龙头明显低估和高估时,大概率就是买入或卖出同行业股票的好时机。除非行业龙头选错了,否则这一策略大概率不会错!

下半年投资计划:继续寻找价值洼地!

六大行:你说能翻倍?我说我不信!

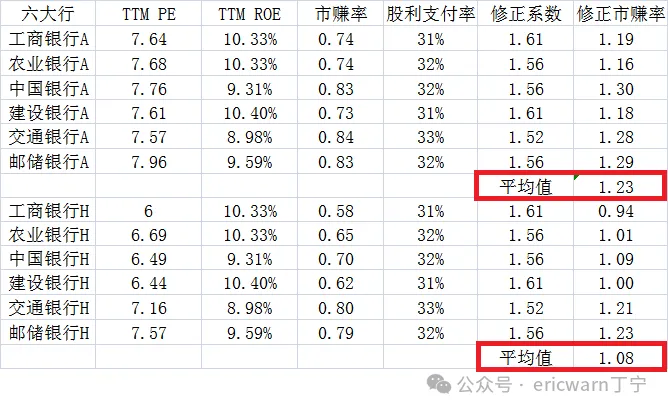

值得一提的是,市赚率与巴菲特一直念叨的DCF现金流折现在理论上其实是相通的。考虑到低利率环境下,折现率会降低,所以市赚率的合理估值也会从1PR上移至1.1~1.4PR之间。本周收盘,六大行AH股的平均估值分别为1.23PR和1.08PR。虽然距离1.4PR仍有一定距离!但上涨空间并不太大。不少狂热的银粉认为,六大行还能再翻倍,我说我不信!

股份行:补涨基本完成,现价不再便宜!

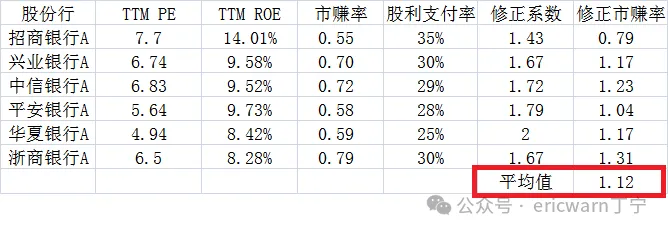

去年9月,我在专栏里写过一篇文章,题目叫作《今天的招行像极了暴涨前的六大行》。现如今,招商银行的估值已经涨到了0.8PR附近,虽然仍旧低估,但补涨已经基本完成。如果再看一眼股份行的平均估值,则已上涨到了1.12PR附近。虽然距离1.4PR仍有一定距离!但上涨空间并不充裕,肯定不算价值洼地!

城商行:补涨接近完成,目前略微低估!

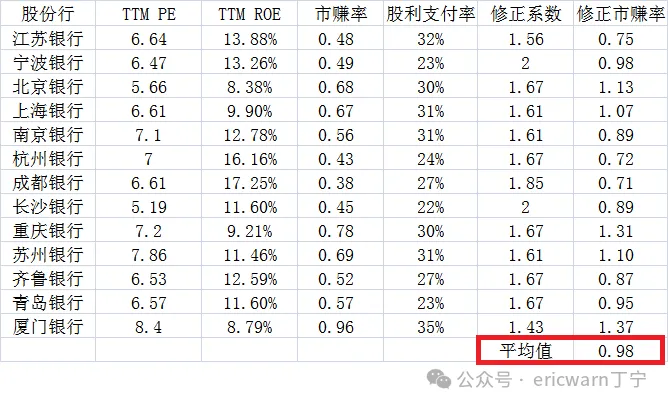

与股份行不同,城商行里存在着几只高成长银行股。最大的特征,就是净利润增长率甚至要比年化ROE更高。考虑到杭州银行、齐鲁银行、青岛银行这三家在高成长结束之后,大概率会将股利支付率提升至30%这个行业平均值。所以对应修正系数,也就按30%的股利支付率进行取值了。完成上述操作之后,城商行的平均估值,大约是在0.98PR附近,所以目前只是略微低估!

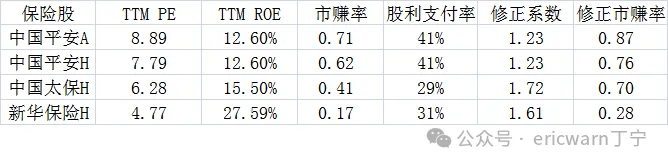

保险股:困境反转之后,常规估值即可!

去年3月底,我写了一篇《保险股的至暗时刻》,并精准抄底了保险股,但当时仅以困境反转的方法进行估值。现如今,困境反转成功了。所以采用TTM PE搭配TTM ROE,进行常规估值即可!值得注意的是,保险股的分红策略通常都是以丰补歉、平滑处理。所以股利支付和修正系数,最好采用多年平均值更为稳妥。本周收盘,作为行业龙头的中国平安AH股涨到了0.8PR左右。这也意味着,保险行业的估值修复完成了很大一截!

医药股:看不太清楚,不算太低估!

去年跟踪了四只儿药股,分别是华特达因、济川药业、长春高新、葵花药业。仅从业绩来看,后俩已经翻车,前俩则可继续沿用TTM PE搭配TTM ROE进行常规估值。但也不便宜,都在0.8PR左右。西藏药业则是最近发现的低估品种,但Q1同比下滑明显,或许Q2才能看清楚!

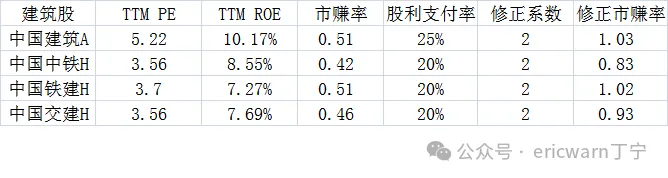

建筑股:高估了,准备卖!

因为与地产行业强相关,所以建筑股我只有观察仓。目前来看,行业龙头中国建筑A股已经高估,同行业的其他股票也不再便宜。

高速股:高估了,已经卖!

疫情全面结束之后,有读者提醒我高速股会受益,于是便轻仓买了一点。后来越涨越卖,目前已经所剩无几。6月中旬的时候,皖通高速H股和宁沪高速H股均涨到了1PR附近。所以最后的观察仓,也已经彻底清仓了!

高端白酒:带血筹码,尚未出现!

本周收盘,贵州茅台0.56PR,五粮液0.62PR、泸州老窖0.46PR。理论上来说,已经进入到了4折5折6折的击球区。然而,目前的高端白酒行业前景黯淡,所以还得谨慎为宜。以行业龙头贵州茅台为例,2016年熔断股灾,最低跌破了0.5PR,算是普通级别的带血筹码。2014年塑化剂危机,最低跌破了0.4PR,算是惨烈级别的带血筹码。个人认为,在带血筹码尚未出现时,高端白酒股仅适合标配并不适合重仓!

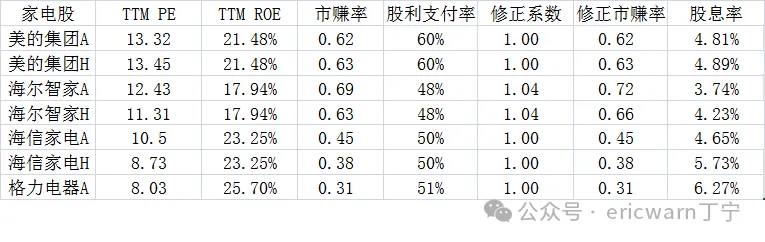

白色家电:即便零增长,也不应如此低估!

最近几年,银行股的暴涨告诉我们:只要估值足够低,即便零增长,也并不妨碍股价起飞。然而令人意外的是,在国补助力业绩大涨的前提下,白色家电的股价却几乎纹丝未动。国家统计局最新数据,上半年的家电消费总额同比增长30.7%,在所有行业里拔得头筹。本周收盘,作为行业龙头的美的集团AH股,估值仅为6折多点,股息率却高达4.8%。个人认为,即便零增长,也不应如此低估!

期货市场:双硅一锂,完美抄底!

当某一行业普遍亏损时,我就有抄底对应期货的冲动。刚刚进入到2025下半年,便碰上了“双硅一锂”的抄底机会。虽然只是轻仓,虽然只是两倍杠杆,但收益却大幅跑赢同期股票。考虑到期货市场是个“吃人的”市场,所以本文不会详细说明。有悟性的读者,可以着重思考“行业普遍亏损”+“两倍超低杠杆”这12个字,或许就会明白其中的道理了!另外,多晶硅涨得太快太猛了,我可能很快就会获利了结!

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $中国平安(SH601318)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。