回顾最近10年我所经历的五个牛市:告诉你市赚率到底有没有用?

前不久,雪球APP自动发了一个“滚雪球10年纪念”。打开记忆之窗,回顾最近10年我所经历的五个牛市:告诉你市赚率到底有没有用?

计算内在价值:我用自己发明的市赚率

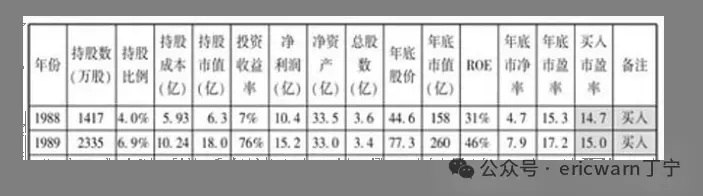

2011~2015年,我为《中证报》供稿期间发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

针对赚价钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的银行股,修正系数为1.67(50%除以30%)。修正市赚率仅适用于ROE稳定的价值股,周期股别用(景气年份才会加大分红)、科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)。

考虑到PE=PB/ROE这一数学关系,所以市赚率还有第二公式:PR=PB/ROE/ROE/100。估值周期股和困境反转股,可以将现值PB以及多年ROE平均值代入到公式当中,即可模糊正确的进行估值。

需要注意的是,市赚率与巴菲特一直念叨的DCF现金流折现其实是相通的。考虑到现在的低利率环境,折现率会降低,所以市赚率的合理估值也从1PR上移至1.1~1.4PR之间。

2015年牛市:相信“永久持股”,我被“中巴”忽悠瘸了!

虽然发明了市赚率,但在2015年牛市,我却被“中巴”忽悠瘸了。中巴宣扬“永久持股”,我就尝试永久持股。中巴宣扬“合理价格买入优秀企业”,我就在不打折的前提下买入股票。随后的熊市,我不仅交了很多“学费”,而且信仰崩塌了!

实际上,曾经高估的可口可乐,套了巴菲特整整十年。所以新世纪之后,股神已不再宣扬永久持股。至于“合理价格”,巴菲特也在股东大会上给出过解释,是指“打折价格”。2000年更是直接摊牌:“最爱半价交易的股票”!

2018年牛市:持仓市值两年翻倍,半仓现金迎接熊市!

2016年年初的熔断股灾,彻底让我宕机。好在随后的春节长假,给了我苟延残喘的机会。思考之后,决定增资并调仓换股。把市赚率高估的换成低估的,把不确定的换成确定的,所有持仓几乎都是4折5折6折!之后的多年里,也就养成了习惯,每逢熊市底部,都会调仓换股!

两年后的2018年年初,牛市到达了顶峰,持仓市值两年翻倍。半仓股票已经高估,所以选择卖出。接下来,就是半仓现金迎接熊市!整个2018年,几乎都是在犹犹豫豫当中慢慢抄底的。再加上当年中了一个大肉签,所以年底竟然没亏!

2019年牛市:低估才买高估就卖,低买高卖反复轮动!

在我印象里,2019年并不是牛市。但仔细复盘一下才发现,当年从最低的2400点涨到了3200点,所以也算牛市!前一年4折5折6折买入的股票,只有少量涨到了高估。高估持股卖出之后,继续寻找低估股票!

2021年牛市:“茅指数”不带我玩,市赚率失效一整年!

2020年年初,全球疫情导致了熊市出现,但贵州茅台和五粮液最低仅跌到了8折左右,这也是我长期告别这俩货的开始。随后的“茅指数”行情里,魔幻的情景发生了。市赚率高估的蹭蹭涨,市赚率低估的咣咣跌。好在当年是牛市,所以没亏,但收益还不到指数的一半!

在那个牛市里,买了一堆牛市看不上的“臭狗屎”,其中就有被负油价和新能源折磨得体无完肤的石油煤炭股。接下来的几年熊市里,不仅赚了,而且大赚!

2025年牛市:1PR附近卖出股票,一半现金一半指数基金!

进入到2025年下半年,1PR附近卖出了不少股票。一半换成了现金,一半换成了指数基金!现金退出股市,短期不再回来。指数基金则期待在低利率环境下,享受1.1~1.4PR之间的估值泡沫!

总结来说,2016~2019年,牛市偏多,我的年化收益是20%。2020~2024年,熊市偏多,我的年化收益是15%。如果再算上2025年,就不用再“分段计费”了,10年年化收益刚好20%。

客观来说,市赚率对个人能力圈要求不高,但却对耐心要求极高。护城河优秀的企业,要等到6折左右才买。护城河略差的企业,则要等到4折5折才买。失去了耐心,也就失去了安全边际,经常会抄底抄在半山腰!对于没有耐心的投资者来说,市赚率没啥大用。反之,则有很大用处,因为可以帮助你慢慢变富!

$贵州茅台(SH600519)$ $中国神华(01088)$ $中国海洋石油(00883)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。