回顾巴菲特投资比亚迪:第一次高估没卖,第二次高估等了13年!

最新消息,巴菲特在今年一季度彻底清仓了比亚迪H股。整个投资过程中,比亚迪共出现了两次高估机会!第一次高估没卖,第二次高估等了13年!

巴菲特买入比亚迪:又一个令人满意的“半价”交易!

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

考虑到PE=PB/ROE这一数学关系,所以市赚率还有第二公式:PR=PB/ROE/ROE/100。估值困境反转股时,可以将PB值以及多年ROE平均值代入到公式当中,即可进行模糊正确的估值。

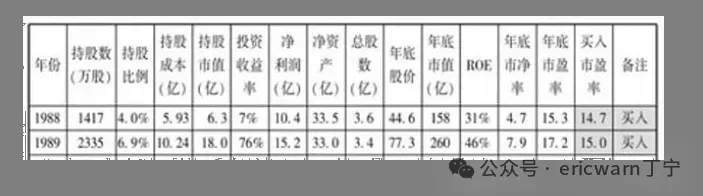

2008年9月,李录推荐给芒格,芒格推荐给巴菲特,巴菲特以每股8港元的定增价格投资了比亚迪H股。根据比亚迪财报来看,由于受到全球金融危机的影响,当年的ROE甚至跌破了10%,只有可怜的9.05%。而在全球金融危机尚未发生的2005~2007年,比亚迪的盈利能力还算不错。这三年的ROE均超过了10%,并分别达到了12.05%、21.11%、15.05%,三年平均的ROE数值约为16.07%。考虑到金融危机只是偶发事件,所以大概能够困境反转至危机之前的盈利能力。根据当时的汇率报价来看,1港元大约等于0.88元人民币。巴菲特投资比亚迪的成本为8港元,也就是7.04元人民币。比亚迪2008年半年报的每股净资产则为5.32元人民币,8港元买入成本所对应的市净率估值约为1.32倍。

巴菲特买入比亚迪的市赚率=1.32PB/16.07%/16.07%/100=0.51PR,相当于半价多点。2000年股东大会上,巴菲特回答股东提问时表示:“非常喜欢半价交易的股票”!所以投资比亚迪,很可能又是一个令巴菲特满意的“半价”交易!

短短一年股价十倍:巴菲特却一股没卖!

令人称奇的是,比亚迪在巴菲特投资仅仅一年之后便实现了困境反转。到了2009年底的时候,比亚迪的全年ROE竟然高达22.74%。相比2008年还不到10%的ROE来说,整整提升了一倍还多。也正是凭借着业绩反转和股价低估的戴维斯双击,比亚迪在2009年创出了神迹。尤其是在2009年10月23日当天,更是创下88.4港元的历史新高,巴菲特轻松实现了一年十倍的投资神话。

从市净率角度来看,比亚迪当时的股价达到了10.6PB,市赚率=10.6PB/22.74%/22.74%/100=2.05PR,处于明显泡沫阶段。面对如此疯狂的估值,巴菲特或许是受到定增协议的限制,或许是碍于芒格的面子,并未减持一股。而神话上演过后,往往就是丑陋的现实。2009年之后,比亚迪的业绩再次出现下滑并陷入困境,之后连续多年ROE已很少超过10%。

第一次高估没卖:第二次高估等了13年!

2020年全球疫情之后,新能源汽车出现了业绩向好的趋势,全球股市也掀起了一股炒作热潮。最高年化ROE只有30%左右的特斯拉(2022年上半年),竟然炒作到了最高36PB市净率。最高ROE只有20%左右的比亚迪(2009年),也被炒作到了最高8PB市净率。

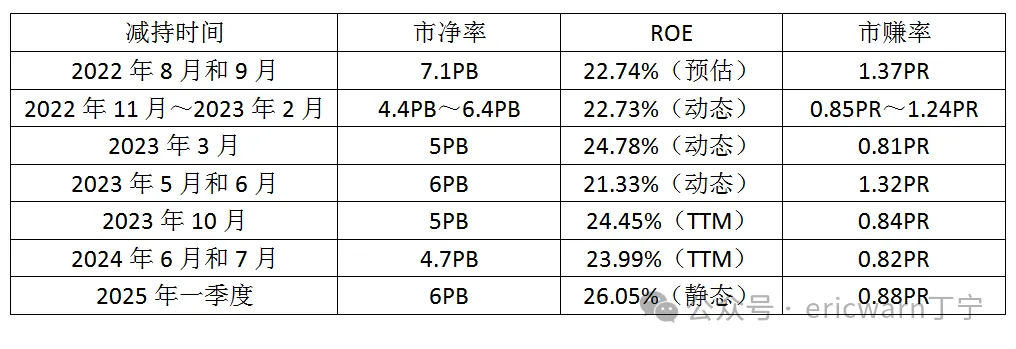

2022年8月和9月,巴菲特首次卖出比亚迪,均价分别为277港元和263港元,卖出市净率约为7.1PB。当时的比亚迪已经发布半年报,Q1单季0.85%的ROE,Q2单季2.90%的ROE,并未出现困境反转迹象。如果把2009年22.74%的ROE作为困境反转后的预估ROE,那么7.1PB所对应的市赚率已高达1.37PR。

2022年11月~2023年2月,巴菲特再次卖出比亚迪,均价分别为170港元、197港元、195港元、201港元、191港元、226港元、258港元。卖出市净率在4.4PB~6.4PB之间。当时的比亚迪已经发布三季报,Q1Q2没有任何困境反转迹象,但Q3单季5.68%的ROE,已经出现困境反转迹象。Q3单季ROE乘以4,动态ROE约为22.73%。4.4PB和6.4PB对应的市赚率分别为0.85PR和1.24PR。

2023年3月,巴菲特再再次卖出比亚迪,均价为218港元,卖出市净率约为5PB。当时的比亚迪已经发布年报,下半年12.39%的ROE。下半年ROE乘以2,动态ROE约为24.78%。5PB对应的市赚率约为0.81PR。

2023年5月和6月,巴菲特继续卖出比亚迪,均价236港元和267港元,卖出市净率约为6PB。当时的比亚迪已经发布了2023年一季报,考虑到2022年的Q2并没有困境反转迹象,但2022年的Q3Q4已经困境反转,再加上2023年的Q1,当时最近三个季度的ROE之和约为16.04%。三个季度ROE乘以1.33,动态ROE约为21.33%。6PB对应的市赚率约为1.32PR。

2023年10月,巴菲特又一次卖出比亚迪,均价246港元,卖出市净率约为5PB。当时的比亚迪已经发布2023年三季报,并成功实现困境反转,当时的TTM ROE为24.45%。5PB对应的市赚率约为0.84PR。

2024年6月和7月,巴菲特又又卖出了比亚迪,均价230港元和235港元,卖出市净率约为4.7PB。当时的比亚迪已经发布2024年一季报,并成功实现困境反转,当时的TTM ROE为23.99%。4.7PB对应的市赚率约为0.82PR。

2025年一季度,巴菲特彻底清仓比亚迪。虽然并未披露价格,但一季度均价380港元,对应的市净率约为6PB。按照比亚迪2024年年报数据来看,静态ROE为26.05%。6PB对应的市赚率约为0.88PR。

复盘巴菲特卖出比亚迪:我学会了很多很多

1.市场先生预判很准:提前一年预估到了特斯拉和比亚迪的业绩提升。业绩提升尚未出现时,股价便已大涨至明显高估!

2.巴菲特清仓节奏十分缓慢:因为巴菲特体量巨大,所以不能一键清仓。所以卖出节奏十分缓慢,以避免卖崩减持股票!

3.一旦决定卖出就停不下来:大道说过,巴菲特一旦开始卖出,通常都是大幅减仓或清仓,苹果和比亚迪都印证了这一点!

4.高估减仓时不畏股价下跌:首次卖出股价高达277港元,其后越跌越卖,甚至在170港元也在卖出,前后相差100多港元!

5.神奇的0.8PR反复出现:或许巴菲特从未听过“八九不离十”这句中国俗语,但0.8PR这个数值却在巴菲特的投资生涯里反复出现。越跌越卖的比亚迪,跌到0.8PR就不再卖出了。越涨越卖的中国石油和苹果公司,也把0.8PR作为起卖点。上世纪80年代,巴菲特在股东信里还列举过两个估值案例。用市赚率角度来看,巴菲特给出的合理估值也并不是1.0PR,而是0.8PR。

6.保守预估ROE,超大折扣时买入:如果用最保守的方法预估ROE,仍然显示出4折5折6折的超大折扣,那就买入。

7.乐观预估ROE,接近高估时卖出:比亚迪案例里,需要多次用到动态ROE,均属乐观预估。如果仍然显示出0.8PR以上的估值,那就卖出。

简单粗暴的拙劣模仿:正在帮我慢慢变富

下半年我清仓了银行股,清仓价几乎是精准高点。当时银行板块(修正市赚率)平均估值已超1PR,我重仓的招商银行H也已涨到0.8PR,所以清仓。

清仓银行股的前几周,我还清仓了高速H股。同样也是(修正市赚率)0.8PR以上卖出的,但却并不未卖在最高点。

清仓银行股的后几周,清仓了券商H股。因为业绩不稳定,所以采用乐观预估ROE。仍然显示出了(修正市赚率)0.8PR以上的估值,所以卖出。

半年报之前,保险板块的行业标杆中国平安H涨到了(修正市赚率)0.8PR以上,所以进行了减仓。但半年报过后,业绩增厚却把估值降到了0.7PR以下,所以并未清仓。

拙劣模仿的我,一直都在进行低估买+高估卖的反复轮动。虽然并不能一夜变富,但确实是在慢慢变富!

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。