老登股抄底进行时

下半年连续调整的银行股,于最近三个交易日连续上涨。这或许也意味着,老登股的抄底时机正在成熟!

计算内在价值:我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。A股长期持有的股息税为零,所以1PR才算高估。H股长期持有的股息税为20%,所以0.8PR就算高估。

针对“赚假钱”的公司,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的银行股,修正系数为1.67(50%除以30%)。

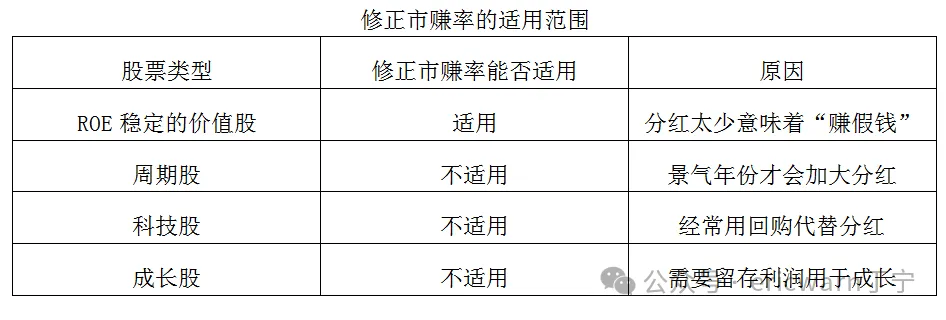

修正市赚率仅适用于ROE及分红稳定的价值股,周期股不适用(因为景气年份才会加大分红)、科技股不适用(因为经常用回购代替分红)、成长股不适用(因为需要留存利润用于成长)。

修正市赚率最爱的老登股:近期正在反弹或反转

前文已经说过,修正市赚率仅适用于ROE及分红稳定的价值股。这些价值股,其实就是人们所说的老登股。最近三个交易日,以银行股为代表的老登股连续大涨,或许也意味着老登股正在反弹或反转。

成都银行:目前修正市赚率最低的银行股,估值仅为0.64PR,股息率为4.89%。

江苏银行:估值比成银略高,达到了0.69PR,但股息率也是略低一些的4.86%。

行动教育:中报同比微降,但中报分红却同比持平。虽然行业乏味,但修正市赚率只有0.61PR,股息率更是高达5.87%。

凌霄泵业:中报同比微涨,所以股价一直比较坚挺。虽然外销为主,但修正市赚率只有0.66PR,股息率更是高达5.86%。

云天化:虽然是周期股,但最近几年的ROE相对稳定,所以用修正市赚率也可模糊正确的估值。目前仅为0.44PR,股息率则高达5.56%。

白酒股:今日收盘,贵州茅台、五粮液、泸州老窖的修正市赚率估值分别为0.56PR、0.63PR、0.53PR。股息率最高的是五粮液,可提供4.71%的股息率。

家电股:今日收盘,美的集团、青岛海尔、海信家电、格力电器的市赚率估值分别为0.63PR、0.66PR、0.48PR、0.29PR。排除掉管理层颇具争议的格力电器,股息率最高的是美的集团,可提供4.82%的股息率。超高股息率的格力电器就一定不能买吗?非也!但需要参考行业标杆美的集团。行业标杆高估之后,别忘了一并卖出格力电器即可。

保险股:去年开始,保险股便实现了困境反转,所以用修正市赚率对其估值即可。值得注意的是,保险股的分红策略通常都是以丰补歉、平滑处理。所以股利支付率和修正系数,最好采用多年平均值更为稳妥。今日收盘,行业标杆中国平安A的修正市赚率约为0.81PR,相当于8折左右,股息率则为4.54%。行业标杆高估之后,同行业的其他股票一并卖出即可。

高速股:最近几天,高速股连续大涨。估值方面,宁沪高速H和皖通高速H的修正市赚率均达到了0.8PR或以上,绝对算不上低估。股息率则为5.73%和5.38%。刨除掉20%股息税之后,股息率也仅剩下4.624%和4.304%。究竟凭啥大涨?我还在研究中。

老登股没啥想象空间:4%股息率或可越涨越卖

最后要说的是,老登股普遍没啥想象空间。尤其是本文涉及的老登股,中报增速普遍都在10%以下。有鉴于此,我自己也会参考股息率投资法,比如说“5进4出”。一旦股息率涨到4%,大多数老登股便会开启越涨越卖模式!

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $江苏银行(SH600919)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。