风头正盛的自由现金流ETF,能否成功复刻巴菲特?(市赚率投资指数基金第3篇)

如果只选一个指标,巴菲特会选择ROE。如果只选两个指标,巴菲特经常念叨的自由现金流,则会成为第二选择。最近两年,自由现金流ETF风头正盛。能否成功复刻巴菲特?且看本文详解!

计算内在价值:我用自己发明的市赚率

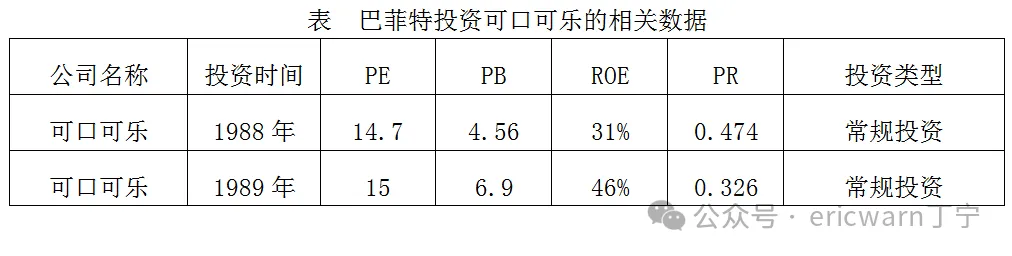

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

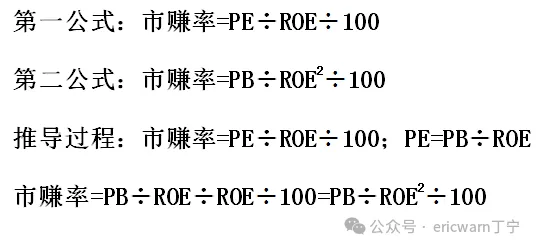

考虑到PE=PB/ROE这一数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。估值周期股时,可以将买入PB值以及多年ROE平均值代入到公式当中,模糊正确的进行估值。

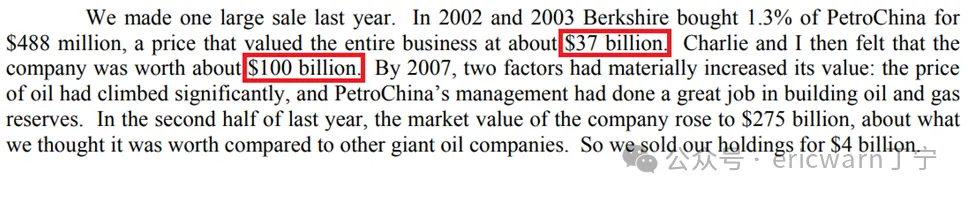

2003年,巴菲特投资中国石油H股,买入市净率约为0.96PB。由于中国石油H股是于2000年上市的,所以当时仅能查到1999~2002年期间的ROE数据。四年ROE平均值,约为15.88%。巴菲特投资中国石油H股的市赚率=PB/ROE/ROE/100=0.96/15.88%/15.88%/100=0.38PR。

巴菲特股东信里写过,买入中国石油H股时,总市值仅为370亿美元。至于1PR市赚率所对应的企业内在价值,则可设定为未知数X。顺此脉络,列出一个方程式:0.38PR/1PR=370亿/X。经过简单计算,X等于974亿美元。四舍五入之后(英文单词about),刚好就是巴菲特在股东信里所宣称的1000亿美元内在价值。

现金流ETF的明显缺陷:并未考虑多年平均值

虽然自由现金流是巴菲特第二重视的指标,但市面上的现金流ETF却存在明显缺陷。以中证全指自由现金流指数(932365)为例,将待选样本按照自由现金流率由高到低排名,选取排名前100的证券作为指数样本。其中自由现金流率=自由现金流/企业价值。

其中自由现金流=过去一年经营活动产生的现金流量净额-过去一年购建固定资产、无形资产和其他长期资产支付的现金。企业价值=公司总市值+总负债-货币资金。

仔细观察便可发现,中证现金流只考虑了过去一年数据,而并非像市赚率第二公式那样考虑多年ROE平均值,这就是一个明显缺陷。也正是因此,中证现金流的十大权重里,正处于景气阶段的周期股占据了半壁江山。

弥补现金流ETF的缺陷:还需市赚率来帮忙

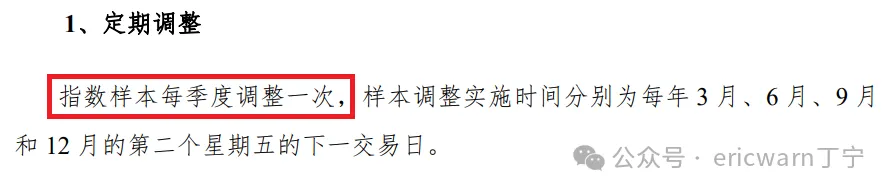

值得注意的是,中证现金流的指数编制方案,可以在一定程度上弥补缺陷。该指数样本每季度调整一次,样本调整实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日。如此频繁的高抛低吸,便可适当弥补缺陷。

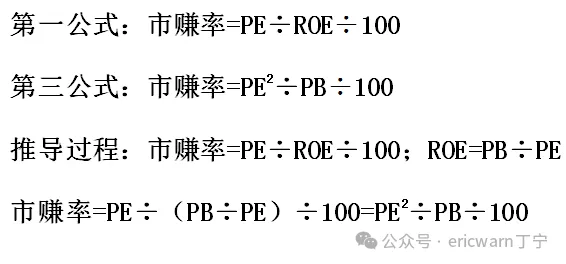

除此之外,还可运用市赚率进行估值。考虑到ROE=PB/PE这个数学关系,所以市赚率还可推导出第三公式:PR=PE*PE/PB/100。目前来看,很多股票软件仅提供了PE和PB数据,但却并不提供ROE数据。

今日收盘,中证现金流(932365)的市盈率为12.1PE,市净率为1.87PB。市赚率=PE*PE/PB/100=12.1*12.1/1.87/100=0.78PR,相当于不到8折。

今日收盘,国证现金流(980092)的市盈率为13.7PE,市净率为1.76PB。市赚率=PE*PE/PB/100=13.7*13.7/1.76/100=1.07PR,相当于合理估值。

最后要说的是,自由现金流ETF属于新生事物,能否准确估值尚需时间验证。最稳妥的方案,就是沪深300高估之后一并卖出。至于沪深300的估值方法,则在本系列第一篇。

$现金流ETF(SZ159399)$ $自由现金流ETF(SZ159201)$ $中证现金流ETF(SZ159235)$

@今日话题 @雪球基金 @ETF星推官 @闭嘴吧超超 @博士王神经 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。