三季报过后市场观察:潜伏低估肯定没错,但仍需关注企业成长!(内含六大板块估值分析)

ericwarn丁宁

· 辽宁

引言:最近发文点赞越来越少,如果市赚率对您有用,还望多多点赞,感恩感谢!

三季报过后的我,最近一周进行了小幅调仓换股。除了把高估的换成低估的,还把不确定的换成确定的。以往并不重视的成长因子,也在本次调仓换股当中予以重视!

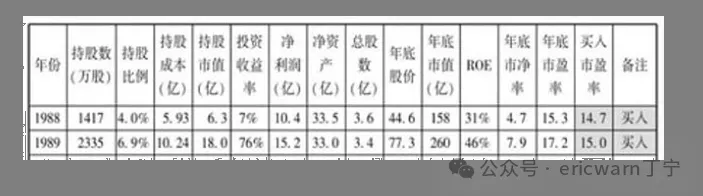

计算内在价值:我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

针对“赚假钱”的公司,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企

点击查看全文