后关税时代:连续大涨的中国海洋石油,是否已经高估?

引言:最近发文点赞越来越少,如果市赚率对您有用,还望多多点赞,感恩感谢!

今年二季度开始,关税战叠加欧佩克增产,导致了布伦特原油连续走低。与此同时,中国海洋石油的股价却出现连续大涨。接下来的问题是:如此割裂的剪刀差之下,中国海洋石油是否已经高估?

计算内在价值,我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。A股长期持有的股息税为零,所以目标价定为1.0PR。中国海油H股长期的股息税为28%,所以目标价定为0.72PR。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,可以把现值PB和预估ROE(或多年平均ROE)代入到第二公式,从而计算出周期股的内在价值。

针对“赚假钱”的公司,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如45%的企业,修正系数为1.11(50%除以45%)。理论上来说,修正市赚率仅适用于ROE及分红稳定的价值股,周期股并不适用,因为景气周期才会加大分红。但少数周期股,在进入到景气周期多年之后,如果仍然无法加大分红,就需要修正市赚率进行估值了。中国海油便是如此,2021年便已进入景气周期,2025年的股利支付率仍然只有45%,所以修正系数取值1.11(50%除以45%)。

四季度已然过半:中国海油的全年ROE得以预估

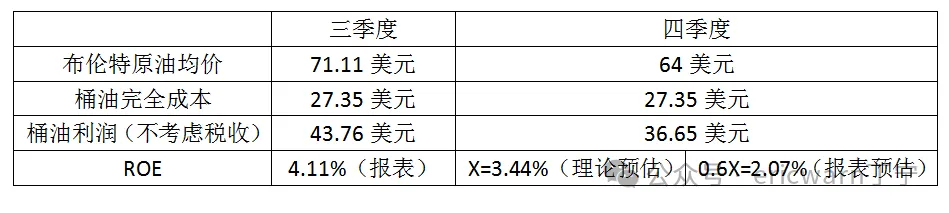

三季度结束,布伦特原油均价71.11美元,中国海油的桶油成本为27.35美元,简单计算可得,桶油利润为43.76美元,ROE则为4.11%。

四季度过半,布伦特原油均价64美元。如果这一均价延续到年底,并且中国海油的桶油成本不变。按照比例进行计算,那么桶油利润便是36.65美元,理论ROE则为3.44%(未知数X)。

考虑到每年的四季度,中国海油都会有更多的利润损耗。所以最终的报表ROE,便只有理论预估ROE的6成左右。如此一来,报表预估ROE就不会是3.44%,而是打了6折的2.07%(0.6X)。

综上所述,中海油的全年预估ROE=4.78%(Q1)+4.12%(Q2)+4.11%(Q3)+2.07%(Q4)=15.08%。

本周收盘,中国海油H股的市净率为1.24PB,今年全年的预估ROE则为15.08%,中国海油H股的修正市赚率=N*PB/ROE/ROE/100=1.11*1.24/15.08%/15.08%/100=0.61PR,距离0.72PR的目标价还有18%的上涨空间。

后关税时代:中海油的前景既悲观又乐观

今年二季度,关税战正式开启。叠加欧佩克不合时宜的增产,也为布伦特原油的前景蒙上了巨大阴影。不过古语有云:天下大势,分久必合,合久必分。所以说,面对关税战不可盲目悲观。至于欧佩克,则经常扮演助涨助跌的角色。如果油价企稳反弹,欧佩克没准就会从增产变为减产!

最后要说的是,我在2022年抄巴菲特西方石油的作业,把东方石油加成了超级重仓(中国海油H股)。幸运的是,巴菲特没在石油股赚多少,我却赚得盆满钵满。最近两年,油价咣咣跌、石油股蹭蹭涨。面对这种背离,天性胆小的我已经把石油股从最高的4成占比降到了2成占比。如果未来某一天,中国海油H股的修正市赚率真的涨到了0.72PR。我会效仿巴菲特的苹果案例,选择高估减仓但并不清仓的投资策略!

$中国海油(SH600938)$ $中国海洋石油(00883)$ $中国石油股份(00857)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。