大盘重回3800,现金抄底该选啥?(价值股票篇)

今年下半年,国内股市创出了十年新高,我便开启了越涨越卖模式,目前已有两成现金仓位。本周股市大跌,大盘重回3800,现金抄底该选啥?且看本文分解!

AI短期被证伪,暂时不宜抄底

长期来看,AI的需求肯定很大。但短期来看,AI的需求似乎又不是那么大。这一结论,正在被国内外股市验证。这也意味着,AI短期被证伪,暂时不宜抄底。至于何时抄底?我也不知道。因为我比较擅长投资ROE稳定的价值股,至于成长股却并不擅长。

计算内在价值,我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。对于ROE稳定的价值股,建议采用TTM PE搭配TTM ROE,这样便可最贴近企业现状。

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的银行股,修正系数为1.67(50%除以30%)。修正市赚率仅适用于ROE稳定的价值股,周期股别用(景气年份才会加大分红)、科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)。

消费股拒绝下跌:是否就是抄底好选择?

本周五大跌,消费股拒绝下跌。是否就是抄底好选择?还得具体问题具体分析。先说白酒股,本轮牛市干脆就没怎么涨,所以出现了一种跌无可跌的状态。不过需要注意的是,白酒股的未来业绩很可能继续下滑。所以本轮牛市未必可以实现100%的静态估值修复,行业标杆贵州茅台涨到0.8PR左右或许就算很不错了。再说家电股,本轮牛市开始分化,正增长的美的集团和海尔智家甚至在本周五逆势翻红,负增长的海信家电和格力电器则仍旧收阴。由于国补政策,人为拉低了家电股的静态估值。所以行业标杆美的集团涨到0.9PR,或许就算高估了。

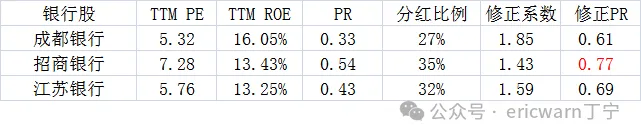

银行股开始分化:警惕高成长被证伪

三季报前后,成都银行、招商银行、江苏银行的修正市赚率均在0.6PR左右。但成都银行的高成长已被证伪,所以近期股价一直疲软。反观另外两家,本来就不是高成长银行,所以近期股价反倒涨得挺好。7月份的时候,银行板块的平均估值涨到了1PR,所以我选择清仓了所有银行股。三季报前后,则又回补了一些,看看能不能实现完整估值修复!

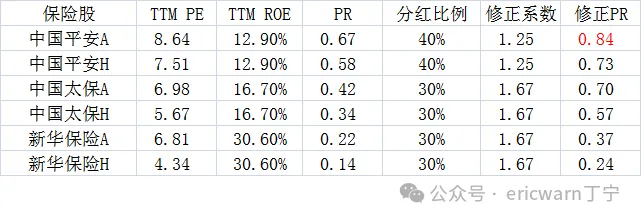

保险股高位震荡:需要排除三季报进行估值

作为牛市放大器的保险股,三季报业绩大增。但在计算估值时,却需要排除掉牛市因素极大的三季报,重新计算TTM PE和TTM ROE。重新计算过后,行业标杆中国平安的估值大概是0.84PR,距离1PR的卖出阈值还有20%空间。这里单独说一下新华保险,由于投资端更加激进,所以静态估值看起来极度低估。而实际上,还得参考行业标杆进行买卖。

困境反转股:伊利和牧原不好估值

伊利股份和牧原股份正处于困境反转期,所以去年四季报没有参考价值,也就不能采用TTM PE搭配TTM ROE计算估值。目前唯一可行的方案,就是动态PE搭配动态ROE计算估值。虽然有失偏颇,但也模糊正确。

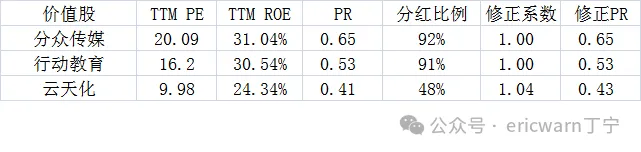

其他价值股:死活不涨的占据大多数

分众传媒,虽然前阵子持续调整,但本周五拒绝下跌,算是一个好兆头。行动教育,市面上为数不多的非周期高息股,三季报发布后来了一个假涨停,之后就归于沉寂。云天化,本来是周期股,但目前的TTM ROE与多年平均值很接近,所以用TTM PE搭配TTM ROE也能模糊正确。

综上所述,3800的大盘并没有一眼黄金坑的股票。那些还算低估的和本周五拒绝下跌的,可以考虑小幅加仓或小比例建仓。但真正值得重仓的大机会,真!没!有!

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $分众传媒(SZ002027)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。