看好反内卷行情:既是国家政策也是国计民生(猪肉篇)

引言:最近点赞数量越来越少,如果市赚率对您有用,还望多多点赞,感恩感谢!

前几天坐公交,听到两位老人聊天。她们说“现在的公交不赚钱,坐车的很多都是老年免费卡”,她们又说“现在养猪的农民都赔钱了,猪肉价格很久都没涨了”。不得不说的是,国家政策层面也意识到了同样问题。比如说今年提出的反内卷政策,就是针对性的解决方案。

1.产能扩张+降本增效+粮价走低:造就了今天的猪肉价格

非洲猪瘟那几年,猪肉价格涨上了天。随之而来的,就是快速的产能扩张。与此同时,行业集中度开始大跨步发展,降本增效也来到了历史最高水平。更为重要的是,最近几年的粮价走低也带来了饲料成本的降低。如此三要素,造就了今天的猪肉价格。

2.行业龙头已经减产,粮价开始企稳反弹

响应国家政策号召,牧原股份作为行业龙头已经主动减产。坊间有传闻,其他厂商还在增产,那么猪肉价格还能涨上去吗?实际上,这一点有些像欧佩克对国际油价的影响。沙特作为该组织的行业龙头,总能对国际油价产生影响。只要沙特决定减产,哪怕小弟们偷偷增产,但国际油价仍会上涨,反之则亦然。不过话又说回来,牧原的号召力或许并没有那么强,但至少看到了希望!与此同时,近期的国内粮价也开始企稳反弹。如此一来,猪肉价格的生产成本短期内也不会再降了。

3.抄底猪肉,是选期货还是股票?

接下来的问题是:抄底猪肉该选啥?期货的优势是:饲料成本正在上升,所以猪肉价格更易反转。缺点则是:远期合约升水明显,长期持有的移仓成本并不低。股票的优势是:现在是牛市,所以猪肉价格只要不再继续下跌,猪肉股就有望企稳。再加上股票市场很少出现逼多或逼空行情,所以持股心态更稳。

值得一提的是,为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,可以把现值PB和ROE代入到第二公式,从而计算出周期股的内在价值。接下来,就是ROE的取值问题:

第一种,景气周期第一年的ROE数据,也就是去年。这里的逻辑是,一旦景气周期延续,之后的多年ROE平均值大概率能达到这一水平。

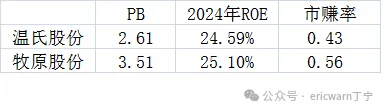

列举两个龙头企业,温氏股份和牧原股份,去年的ROE分别为24.59%和25.10%,市赚率分别为0.43PR和0.56PR。

第二种,今年的动态ROE,也就是今年三季报的ROE乘以1.3333即可。

列举两个龙头企业,温氏股份和牧原股份,今年的动态ROE分别为16.53%和25.67%,市赚率分别为0.95PR和0.53PR。

第三种,最近六个季度的ROE总和除以1.5,这也是去年二季度猪肉股开始扭亏为盈后,最真实的年化ROE。

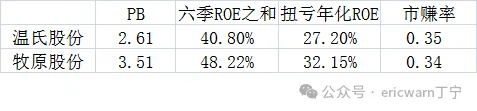

列举两个龙头企业,温氏股份和牧原股份,扭亏为盈后最真实的年化ROE分别为27.20%和32.15%,市赚率分别为0.35PR和0.34PR。

最后要说的是,巴菲特曾说过内在价值是一个区间。当你用最保守的方法计算内在价值时,仍然显示为明显低估,才值得买入。

最最后要说的是,猪肉股的分红越来越慷慨。一旦景气周期确定延续,50%以上的分红比例还是比较容易实现的,所以暂时不考虑修正。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。