看好反内卷行情:既是国家政策也是国计民生(锂矿篇)

今年7月份,写了一篇《2025下半年投资计划》。当时已经看到了锂矿产业的反内卷趋势,所以便决定参与一下。令人意外的是,当时的锂矿股早已起飞大涨,反倒是碳酸锂期货仍然趴在低位。于是乎,抄底目标便从锂矿股变成了碳酸锂期货。时至今日,半年过去了,所以特意总结一下!

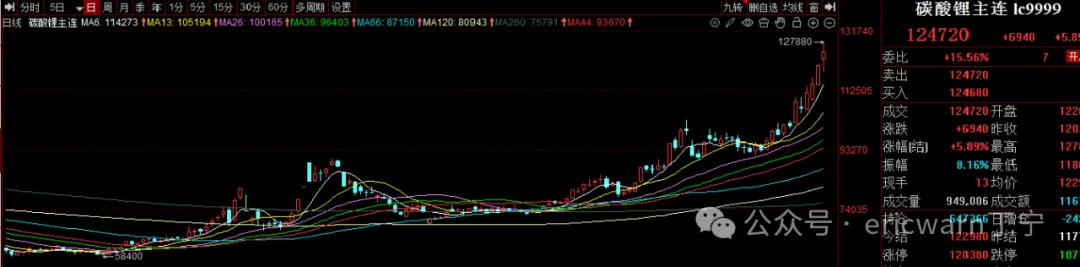

碳酸锂期货目标价已到:近期就会获利了结

理论上来说,期货是一个“吃人”市场。所以说,每次抄底时都会特别谨慎。目前来看,虽然只是轻仓,虽然只是两倍杠杆,但收益却大幅跑赢的同期的锂矿股。对于这个结果,既是惊喜也是意外。由于期货市场的极大风险性,所以关于期货投资的理念不会详述。有悟性的读者,可以着重思考“行业普遍亏损”+“两倍超低杠杆”这12个字,或许就会明白其中的道理了!

需要特别说明的是,我个人认为,本轮锂矿产业的景气周期并不会像上一轮那样波澜壮阔。所以说,碳酸锂期货的目标价,只是底部翻倍而已。本周大涨之后,目标价已到,所以近期就会获利了结碳酸锂期货。

锂矿股如何估值:明年一季报我才有答案!

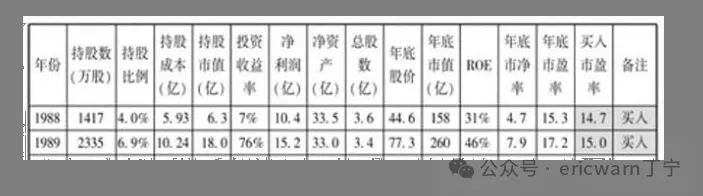

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。估值周期股时,可以把买入PB值和景气周期第一年的ROE代入到第二公式,从而计算出周期股的保守估值。仔细观察第二公式,还会发现:当市赚率等于1PR时,PB=ROE*ROE*100。也就是说,在合理估值时,PB与ROE的平方呈正比关系。举例来说,10%的ROE,合理估值就是1PB。15%的ROE,合理估值就是2.25PB。20%的ROE,合理估值就是4PB。25%的ROE,合理估值就是6.25PB。30%的ROE,合理估值就是9PB。

目前我所关注的锂矿股分别为天齐锂业和赣锋锂业。但是由于个人能力圈并未覆盖到这一行业,所以无法估算出12万的碳酸锂期货,会给两家企业带来怎样水平的ROE数据。所以说,明年一季报之后,我才会估值锂矿股。如果一季报的ROE只有2.5%,那么年化ROE就是10%,合理估值就只有1PB。如果一季报的ROE高达5%,那么年化ROE就高达20%,合理估值便高达4PB。

明年一季报过后,如果上述两只锂矿股能够呈现出4折5折6折的明显低估,我就会考虑用碳酸锂期货的获利资金进行追涨买入。这个操作主要看的还是估值,而不是已经大涨的股价。虽然我的常规操作都是抄底买入,但偶尔的追涨买入也无伤大雅。

我只是到处寻找便宜货:所以人设不是股神更不是期神!

最后要说的是,我自己是低估+分散策略。虽然个人能力圈偏弱,但却始终孜孜不倦的到处寻找便宜货。投资组合当中,总会有股票或期货出现大涨,所以主打一个东边不亮西边亮。最后再以期货为例,我目前的持仓既有底部大涨了的碳酸锂和多晶硅,也有死活不涨的大豆和玉米。在投资领域,我坚信一句话:概念都是扯淡,低估才是王道!

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。