港股迎来开门红,有哪些板块值得A股开盘后关注?

曾经有数据统计,新年里的第一天、第一周、第一月如果出现大涨,那么全年收红的概率将会更大。这一规律,虽然在国内股市早已失效。但在港股开门红之后,哪些板块值得关注,仍然是一个值得热议的话题。

计算内在价值,我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。A股长期持有的股息税为0%,所以1PR才算高估。H股长期持有的股息税为20%,所以0.8PR就算高估。红筹股长期持有的股息税为28%,所以0.72PR就算高估。

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。修正市赚率仅适用于ROE及分红稳定的价值股,科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)、周期股别用(景气年份才会加大分红)。

不得不说的是,除非是全面大牛市,否则一个行业的股票并不可能集体涨到高估,所以还需找出一个行业龙头作为买卖标杆。标杆明显低估时,抄底同行业股票。标杆明显高估时,逃顶同行业股票。这样的操作,大概率不会错。

家电板块:周五龙头大涨,“0增长”被嫌弃

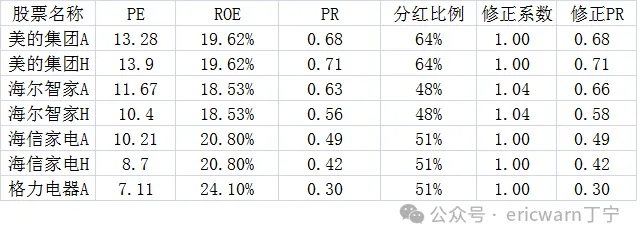

本周五收盘,家电板块的行业龙头美的集团H股出现了5.12%的大涨,海尔智家H股则实现了4.20%的大涨。这俩在行业里都是优等生,三季报同比增长都在10%以上。至于“0增长”的海信家电H股则被嫌弃,涨幅只有1.81%,甚至跑不过港股大盘。作为行业龙头,美的集团AH股的估值大概在7折左右。如果前期高点减仓了,那么周一开盘低吸一下还算不错。

科技板块:腾讯股份大涨,但“扣非”也不低估

2022年,我4折抄底了腾讯控股。随之而来的,便是腾讯的业绩开始陷入困境。最近几年,腾讯控股的困境反转开始由“非国际财务报告准则利润”所引领,这个“非国际”比较接近于A股的“扣非净利润”。2025年三季报发布之后,腾讯控股的TTM每股利润为23.908元,非国际TTM每股利润则为27.465元,后者大约是前者的1.15倍。这就意味着,腾讯控股的“扣非TTM市盈率”大约是TTM市盈率的1.15倍,“扣非TTM ROE”也同样是TTM ROE的1.15倍。本周五收盘,腾讯控股大涨4.01%。经过简单计算可得,腾讯控股的市赚率为1.15PR,“扣非市赚率”则为0.87PR。

石油板块:国际油价跌跌不休,石油股票涨涨不停

本周五收盘,中国海油H股作为石油板块的龙头,出现了2.63%的大涨。最近两年,石油板块的ROE逐步下滑并趋于稳定,所以直接用TTM市盈率除以TTM ROE即可模糊正确的进行估值。考虑到石油板块已经进入到景气周期很多年,所以便需要修正市赚率进行估值。经过计算可得,中国海油H股看起来很低估。但因为红筹股的身份,所以高估目标价下移至0.72PR,这个需要注意。

煤炭板块:国内煤价低位震荡,煤炭股票极度分化

本周五收盘,中国神华H股作为煤炭板块的龙头,出现了2.22%的大涨。最近两年,煤炭板块的ROE逐步下滑并趋于稳定,所以直接用TTM市盈率除以TTM ROE即可模糊正确的进行估值。考虑到煤炭板块已经进入到景气周期很多年,所以也需要修正市赚率进行估值。目前来看,煤炭股票出现了极度分化。大多数煤炭股,早在2024年便已开启下跌,很多已从1PR跌到了0.5PR。但行业龙头神华H却异常坚挺,始终维持在1PR左右的估值水平。

银行板块:双龙头呈现估值剪刀差,投资者举棋不定

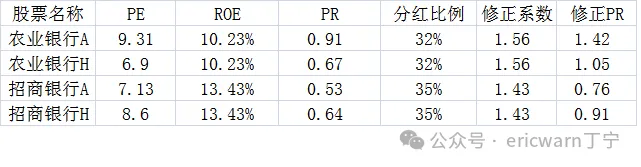

本周五收盘,农业银行H股作为六大行的板块龙头,小涨不到1%。但估值并不便宜,农行AH股均已超过1PR。本周五收盘,招商银行H股作为中小行的板块龙头,小涨略超1%。但是由于AH负溢价,所以招行H股并不便宜,反倒是招行A股更加便宜。对于投资者来说,如此割裂的估值状态并不罕见。以前也曾出现过中小行明显高估,六大行明显低估的另一种景象。

指数基金板块:潜伏折价,卖出溢价,实现套利

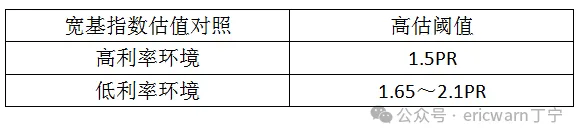

值得一提的是,市赚率与巴菲特一直念叨的DCF现金流折现在理论上其实是相通的。考虑到低利率环境下,折现率会降低。所以合理估值便会提升为原来的1.1~1.4倍之间。理论上来说,宽基指数不仅包含了价值股,而且还包含了成长股,所以市赚率没法对宽基准确估值。不过2024年的时候,巴菲特以1.5PR的估值清仓了标普500指数基金。所以可以简单的认定,宽基指数涨到1.5PR才算高估!不过巴菲特卖出标普500指数基金时,美国处于高利率环境。反观现在的中国,则处于低利率环境。因此,宽基指数的合理估值需要上移。简单计算可得,1.5PR的1.1倍就是1.65PR,1.5PR的1.4倍就是2.1PR。本轮牛市会止步于哪里?我也不知道。但我谨慎乐观的预计,沪深300指数最终会止步于1.65PR~2.1PR之间的某一点位!

最后要说的是,刚刚过去的2025年,我在A股1PR附近、H股0.8PR附近卖出了很多股票。卖出股票之后,一半换成了现金,短期内彻底退出股市。一半换成了指数基金,试图在低利率环境下享受到更高估值。等到沪深300涨到1.65PR~2.1PR之间时,所有指数基金也会实施越涨越卖。对于我来说,牛市收益有多高并不重要,重要的是大部分收益能够落袋为安!

最最后要说的是,2025年最后一个交易日,指数基金出现了普遍大跌,甚至有很多从溢价变成了折价,我也潜伏了几个折价基金。下周一开盘,如果部分指数基金从折价变成溢价,我就会卖出溢价换成平价或折价,完成一种不用申购赎回的另类套利操作!

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

$美的集团(SZ000333)$ $腾讯控股(00700)$ $招商银行(SH600036)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。