迟来的2025年投资总结:收益30%,仍被各路股神碾压。回顾2018,突然警醒,选择慢慢落袋为安!

最近发文,点赞少得可怜。如果市赚率对您有用,欢迎多多点赞,感恩感谢。

刚刚过去的2025年,大账户投资收益接近25%,小账户投资略超40%,综合投资收益30%。在这个牛市里,继续走在被各路股神碾压的路上!乐观一点,如果再算上押中的2倍杠杆碳酸锂期货和白银期货,收益就比较牛X了。但这与股票投资无关,所以便放弃统计在内!

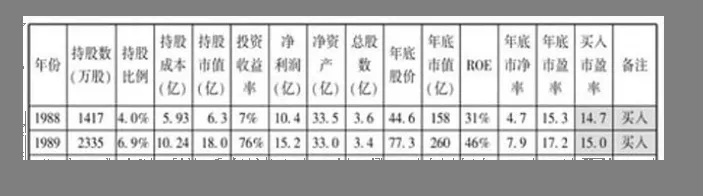

最近十年,凭借着严格遵守市赚率投资体系,低估才买高估就卖。年化收益20%左右,并且没有一年是亏的。最悬的就是2018年,当年中了一个大肉签,所以当年收益才从微亏转为微盈!本文的最后,也将回顾2018年,值得仔细阅读!

老生常谈:市赚率究竟是啥?

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。A股长期持有的股息税为0%,所以1PR才算高估。H股长期持有的股息税为20%或28%,所以0.8PR或0.72PR就算高估。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。估值周期股或困境反转股时,可以把买入PB值和多年ROE平均值代入到第二公式,从而计算出模糊正确的内在价值。

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100或PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。修正市赚率仅适用于ROE及分红稳定的价值股,科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)。周期股在进入到景气周期多年之后,如果仍然不舍得分红,则需用到修正市赚率。

2025第一重仓股:仍是石油股!

2022年,我抄了巴菲特西方石油作业,重仓了东方石油(中海油H+中石油H)。虽然赚了不少,但却始终未能涨到市赚率高估。看着国际石油屡创新低,持股心态开始动摇。于是便把所持石油股平均分成N份,涨多了就减仓2份,跌多了就加仓1份。经过半年多的折腾,把仓位占比从40%降到了20%。不过即便如此,仍然是第一重仓股。2025年业绩平庸,很大程度是石油股拖累的!

2025第二重仓股:大涨的保险股!

2024年3月底,年报发完之后,堪称是保险股的“至暗时刻”。按照修正市赚率和多年ROE平均值进行估值。当时的多只保险H股已经跌到了5折左右,同时还提供了8%左右的股息率,于是便开始颤颤巍巍地抄底。随后的2025年,则是股价大涨。保险股也从标配仓位硬生生涨成了第二重仓股!

2025精准清仓股:银行股和券商股

2025年7月,全面清仓了持有多年的银行股。最大的原因,就是中证银行指数的修正市赚率明显高估了。这也意味着,虽然银行板块仍有低估个股,但整个板块已经并不便宜了。同样的道理,还在2025年8月清仓了持有多年的券商股,同样也是修正市赚率明显高估了。这两个板块的清仓,可以用精准二字来形容。即便今日回看股价,仍然明显低于我的清仓价。

2025彻底卖飞股:铜业股

按照市赚率估值,今年还清仓了一只持有多年的铜业股。但仅从目前来看,已经彻彻底底地卖飞了。因为国际铜价的上涨,这只铜业股的潜在ROE已经大幅提升,所以多年ROE平均值已经代表不了今时今日的潜在ROE,这也是市赚率的局限所在。此种情况下,就需要抛开多年ROE平均值,人为去预估潜在ROE。通过这个案例给我了一个经验教训:公式是死的,人是活的!

2025死活不涨股:家电股+白酒股

虽然国补之后业绩亮眼,但消费前景略显黯淡,所以2025年低估的家电股死活不涨。同样也是前景黯淡,而且还没有国补助力,所以白酒股在2025年就显得更惨了。没办法,目前是经济转型期,消费股还得熬。或许只有经济转型中后期,消费股才能够起来!

2025的小账户:基金溢价套利玩得飞起

2025年上半年,减持了石油股之后。为了避免干扰大账户,便把资金转入小账户,并买了一堆具备溢价潜力的指数基金。于是乎,整个上半年忙得飞起!经常需要在盘中卖出溢价基金换成平价基金。完全不用考虑申购赎回,便可完成溢价套利。上半年刚结束,小账户收益便高达30%。后续则归于沉寂,年底收益勉强超过40%。

回顾2018:牛市切记落袋为安

本文的最后,回顾一下2018年。当年之所以没亏,主因并不是中了大肉签,而是年初时卖出了所有高估股票。所以说,本轮牛市里,我的策略仍然是高估卖出并落袋为安。唯一不同的则是:本轮高估卖出的股票,一半换成了现金,短期内彻底退出股市,仓位占比已达30%,静待下一轮熊市。另一半则买入了尚处低估的指数基金!如果未来指数基金也高估了,则选择越涨越卖,直至彻底清仓!

展望2026:我在犄角旮旯寻找低估股,并加仓期货!

最近十年,低买高卖了石油煤炭、白酒家电、银行保险券商,所以上述股票属于我的能力圈之内。随着本轮牛市的深化,能力圈之内的低估股票已经越来越少了。所以我也开始跨出能力圈,在犄角旮旯里寻找低估股票。比如说猪肉股牧原股份、化肥股云天化以及三季报过后受到“假涨停”伤害所以无奈加仓的行动教育。至于2026年仍将如此,继续寻找低估股票。但由于不在能力圈之内,所以最多只是标仓买入。

除此之外,前不久公开发文吹嘘自己押中了碳酸锂期货和白银期货,也得到了正反馈。读者向我推荐的“双醇一镍”,目前已经建仓。如此看来,三人行必有吾师!

$贵州茅台(SH600519)$ $中国海洋石油(00883)$ $江西铜业股份(00358)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。