股市全扫描:有业绩支撑的强势品种,还有谁?

航空航天板块大跌之后,投资者开始寻找有业绩支撑的强势品种。仅以我个人观察来看,包括保险、现金流、有色在内的多个板块,均值得关注!

计算内在价值:我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。估值周期股或困境反转股时,可以把买入PB值和多年ROE平均值代入到第二公式,从而计算出模糊正确的内在价值。

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100或PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。修正市赚率仅适用于ROE及分红稳定的价值股。科技股别用,经常用回购代替分红。成长股别用,需要留存利润用于成长。周期股别用,景气年份才会加大分红。

第一强势品种:保险板块

因为投资端配置了大量股票,所以保险板块可谓是牛市放大器。从2024年熊市低点算起,很多保险股都上涨了N倍。通过修正市赚率第一公式来看(PR=N*PE/ROE/100),保险股仍然大幅低估。因为这是牛市效应,所以保险股的PE并不高,ROE也是多年来最高的。但如果通过修正市赚率第二公式来看(PR=N*PB/ROE/ROE/100),保险股却已接近高估了。相对于底部来说,保险股的PB已经大幅提升,多年ROE平均值也覆盖了牛熊轮回的完整周期。如此看来,保险板块虽然强势,却已接近越涨越卖的阶段了!

第二强势品种:现金流基金

最近两年,现金流指数基金大量上市,同时也成为了本轮牛市的强势品种。根据已有的回测数据来看,包括中证800现金流、中证全指现金流、国证自由现金流在内的三个“顶流”,最近十年均实现了15%左右的年化收益率。只有沪深300现金流指数略显拉垮,最近十年仅实现了10%左右的年化收益率。

至于三个“顶流”为何会如此优秀呢?其实还要从编制规则谈起。以800现金流ETF(SZ:159119)为例,便是从中证800指数样本中选取50只自由现金流率较高的上市公司证券作为指数样本,以反映中证800指数样本中现金流创造能力较强的上市公司的整体表现。并且自由现金流不仅仅是“红利之母”,除了被用于给股东分红或回购外,还可以用于还债、投资扩张等。中证800可以看作是沪深300+中证500,这就代表了中大盘的龙头股票集合。也正是因此,中证800现金流才会明显优于沪深300现金流。

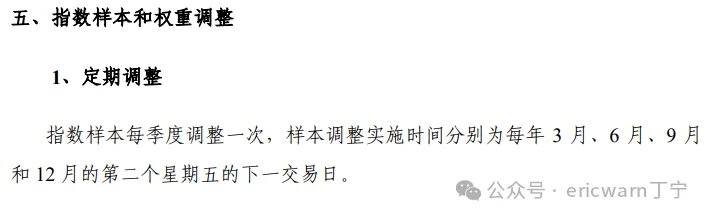

更为重要的是,800现金流ETF(SZ:159119)的指数样本还会每季度调整一次,样本调整实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日。个人觉得,每季度一次的“优胜劣汰”+“高抛低吸”,也要略优于红利基金那种每半年甚至一年一次的调仓换股!

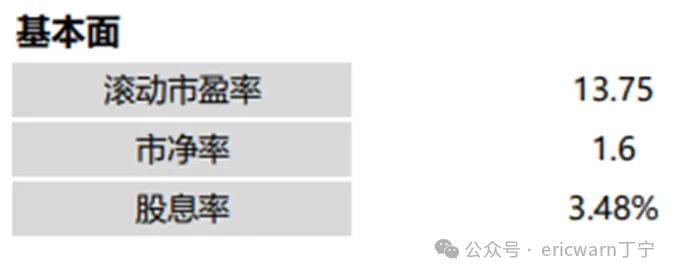

根据指数公司官网披露的数据,截至2025年底,800现金流指数滚动PE为13.75倍,PB为1.6倍,股息率3.48%。因此市赚率为PE*PE/PB=1.18PR,对于现金流这类偏成长类的指数或许仍然适宜!

第三强势品种:有色板块

按照市赚率第二公式(PR=PB/ROE/ROE/100),我在去年清仓了一只持有多年的有色股。仅就目前来看,已经彻彻底底地卖飞了。凭借着有色金属价格的大幅上涨,这只有色股的未来ROE已经大幅提升。所以多年ROE平均值,已经代表不了今时今日的未来ROE,这也是市赚率的局限所在。此种情况下,就需要抛开多年ROE平均值,人为预估未来ROE。更为重要的是,随着AI时代的到来,有色金属下一轮的熊市底部,也有望大幅抬升!

接下来的问题是:有色板块贵了吗?这个问题的答案,或许要等年报发完之后才能知道!不过仅从有色板块的指数基金来看,近期确实强势。以有色矿业ETF招商(SZ:159690)为例,十大重仓股便包含了洛阳钼业、紫金矿业、北方稀土、华友钴业、中国铝业、山东黄金、赣锋锂业、中金黄金、兴业银锡、云铝股份。既包含了金银铜铝这样的主流金属,也包含了钼钴锂这样的小金属,甚至还包含了稀土。这就意味着,买入了159690,便相当于买入了A股有色矿业板块的“全家桶”!更为真切地体验到整个有色金属的牛市!

有意思的是,这个指数“出于有色,而强于有色”,因为它集中投资上游资源龙头,在有色金属价格上涨时,公司利润的增速会因固定成本而被显著放大,市场同时会为其未来增长预期给予更高的估值,而商品本身仅是基础原材料,因此股价的弹性远超商品价格的直接涨幅,展现出显著的杠杆效应。下图中,商品涨幅和ETF涨幅的对比,也很直观的说明了这一点!

最后要说的是,少数读者质疑市赚率无法预知未来。实际上这是抬杠,因为所有股票指标都无法预知未来。不过这却打开了一个思路,那就是利用收费APP和专业投行研报的预估ROE。在这些预估数据里,既有保守的也有激进的。个人认为,如果以相对保守的预估ROE来计算市赚率,如果仍然显示出明显低估的话,那就大概率就值得投资!

$中国平安(SH601318)$ $800现金流ETF(SZ159119)$ $有色矿业ETF招商(SZ159690)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。