持有保险股的第3个年头:本周选择彻底清仓,并继续寻找下一个翻倍机会!

最近发文,点赞少得可怜。如果市赚率对您有用,欢迎多多点赞,感恩感谢。

2024年3月底,堪称保险股的至暗时刻,我抄底了保险股。到了本周,则在牛市氛围中彻底清仓。低买高卖之后,脚步还不能停歇,仍然需要寻找下一个翻倍机会!

计算内在价值:我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。A股长持的股息率为0%,所以1.0PR才算高估。H股长持的股息率为20%,所以0.8PR就算高估!

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。估值ROE大起大落的困境反转股时,可以把PB值和多年ROE平均值代入到第二公式,从而计算出模糊正确的内在价值。

针对赚假钱的企业,我又以50%的多年平均股利支付率作为标杆,加入了修正系数N(PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。估值保险股,便需要用到修正市赚率第二公式(PR=N*PB/ROE/ROE/100)。

2024年3月底:我抄底了保险股

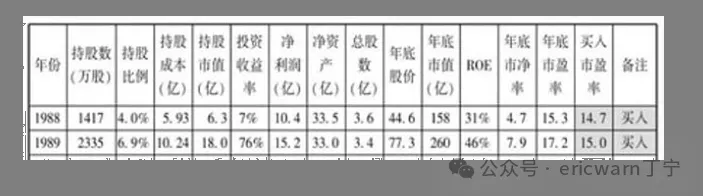

2024年3月底,堪称保险股的至暗时刻。根据当时的年报来看,四季度单季不亏损的保险股,就已经算是“优等生”了。于是乎,我抄底了那个“优等生”,并公开发文。再从修正市赚率角度来看,当时的多家保险公司H股均已低至5折左右,并提供了8%左右的超高股息率。这就意味着,当时抄底保险股的我,拥有了双重保障。此外,当时的我还在押注保险股的投资端,毕竟当时的国内股市已经十年未上4000点了。没想到还挺走运,一押就中了!

2025年3月底:我进行调仓换股

2025年3月底,久违的小牛市让众多保险公司大赚。但在当时的分红公告里,却完全体现不出小牛市的感觉。五大保险公司的股利支付率,仅有一家高于多年平均值,另外四家则刚好相反。于是乎,在一堆“赚假钱的”保险股里,我找到了那个“赚真钱的”!并把曾经的“优等生”彻底清仓一股不留,换成了那个“赚真钱的”!没想到还挺走运,那个分红最大方的保险股,也是未来一年里涨得最猛的!

2026年第4周:我清仓了保险股

到了本周,我在牛市氛围中彻底清仓了保险股。至于为啥清仓?则是因为修正市赚率高估了!前文已经说过,估值保险股需要用到修正市赚率第二公式(PR=N*PB/ROE/ROE/100)。其中的修正系数N与多年平均股利支付率挂钩,至于PB值就摆在那里,所以ROE的取值才更为关键!

方案1:ROE取值一个比较完整的萧条+景气周期,也就是2021~2025年的ROE平均值。其中2025年采用动态ROE,也就是前三季度的ROE乘以1.33。

方案2:ROE取值一个完整周期,但要去掉一个最高值(2025年),也要去掉一个最低值(2022年或2023年),取值余下三年的ROE平均值。

方案1中,前期高点的中国平安A、中国太保A、新华保险A,均已涨到了1.0PR以上的高估阈值。至于前期高点的三大保险H股,则仅有新华保险H低于0.8PR,另外两家则明显高于0.8PR以上的高估阈值。

方案2中,前期高点的中国平安A、中国太保A、新华保险A,均已涨到了1.0PR以上的高估阈值。前期高点的中国平安H、中国太保H、新华保险H,也均已涨到了0.8PR以上的高估阈值。

总体来说,6只股票,12种估值结果,仅有1种显示低估,另外11种均已超出高估阈值,这也是我彻底清仓保险股的最大原因。

低利率环境下:本轮牛市有望复刻2015年

2025下半年开始,我陆续在高位清仓了银行股、券商股、保险股等老登股。卖出股票之后,一半换成了现金,暂时退出股市,目前已有30%现金仓位。另一半则换成了尚且低估的各类指数基金,并继续跟随大盘波动。考虑到目前的低利率环境,所以我认为本轮牛市有望复刻2015年。老登股在深度调整之后,有望带着大盘指数迎来第二波上涨。至于如何参与第二波上涨?我的策略已经很明显,那就是各类指数基金!随着大盘指数向着5000点进发,我的指数基金也将越涨越卖!

最后要说的是,2024年3月底~2025年3月底,那个“优等生”上涨了80%。2025年3月底~2026年第4周,那个“赚真钱的”上涨了90%。1.8乘以1.9,便意味着底部上涨了3.42倍。我自己头一次采用这种“接力式”持股策略,感觉很有意思!

$中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。