市赚率“双5”策略实施一年半:明白了安全边际和能力圈的重要性,更明白了投资逻辑需分主次

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

2024半年报过后:跨出能力圈实施“双5”策略

2024年下半年开始,厌倦了煤炭石油银行保险家电白酒的我。决定跨出能力圈,买一些“不一样”的股票。于是便等着半年报过后,正式执行“双5”策略。所谓“双5”策略,就是“0.5PR修正市赚率+5%股息率”的双重保护。本想着安全边际已经足够了,但却并非如此!

抄底儿药股失败:让我明白了投资逻辑需分主次

“924”行情之前,“双5”策略的抄底目标主要是儿药股,共包括长春高新、葵花药业、济川药业这几个。当时天真的以为,虽然新生儿数量明显减少,但“少生精养”的理念却在普及。然而“啪啪打脸”的是,随着2024年三季报的发布,上述儿药股的业绩陆续翻车。所幸“双5”策略确实提供了很大安全边际,所以并未亏损,甚至还有小赚。

这次经历告诉我,投资逻辑需分主次。“少生精养”这个次逻辑虽然成立,但却无法起到主导作用。这次经历还告诉我,“双5”策略可以极大的保护投资者。即便完全跨出能力圈,也可帮助投资者少亏甚至不亏。

跨出能力圈之后:胜率从80%降至50%

前文已经说过,我的能力圈是煤炭石油银行保险家电白酒。上述六大行业当中,仅有白酒还在浮亏,余下五大行业均已高估清仓或大幅盈利。这就意味着,能力圈之内的我,拥有了80%以上的超高胜率。

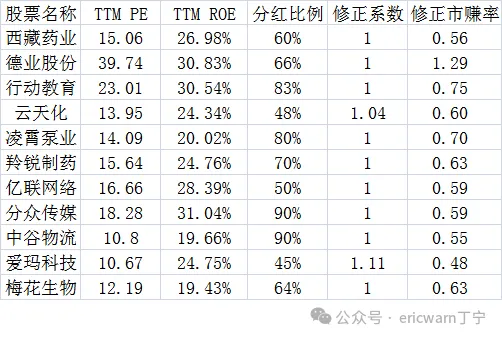

而在跨出能力圈之后,胜率则由80%降至50%。目前能力圈之外已经大涨的,仅有西藏药业、德业股份、行动教育、云天化、凌霄泵业这五只股票。同期关注的羚锐制药、亿联网络、分众传媒、中谷物流、爱玛科技、梅花生物,则只是略微高于盈亏平衡线。

西藏药业告诉我,概念炒作所导致的股价大涨,多少也得卖点。这样一来,股价回落之前,持仓成本便可大幅降低。现如今,面对不错的年报,甚至还可考虑适当回补。

德业股份告诉我,如果股价坚挺,那就静待高估。去年三季报过后,德业股份的业绩不如预期。但随后的股价却异常坚挺,所以大概率有我看不清的内在。现如今,越涨越卖之后,持仓成本早已为负,高估卖出即将发生。

行动教育告诉我,轻仓股“死磕”一下也无妨。去年三季报过后,业绩大超预期的行动教育上演了一次“假涨停”。如果本就轻仓,便可考虑任性“死磕”,每逢大跌均可小幅加仓。现如今,股价已经起飞,更可从容应对。

综合来看,能力圈之外,押中的平均收益在60%左右,押错的平均收益在10%左右。一年半的时间,总体收益35%,略逊于能力圈之内的重仓股收益。

写在最后:模糊的正确优于精确的错误

“双5”策略在执行过程中,需要谨记模糊的正确优于精确的错误。举个例子,一只股票的修正市赚率跌到0.4PR了,但股息率却只有4%多点。咋办?可以考虑买一点。再举个例子,一只股票的修正市赚率跌到0.6PR,但股息率却高达6%以上。咋办?仍然可以考虑买一点。在大差不差的前提下,模糊的正确还可把握更多机会。

特别注释:TTM ROE的取值,可以采用同花顺PC版→F10→财务→单季度→净资产收益,把最近四个季度的ROE数值加起来即可。

$云天化(SH600096)$ $羚锐制药(SH600285)$ $长春高新(SZ000661)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。