大盘跌破4000点:最重要的不是心理按摩,而是仓位管理

去年下半年开始,我在市赚率相对高位清仓了银行、保险、券商、铜业、腾讯。卖出股票所换来的现金,一半买了尚且低估的指数基金,继续跟随大盘波动。另一半买了货币基金,短期内彻底退出股市。如此一来,现金仓位便达到了30%左右。面对此举,很多读者都不太理解。明明是牛市,为何这么保守?现如今,大盘跌破4000点。我觉得最重要的不是心理按摩,而是仓位管理!

计算内在价值:我用自己发明的市赚率

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。A股长期持有的股息税为0,所以1PR才算是高估。H股长期持有的股息税为20%或28%,所以0.8PR或0.72PR就算高估了!

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在估值周期股和困境反转股时,需要把PB值和多年ROE平均值代入到第二公式,从而计算出模糊正确的估值!

针对赚假钱的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE/100或PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

理论上来说,修正市赚率仅适用于ROE稳定的价值股。周期股别用(景气年份才会加大分红)、科技股别用(经常用回购代替分红)、成长股别用(需要留存利润用于成长)。但周期股如果进入到景气周期多年之后,仍然舍不得将股利支付率提升至50%,便需用到修正市赚率了。

复盘巴菲特的牛市逃顶:仓位管理其实很明确

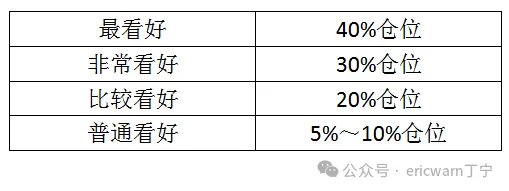

学习巴菲特的仓位管理,买入策略其实很简单。股东信里曾说过多次,即便是最看好的股票,仓位占比也不会超过40%。这就意味着,看好级别与仓位配比应该保持正相关。如果只是普通看好,仓位占比最多也就5%~10%。很多投资者会因为越跌越买,把普通看好的股票抄底抄成了超级重仓。从巴菲特视角来看,肯定是错的。

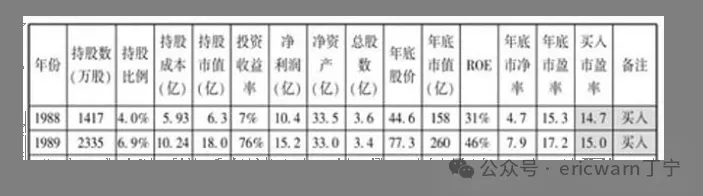

至于巴菲特的卖出策略,则更加的简单粗暴。复盘巴菲特的牛市逃顶,除了永久持股之外,基本都是高估卖出,低估保留。以1998年牛市逃顶为例,巴菲特仅保留了永久持股的可口可乐,其余高估股票悉数卖出。而且还通过伯克希尔的高价定增,稀释了可口可乐的仓位占比。

再从市赚率的角度来看,巴菲特的重仓股一旦决定开卖,操作就会比较坚决!苹果和中石油,都是在接近高估时(0.8PR以上)便开始越涨越卖的。至于轻仓的投资标的,例如美国银行,则更具耐心,基本都是1.2PR以上才开始越涨越卖的。重仓尽快抽离,轻仓拥抱泡沫,值得我们学习!

拥有了现金仓位:你就拥有了熊市抄底选择权

发明市赚率之后,我一直在low版复刻巴菲特。最看好股票的仓位占比,则从40%降为30%。至于卖出策略,也同样是高估卖出,低估保留。这样一来,便可低买高卖、反复轮动。最近10年,投资复利20%左右。

2022年,我抄了巴菲特的作业,把石油股买成了第一重仓。截止到本周,我的石油股仓位大约是20%。如果再涨涨,就会到达市赚率高估阈值。到了那时,现金仓位便有可能从现在的30%提升至50%。股票现金各占一半,基本做到了进可攻退可守。

回顾过往,低买高卖、反复轮动最成功的案例就是2018年。那年年初,我不仅卖出了所有高估股票,而且现金仓位也同样达到了50%。那年的熊市里之所没亏,除了中了一个大肉签,最重要的原因还是高估卖出所带来的现金仓位(也就是熊市抄底选择权)。

牛市高抛回补:同样需要注重安全边际

熊市抄底,市赚率最好低至4折和5折。牛市高抛回补,也仍需注重安全边际,但可放宽到6折。很多读者关心的保险股,需要看行业龙头中国平安,目前8折多。很多读者关心的腾讯控股,需要看扣非PE和扣非ROE,目前0.66PR。本着宁错过、不做错的态度,所以暂时都不会回补!感兴趣的读者可以翻翻过往文章,了解一下如何估值保险股和腾讯。

最后要说的是,低利率环境下,我仍然谨慎乐观地期待慢牛。但也不会盲目乐观,所以仍然会保留一定比例的现金仓位,以防超出预期。

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

$腾讯控股(00700)$ $中国平安(SH601318)$ $中国海洋石油(00883)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。