$C视涯-UW(SH688781)$ 再论视涯科技价值投机之风险与机遇

视涯科技的核心业务是硅基OLED显示面板的研发与生产。该技术将OLED像素直接制备在硅基驱动芯片上,具有像素密度极高、尺寸微小、功耗低、响应快的显著优势,被认为是AR/VR(增强现实/虚拟现实)头显设备的理想显示屏解决方案。

公司的一项关键成就是,成为全球首家基于12英寸晶圆背板实现硅基OLED微显示屏规模量产的企业。

12英寸晶圆是目前业界最大、最先进的生产工艺,此举标志着其工艺水平已达到全球领先地位。公司还自主研发了强微腔技术、串扰截断技术等核心技术,关键性能指标已达到或超越国际巨头索尼。更重要的是,公司具备从“显示芯片”到“微显示屏”,再到“光学系统”的全栈自研能力,实现了产业链核心环节的自主掌控。

公司的硅基OLED面板主要应用于三大领域:1. AR/VR设备,满足如苹果Vision Pro、Meta Quest等对显示性能要求极高的终端;2. 微型投影设备;3. 工业、医疗及军事等特种显示领域。

一、AI时代最大的热门赛道:即将走入普通消费人群的AR眼镜、VR头显,最核心的部件可能不只是芯片,反而是屏幕,而且是那种小到你几乎看不见的屏幕。

现有的手机屏幕、电视屏幕都是做在玻璃基板上的,但AR眼镜、VR头显不一样,这些设备需要的屏幕小到只有0.3英寸、0.5英寸,但分辨率要达到1080p甚至4K。

视涯做的硅基OLED,尺寸最小的只有0.3英寸,比指甲盖还小,但分辨率能做到1920×1080以上,这意味着把它贴在眼前,用户看到的画面就像电影院一样清晰。

二、市场份额:全球范围内,能把硅基OLED做到百万级出货量的,目前也就两家,就是“索尼和视涯”,索尼吃下全球二分之一的份额,视涯科技的35.2%紧随其后稳坐全球第二、中国头把交椅。

三、技术路线之争:Micro LED虽然更好,但量产还遥遥无期;Fast-LCD倒是便宜,但画质差太多了,如果要做AR眼镜,想要全彩显示、高亮度、低功耗,目前唯一的选择就是硅基OLED。

四、国产化:字节、大疆这些公司,想在AR和VR、无人机这些新赛道上跑出来,核心部件就得抓在自己手里,目前就只有视涯科技。

五、大客户真金白银产能预定:

一个大客户(META)的11亿赌注:仅这一家战略客户就预定采购数百万块屏幕,带来数亿元的收入。

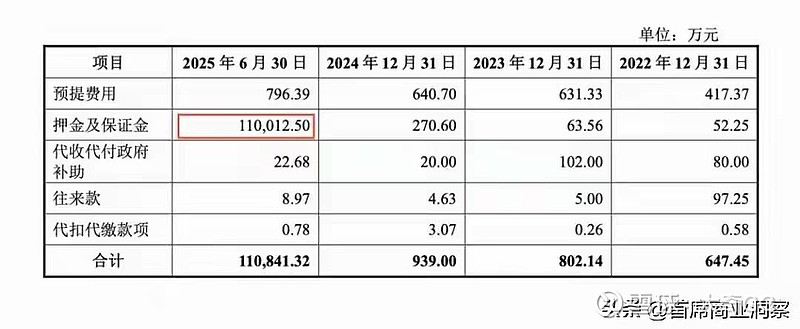

视涯科技的招股书里,藏着一个很有意思的数字,2025年上半年有一家“战略客户”给它支付了11亿元的产能保证金。

这笔钱的意思大概就是:不管你亏不亏先把钱给你,把产能留给我,不能给别人。——说一百遍“我爱你”,都不如周末去买个爱马仕包包更能让女朋友开心吧

这种操作在芯片行业很常见,但在屏幕行业并不多见,这说明这家大客户非常缺货,缺到愿意提前付钱锁定产能。

能否走出来?需要ai终端市场的不断证伪:

尤其,在当下时间节点,ai应用设备即将大爆发的初期,此类科技公司的不确定性及分歧还很巨大,市场对于视涯的估值无法确定。也许经过2个季度的市场发展变化后,对于其未来会逐步清晰明了。

现在买入,就已抱有主动买套,长期坚定持有的心理预期。

而一旦逐渐明了,我更不愿冒追高买入的风险——高成长一旦被终端市场验证,其价格早就飞上天了。

ps——下一代显示的竞争,已经不只是“谁更亮、谁更省电”,而是“谁能在极限像素密度下把电路塞进去”。

Micro-LED 被称为终极显示技术,但真正卡住它走向 AR/VR 量产的,并不是发光材料,而是背后那块几乎没人看见的 CMOS 背板——当像素密度冲到 4000 PPI 量级时,每一个像素里能放下的电路空间已经接近物理极限。既要高灰阶、稳定色彩、240Hz 高刷新,还要保证良率和成本,这几乎是一个“不可能三角”。