万科半年报笔记

一、资产负债表

不同于一季度的供应链缩表网页链接,二季度主要是保交楼缩表,资金链相对稳定

二、利润表

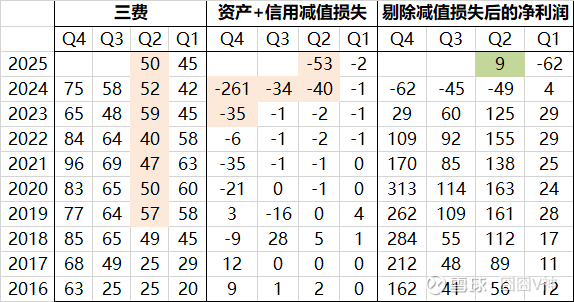

近两年来利润下降的雷,主要来源两点:1、“账面”亏损=资产减值损失+信用减值损失,2、实亏,高价拿地、低价卖房=净利润-减值损失。

今年二季度的剔除减值损失后的净利润已经扭亏为正,如果相信高层“推动房地产市场止跌回稳”能成功,那么第二点实亏已经可以排雷了。从边际上来看,开发的毛利率止住了几年的跌势,开始小幅回升。

真正的难点在于“账面”亏损的评估,犹如薛定谔的猫。虽说近两年减值损失已经计提了430亿,但大家都怕了,说白了心气虚了。

近两年,招保金、建发的这两项减值损失累计不足百亿,绿地是两百亿,中海、华润是港股,数据不好找,应该也在百亿上下。

所以,凭什么认为过去万科出于真实、谨慎或者洗澡等目的,减计得多,所以未来也应该减计得多,这种惯性思维要不得。所有靠谱的大型房企同台竞技,大家都是3k~1w亿货值,大数效应下,地域特征赋予的开发营收并不会有显著差异。所以,我反而认为万科减计得相对充足(绝对上肯定不干净,相对上那些大房企也未必更干净)。

此外,缩表过程三费未见减少,不咋地,不过或许有些折旧是记在三费里面,具有刚性。

三、经营情况讨论与分析

《经营情况讨论与分析》是每份财报最难写的一部分,其他部分都是客观为主,这一部分是开篇部分,既要凝练总结,又有基于管理层的展望,今年半年报的措辞明显乐观一些。

2024年年报:全力以赴保障经营稳定,推动公司改革化险与融合发展。

2025半年报:全力以赴推进经营改善,促进开发业务回归良性循环。

四、毛利率

毛利率跟房屋交付一样,都满足前低后高的季节性规律

很显然,开发+资产经营业务的毛利率、营业利润率都稳住了。笔者大胆地预测下,25年全年的开发+资产经营的毛利率有望重回10%以上(11%)。

但是,应为三费的刚性,25年末的营业利润率还在4%的低位。

五、营收

上文“率”的改善,并不代表“量”的改善。万科的苟意味着不进则退,24年还是“销售金额在15个城市位列第一”,25年上半年只能靠“在15个城市销售金额排名前三”强行挽尊。

上半年的营收好于我的预期网页链接,修正今年营收在2500亿,下降27%。未来2000亿营收会是底线。

补充一句题外话,25年半年报的《各业务发展情况》中,剔除了24年报的“酒店与度假业务”

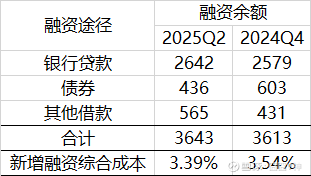

六、有息负债

1、银行没有抽贷,反而小幅增加;

2、大股东借款替代债券融资;

3、25年半年报和一季度报的新增融资综合成本都是3.39%,可能是年初与银行签署的框架融资合同,约定利率都是3.39%,公司根据需要分批次提款;

4、24年3月末提出的“未来两年削减付息债务1000亿以上的目标””,据悉付息债务≠有息负债,证代说付息债务是供应链融资,虽然应付账款表面是零息,但提前归还,可以将应付账款打折,举个例子,100亿应付欠款,如果30天内还清9折只用还90亿,90天还清95折要还95亿,如果180以上归还则是原价100亿。这么看应付账款的提前还清IRR最高。

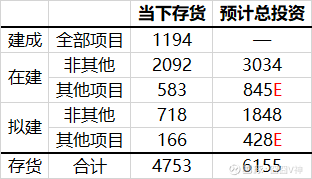

七、存货

完工、拟建存货这半年减量不大,存货的下降主要是在建规模的收缩。

这就意味着现房销售货架上的还是满的,下半年的营收得以保障。

存货底蕴的下降其实还好,原因有二:一是因为现在万科的周转率再加快,拿地半年即可首售,只要万科判断行业方向好转,土拍市场拿地后,从存货到营收的变现过程还是挺快的;二是全部拟建、在建项目,到建设后的“预计总投资”,会使存货从4700+亿变成6100+亿。

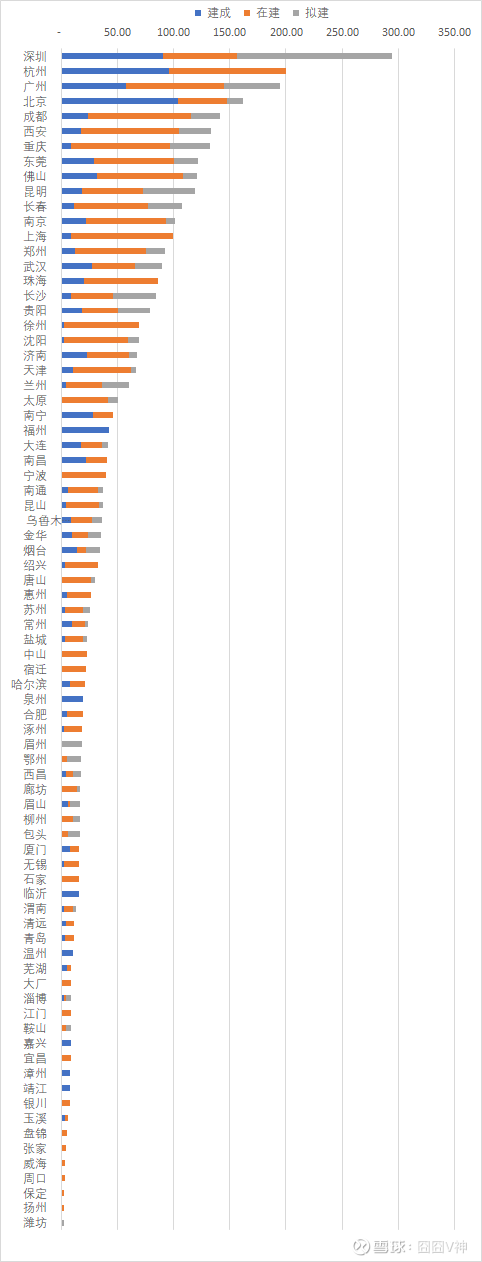

各城市存货分布较24年末网页链接还是有一定变化的

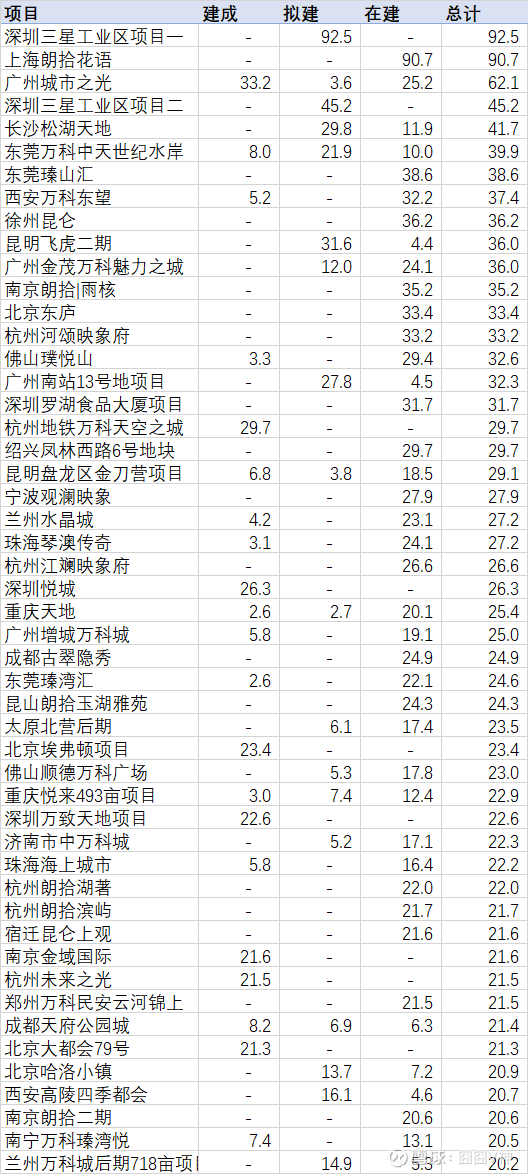

TOP50存货项目排序