对话 | 小马智行CFO:Robotaxi不再是实验室里的烧钱故事

经过长达近十年的平缓发展,小马智行的Robotaxi业务画出了一条异常陡峭的上扬曲线。$小马智行(PONY)$ $小马智行-W(02026)$

2025年全年,小马智行Robotaxi业务收入1.16亿元,同比增长128.6%。其中,Q4收入增速达到了160%,乘客车费收入暴涨超5倍。进入2026年,短短两个月时间,深圳的订单数量已超过2025年全年总量。

随着第七代Robotaxi在广州和深圳实现常态化盈利运营,小马智行成为行业内首家在财报中披露UE(单车盈利)转正的公司。

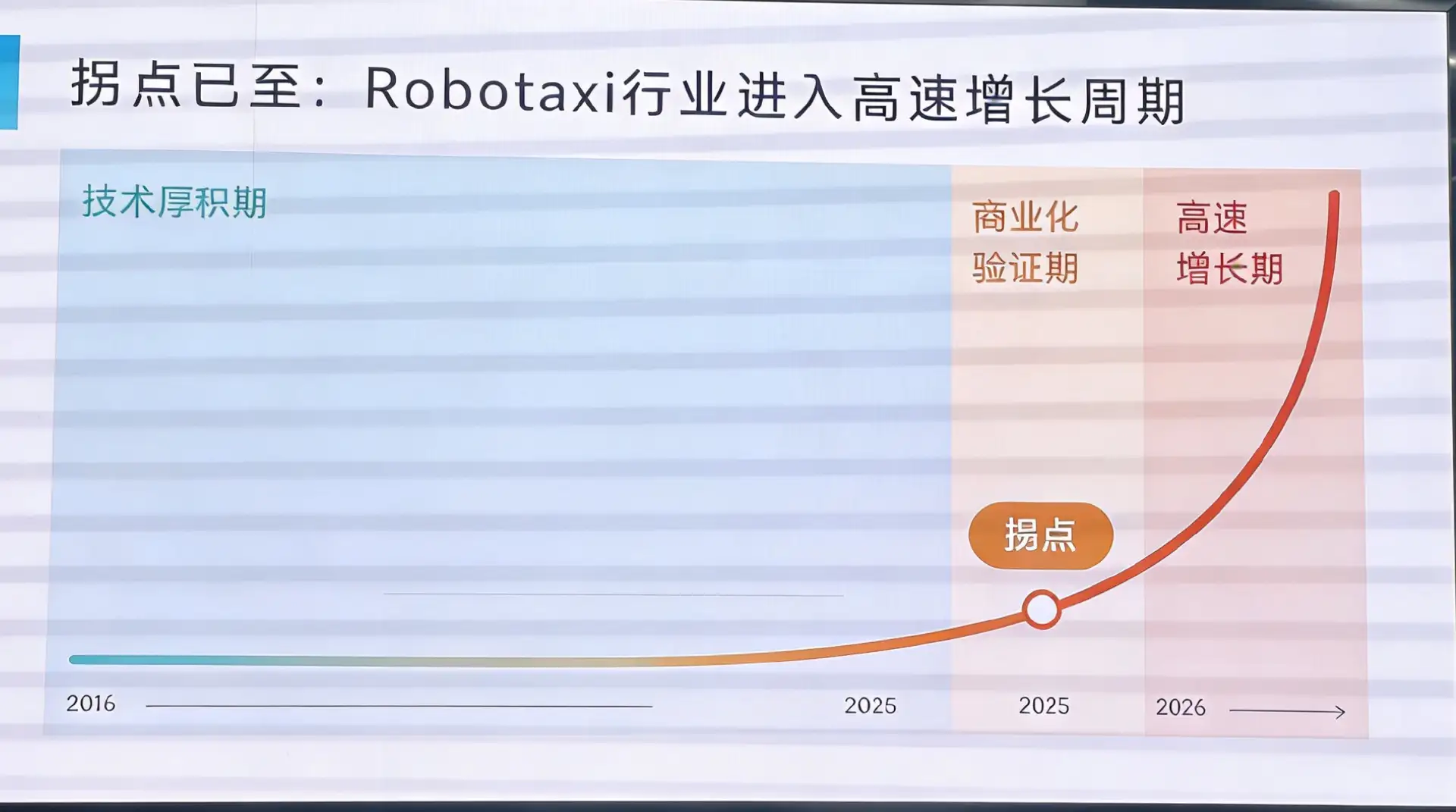

这标志着,经过近十年的技术积累和运营打磨,Robotaxi终于跑出了实验室,来到商业化的阶段。

3月30日,小马智行联合创始人、CFO王皓俊在北京举办的一场小规模媒体沟通会上表示:“拐点已至,Robotaxi行业进入高速增长周期。”

他算了一笔账:Robotaxi业务的营收,相当于每日单量×每公里费用×距离。今年3月,深圳的单日车均营收最高达到394元,车均订单量25单。

成本由两部分构成,一是车辆的硬件折旧成本,第七代Robotaxi折旧年限6年;二是运营成本,包括远程协助人员和地面支持人员的人力费用、保险费、充电费、停车费和网络费等。UE转正,也就是这300多元的收入,能完全覆盖上述成本。

这笔账证明,Robotaxi的商业模式并非空中楼阁。在一定的规模化下,运营成本可以被压低,同时技术能够支持高质量运营,让每辆车都赚钱。

一个困扰行业的根本性问题终于有了答案:自动驾驶公司到底能不能赚钱?

被视为自动驾驶皇冠上明珠的Robotaxi,曾是充满想象力、备受瞩目的热门赛道。但在过去数年,这个足以重塑万亿出行市场的颠覆性故事,因迟迟无法跨越商业化鸿沟而屡遭冷遇。资本市场从狂热转向怀疑,公众从兴奋转为疲惫,包括小马智行在内的玩家,在“技术很美好、盈利很遥远”的质疑声中艰难前行。

直到2024年,Waymo在旧金山对所有用户开放无人驾驶出租车业务,特斯拉的CyberCab在发布会亮相,王皓俊才逐渐察觉到资本的热情升温。如今,商业化拐点的到来,正在吸引更多玩家闯入这个赛道。

但这些新玩家中有多少能活到最后,还是个未知数。

小马智行之所以能够吸引用户重复买单,是因为它能够提供一致的、可靠的、高质量的无人驾驶出租车服务。这背后是一套复杂的系统:第一,足够可靠、成本够低的车型;第二,高效的成本优化运营体系;第三,能够提供安全、高质量服务的无人驾驶技术。

在王皓俊看来,这套复杂的系统本身,就是小马智行的护城河。

它接下来要做的,是把这个已经打磨完成的“引擎”投放到更大的市场,实现更快速的增长。

2026年,小马智行为自己设定了更高的目标:车队规模达到3000台,营收增长3倍,落地海内外20多个城市。

新增车辆中,将有近半数通过共建车队模式落地。在共建模式下,合作伙伴负责出资购车,切入地勤运营、车辆维保、充电等环节,小马智行则通过分成或技术授权费获得持续性收入。韩国、新加坡、迪拜、克罗地亚、卢森堡等海外市场,将成为重要的增长点。

小马智行Robotaxi业务落地克罗地亚

王皓俊判断,到2030年左右,无人驾驶出租车数量达到10万量级,中国的Robotaxi元年才会到来。

这个判断基于一个简单逻辑:只有当规模达到临界点,规模效应才能真正释放,成本才能持续下降,行业才能进入良性循环。在这之前,营收增长一定是最重要的,“所有成长性公司都是这样的曲线”。

接下来的问题只有一个:谁能跑得更快,谁能尽快达到更大规模。至少,在这个万亿级市场的起跑线上,小马智行已经抢占了先机。

小马智行联合创始人、CFO王皓俊

以下为雪豹财经社等与王皓俊的对话节选(内容经摘编):

Q:深圳3月最高单车净收入394元,订单量25单,每个订单收入15元左右,看来还是以短单为主?

王皓俊:深圳目前投放的区域以宝安和南山为主,所以短单比较多。可以预期的是,深圳、广州今年会有大片城区开放,这意味着我们会从原本的短单为主,逐渐过渡到短单加长单。

Q:Robotaxi在国内大规模落地的节奏和步骤如何?

王皓俊:我们在技术和运营上都已经做好了准备,否则成本无法达到那么低。在智能网联政策推动下,北京和广深一样,今年都有更快的加速趋势,这个曲线更像是一个放大倍数。包括前段时间大湾区六市互认、大力推行Robotaxi,一些新一线城市也有相应的政策,把这些信息结合起来,我们今年才有信心投放3000辆以上的车。

Q:Robotaxi是否会替代一部分人类网约车司机?

王皓俊:我们打的是差异化,比如在人类司机不愿意出车、运力短缺的恶劣天气,Robotaxi仍然能提供稳定的高质量服务。从定价策略来看,我们也不打价格战,相当于中端偏高的价格范围。

业界普遍认为,到2030年,Robotaxi的数量会达到10万辆,相对于700万网约车司机的数量,仍然不是很大的比例。这既是希望给到一定的时间,让它获取更多的公众信任,同时在这个过程中也会创造一些新的工种,给大家一些新的转岗机会。

Q:很多车企计划进入Robotaxi赛道,车企可以自己造车、有自己的大模型,甚至可以自己造芯片,省去了很多成本。当这个赛道参与者越来越多,会不会掀起价格战?

王皓俊:如果只有少数几个玩家,说明这件事还没有实现商业化。只有商业化真正开始,大家才会形成共识要进来。

说到车企,我用大家公认技术能力很强的特斯拉来举例。特斯拉原本计划到去年,在美国市场有一半的车可以提供driverless的服务,到去年年底生产几千辆CyberCab,但到目前为止,它所有提供给公众的服务里面都带了安全员,真正测试driverless的车辆只有两位数。

要做无人驾驶,第一要有这辆车,第二要优化运营流程。很多车企还没有做出来车,因此运营也很难做优化。

我们欢迎整个行业有更多玩家共同把这件事往前推,但谁能够跑得更快,谁能尽快达到更大规模,我们是非常有信心的。

Q:个人车辆有没有可能投放到Robotaxi的运营网络中?

王皓俊:这一块本身需要政策法规的推动,同时我认为这种模式并不可行。一方面,Robotaxi运营的黄金时间是上下班,而这个时间车主自己要用车,闲时又没有那么多订单,经济效益并不好。另一方面,万一发生事故,到底谁来负责,也是个问题。

过去很多宣传把L2+和L4混淆在一起,但它们其实不是一个概念,需要严格区分。L4每个车型都要经过专门的测试和里程积累来证明安全性,拿到牌照,才能够投入运营。

Q:英伟达在做的一系列开源模型,有可能把L4做成一套安卓一样的东西吗?

王皓俊:英伟达做的是把中间层加强一些,对上层的模型迭代会有很大帮助,但它没有直接做上层的东西,因为它没有这个场景。

Q:海外市场的运营成本结构和国内有哪些差异?

王皓俊:这是一个复杂的问题。部分海外市场可能人力成本很高、保险费用很高,或者车运到海外成本变得很高,电费和网络费每个国家也都不一样。

Q:如果车队数量增长到3000辆的话,规模效应会带来成本的下降吗?

王皓俊:规模效应带来的成本下降主要体现在运营环节车辆成本方面,这个规模对主机厂来说并不,但我们可以通过规模效应持续实现ADK(自动驾驶套件)成本的持续优化。

Q:自建车队和共建车队如何平衡?共建车队模式长期看是否会稀释公司的利润空间?

王皓俊:共建模式中有一部分是合作伙伴持有车辆并返租给我们,我们在自营车队中投放运营,还是能拿到100%的营收。共建能帮我们以更有效的方式去拓城,跟一线城市自营车队为主的方针并不冲突。

在海外,我们可能采取另一种供应方式,由合作伙伴运营,我们通过软件来赚钱,也就是收取技术授权费,这本身是高毛利的业务,不会稀释利润。

我们认为,共建模式未来占比应该在一半以上。

Q:小马智行最大的对手会是谁?

王皓俊:最大的对手肯定还是自己。虽然我们认为拐点到了,但很多人心里可能还有疑问。至少目前我们是处于领先地位的,我们要把整个行业往前推,怎么能够做得更快一点,我觉得这是最关键的。

多家公司进入Robotaxi行业,我们是欢迎的,通过整个生态圈的建立,一些成本还能继续往下降。只不过,这些新玩家到底最后有多少能做成,还是个未知数。

L4对安全性的要求比L2+要高得多,能够搭建这样一个技术、保证安全性,同时要提升整体运营效率,这些东西比L2+复杂太多了。所以能做成L4技术的公司一定比能做成L2+的公司少很多。

Q:目前还处于模式验证而不是抢占市场的阶段吗?

王皓俊:至少我们的模式已经验证了。有一些玩家可能想做卖车的生意,把车卖给运营方。我们的模式是先不考虑别家愿不愿意买车,我们先把从成本到运营所有都跑通了,再问别人愿不愿意搭伙。

Q:这个模式是小马的护城河吗?

王皓俊:一个系统的复杂度、一件事情的复杂度,如果它牵涉到那么多方面,那它本身就是护城河。

Q:自动驾驶赛道来到了商业化的拐点,投资人的关注点会发生哪些变化?

王皓俊:就我自己的经验而言,我认为投资人对Robotaxi比较大的信心转变发生在2024年,因为Waymo在旧金山增加车队数量,让大家看到每隔几分钟就能看到一辆车,并且这些车是真的能产生营收的。特斯拉也在2024年宣布要做CyberCab,让这个赛道的关注度比以前高了很多。

到2025年,投资人对Robotaxi的兴趣肯定要比2023年高很多,包括Waymo最近计划融资160亿美元,PE已经达到了300倍以上,这意味着它要有更陡峭的营收增长曲线。

Q:结合2026年的扩张目标,公司在财务层面的核心优先级是什么?

王皓俊:今年最关键的就是营收,如果营收增长更快的话,一定加大投入。

作者:陈序宁

编辑:高珮莙

封面来源:企业官方