重估创梦天地:发行长青,自研起势,IP与AI打开上限

过去五年,资本市场对创梦天地的定价逻辑相对简单:一家依赖发行、尚未实现盈利的游戏公司。$创梦天地(01119)$

这种认知在一段时间内是成立的,也直接反映在估值上:发行业务提供规模但难以提供想象力,自研业务承载未来却持续消耗利润,二者之间长期存在结构性错配。

但2025年的财报,提供了一个重新审视创梦天地的节点。这家公司开始呈现出一种更为清晰的经营结构:发行业务提供稳定现金流,自研开始贡献业绩增量,AI提质增效,优化玩家体验,IP则被提升为可以长期经营的核心资产。

这些变化未必在短期内带来爆发式增长,但它们共同指向一个更重要的方向:盈利开始变得可持续。

“我们对未来充满信心,将以更坚定的步伐迈向新的发展阶段。”创梦天地董事会主席、CEO陈湘宇表示。

如果说过去几年,市场担忧的是创梦天地的盈利确定性,那么随着2025年财报的发布,现在的问题变成了:这种结构,能否被复制和放大。

换句话说,市场面对的不再是一家“能不能赚钱”的公司,而是一家“能赚多久、赚多大”的公司。

这也是这份财报需要回答的核心问题。

告别连续五年亏损,财务状况显著改善

从结果层面看,创梦天地跨过了最关键的一道门槛。

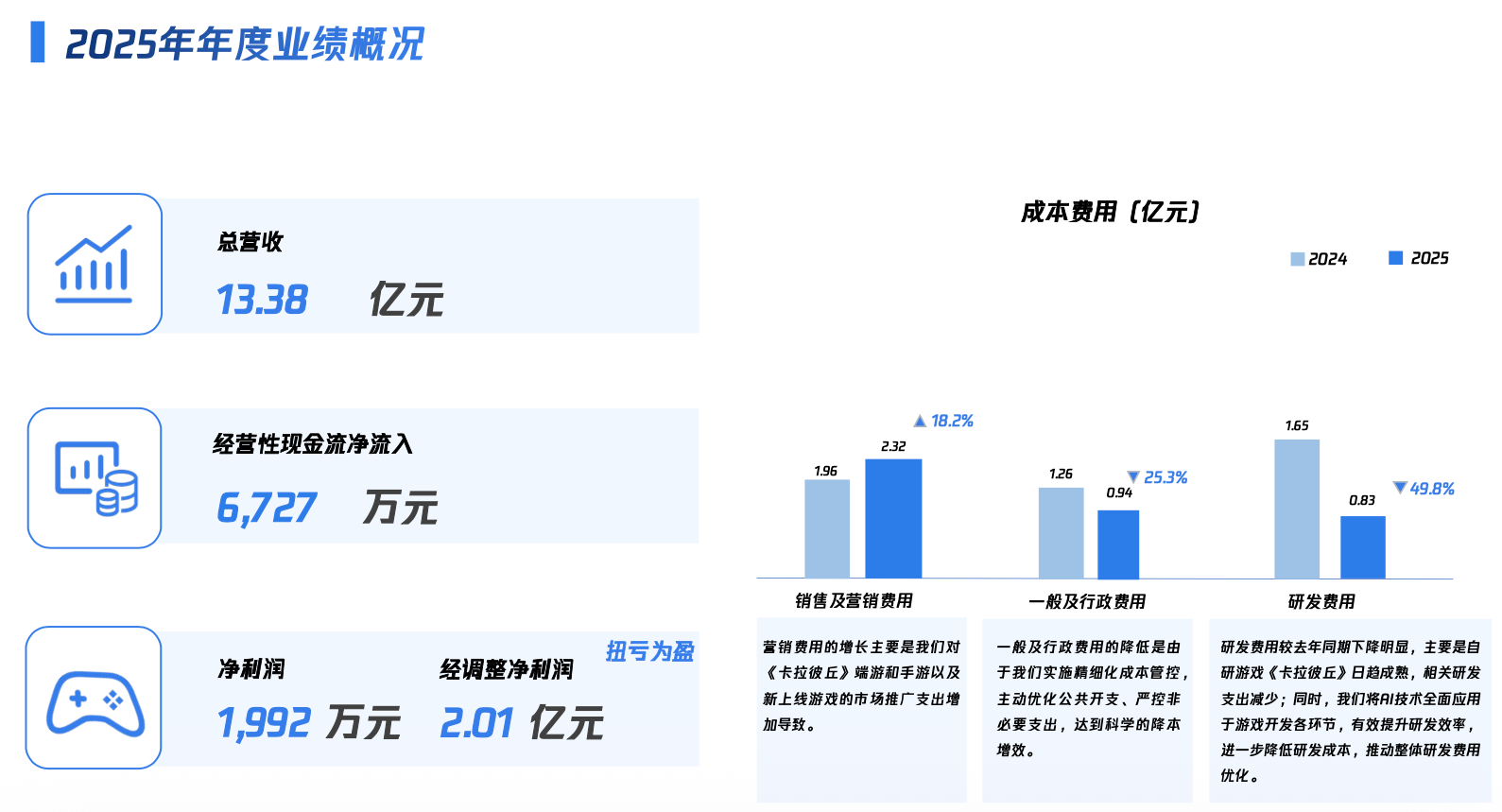

财报显示,2025年公司营收13.38亿元,净利润1992万元,经调整净利润2.01亿元,告别连续五年亏损;经营性现金净流入6727万元,持续保持正向流入,财务状况显著改善。

此外,公司的成本结构也得到了极大优化。

2025年,公司的收益成本总额同比下降25.9%。按占收益的百分比计,收益成本由2024年的71.8%下降至2025年的60.2%。下降的主要原因,是由于自研产品及新上线的产品收入占比提升,带来整体收益成本的下降。

期内,研发开支由上一年占收益的10.9%下降至6.2%,研发开支的下降主要是由于自研游戏《卡拉彼丘》日趋成熟,相关开支逐步减少;同时,公司将AI技术全面应用于游戏开发各环节,有效提升研发效率,进一步降低研发成本,推动整体研发开支优化。

CFO雷俊文在财报电话会上强调:“费用的下降是可持续的,不会出现反弹。”

净利润是衡量一家公司是否盈利的最直观标准。对于创梦天地来说,从连续亏损到净利润增长,说明公司的主营业务已经能够覆盖成本,不再“失血”。经营性现金流为正,则意味着它的血液是通畅的,现金流链条趋于健康。手里有粮,就具备了抗风险的底气。

作为上市公司财报中的两个核心指标,相比单一利润改善,这种“净利润+现金流”的同时向好,是一家企业基本面发生根本性反转的最强证据,它不仅降低了公司的财务风险,也有望改变资本市场对它的估值方式。

更重要的是,这种改善并非由单一产品或偶发因素驱动,而是来自整体经营结构的优化,这意味着它具备延续性,能为后续业务扩张能提供稳健的资金基础与安全边际。

战略兑现,双轮驱动跑通

拉到一个更长的时间维度来观察,创梦天地的这次扭亏,本质上是“海外精品发行+自研”双轮驱动战略在经历投入期后的逻辑跑通与正向循环开启 。

陈湘宇表示,从发行业务来看,创梦天地正在完成一轮“长青化”改造,其核心是通过精细化运营来延长成熟产品生命周期,以实现现金流的持续输入。

举例来说,《地铁跑酷》上线13年,在2025年仍创下日均付费率新高,日均ARPU持续强劲,维持历史高位。几个主要的驱动力是“游戏+文旅”模式、IP联动以及社区运营体系的持续迭代,从而使得产品不断获得新的内容场景与消费动机。

同样的逻辑也体现在《梦幻花园》《梦幻家园》等产品中,通过主题赛季与跨界联动深度挖掘用户价值,推动付费率、活跃度与用户生命周期的同步提升,从而将一次性流水转化为可复用的长期收入。比如,在《甄嬛传》主题BP (Battle Pass)带动下,赛季收入创近三年新高,单日ARPU、付费率与用户月均活跃天数均刷新历史峰值,进一步巩固了创梦天地在消除赛道的市场地位。

与此同时,公司持续引入海外精品作为增量来源(《冲冲奇兵》已完成两轮小规模删档测试。《幻幻灵之战》已在海外获得良好反响),形成“存量长青+新品补充”的结构,这使发行业务具备更强的稳定性与可预期性。

在此基础上,自研业务开始进入商业化回报阶段,成为结构中提供弹性的部分。

创梦天地自研的《卡拉彼丘》的表现,是这一转折阶段的典型样本。

期内,《卡拉彼丘》多端上线并进入商业化运营。PC端于2026年初实现日均活跃同比增长40%,月流水同比增长90%,月活跃ARPU提升73.8%。手游端于2025年10月首发即登顶iOS、TapTap、B站等多平台榜单。

凭借独特的“弦化”机制,《卡拉彼丘》在二次元射击赛道已站稳脚跟,并通过端手游一体化与自主运营,实现了从研发到发行的闭环能力,直接带动流水与ARPU的结构性增长,标志着自研业务已从纯投入期进入回报期,完成了“惊险一跃”。

从整体结构来看,创梦天地由此形成了更加均衡的盈利模型:发行业务稳住基本盘,提供可预期现金流,承担“底座”角色;自研业务虽然仍在爬坡,但已进入回报周期,开始承担“向上弹性”的职责。这种结构的形成,意味着公司的盈利不再依赖单一驱动,而具备更强的抗波动能力。

CFO雷俊文在财报电话会上接受雪豹财经社提问时表示,公司在现金流和资源的分配上将会发生重大变化。“2026年和2027年,自研不会是重点的投入方向,因为它已经开始带来正向回报。我们会加大发行模式的升级,以期推高公司的整体营收规模。”

IP化升级,重塑“角色资产”的价值

在业务结构逐步稳固的基础上,创梦天地开始进一步推进IP化升级,其核心逻辑在于将“产品价值”转化为“资产价值”。

传统游戏公司的收入高度依赖单一产品周期,一旦产品衰退,商业价值迅速下滑,而IP化的本质,是将一次性收入转化为可以跨平台、跨周期复用的长期资产。

创梦天地的路径,是以“角色”为核心构建IP矩阵,将IP转化为具备独立变现能力的长期核心资产,从而逐步摆脱对单一渠道与单一产品的依赖。

《地铁跑酷》原创IP“闪闪”的全网爆红(近2亿次曝光)与外部授权,验证了创梦天地具备从美术设计到技术落地、再到跨平台变现的完整IP运作能力。它的意义在于,证明创梦天地不再只是IP的使用者,而开始成为IP的生产者。

与此同时,《卡拉彼丘》通过构建20余位角色,并结合高校赛事、内容社区与文旅联动,逐步形成具有辨识度的“喵文化”体系,在用户层面建立情感认同,并进一步探索“虚拟外观+实体周边”的联动模式,将这种情感转化为消费行为。

管理层表示,未来将深入挖掘《卡拉彼丘》的商业和社会价值,推进AI Agent与游戏的融合,提升个性化情感体验并吸引泛二次元用户。这一变化意味着商业模式的再升级:用户不再仅仅为游戏内容付费,而是为角色与文化付费。

一旦游戏角色能够脱离单一游戏进行跨平台延展,其生命周期将显著延长,商业模式就可以向多次变现演进:从单一内购收入,拓展至联动、授权、内容衍生等多元变现路径。

长远来看,优质IP能够穿越技术与平台周期,成为长期核心资产。而IP一旦成立,还可以反哺产品,降低获客成本,提高用户粘性。

AI革命:从降本增效到体验范式的演进

从行业演进来看,生成式AI正在重写游戏行业的生产函数,但不同公司的路径并不相同。目前,多数厂商仍停留在“AI for game”的阶段,即将AI作为效率工具嵌入研发、运营与发行流程,以降低成本、提升ROI。

而创梦天地的布局,则明显分为两条并行的路径:一条是AI for game,另一条是更具前瞻性的AI in game。前者解决的是效率问题,后者试图重构体验与内容边界,这种双层结构,构成了其AI战略的独特之处。

CTO关嵩透露,公司的日均消耗token已接近百亿级别。

短期来看,AI首先作为效率工具发挥作用。

创梦天地在AI赋能上已经实现了从点到面的系统化布局,在内容生产、研发与客服等环节实现了系统化应用,使内容生产成本下降约50%,研发效率提升超过30%,AI客服能够解决75%的高频问题。

在AI for game层面,创梦天地的重点是对整个游戏流程的系统性重构。

AI已开始介入从立项到发行的多个关键节点:在研发端,通过生成式工具降低美术与内容生产成本,并显著压缩大地图和复杂玩法(如“搜打撤”)的开发成本,使过去受限于资源投入而难以落地的玩法成为可能。在发行端,AI被用于游戏玩法识别、买量素材自动生成与本地化调优,从而提升投放效率与转化率,放大发行业务的规模上限。

但更具长期意义的,是AI对游戏体验范式的重构。即在AI in game层面,创梦天地的探索开始触及游戏体验本身的重构。

通过“溯梦大模型”,创梦天地将AI语音与记忆能力应用于《卡拉彼丘》AI休息室,使其能够与玩家进行持续互动,从而改变玩家与游戏的关系:从“使用角色”转向“与角色相处”,以自然流畅的情感反馈和持续记忆与玩家实时互动,构建真正的虚拟情感陪伴体验,首发实践验证了该方向的可行性与市场潜力。

在创梦天地看来,AI的发展让许多过去“不敢想”的设计成为现实。这种变化的核心,不仅在于技术能力的提升,更在于内容生产门槛的下降与创作权的再分配。

一方面,AI降低了用户参与内容创作的门槛,使UGC生态具备规模化生长的可能,玩家不再只是内容的消费者,而逐步成为内容的共创者;另一方面,AI赋予游戏角色与系统更强的生成与响应能力,从而打开玩法设计的上限。

这种变化还意味着游戏正在从内容消费转向情感连接,其潜在影响在于提升用户留存、延长生命周期并打开ARPU增长空间。

因此,创梦天地在AI for game与AI in game上的布局呈现出双重价值:短期在于降本增效,推动成本曲线整体下移,直接改善ROI。长期在于重构“人-角色-内容”的关系结构,改变游戏的交互与留存逻辑,从而成为公司差异化竞争的核心资产。

结语

对于创梦天地而言,当前资本市场最关心的核心命题,可以归结为三个层面:确定性、成长性与想象力。

确定性来自发行业务——长青产品是否能够持续提供稳定现金流;成长性来自自研业务——是否已经跨越最烧钱阶段并进入正向循环;想象力则来自IP与AI——是否能够真正打开用户价值上限。

从2025年的财报表现与管理层在电话会上的表态来看,这三个问题已经获得初步回应:发行业务验证了长线运营能力,自研业务完成了从投入期到回报期的关键跃迁,而IP与AI则为未来增长提供了新的路径与空间。

这不仅仅是一份关于业绩转正的年度成绩单,更是一家游戏公司在AI时代通过结构调整与能力重构,逐步打开长期增长边界的样本。

作者:陈序宁

封面来源:企业官方