$雅克科技(SZ002409)$ $正帆科技(SH688596)$ $南大光电(SZ300346)$

雅克科技电子特种气体业务专题梳理

雅克科技电子特气过去7年的核心数据。收入增长停滞,毛利率不断地下降;

仅电子特气而言,雅克很差的经营数据,能代表或反映国内电子特气行业同期的发展状况吗?我猜,应该是不能的。

以下是南大特气业务的经营状况

2019年,雅克科技电子特气收入3.95亿,南大仅1.64亿,但2024年已经15亿,规模上拉开了较大的差距。毛利率方面,南大也有较大的波动,去年降低到约40%,比雅克27.3%还是高出了不少,但的确可以看到,电子特气的竞争也是很激烈的。

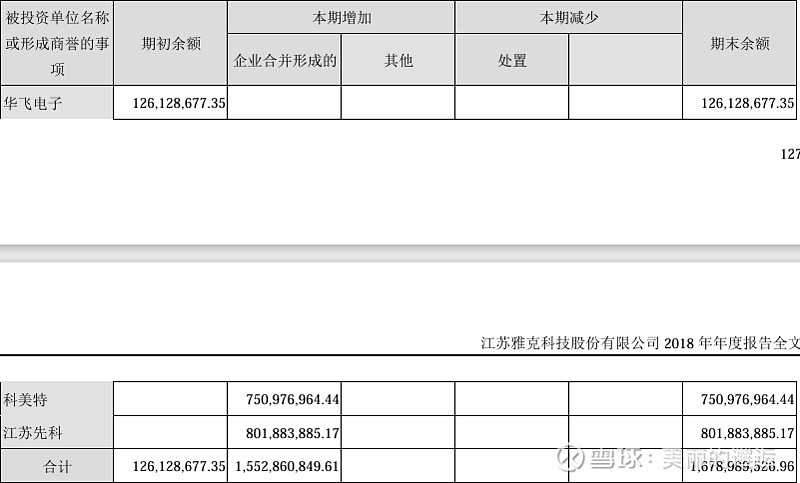

雅克科技2018年财报:

报告期内,通过并购重组方式进入到半导体化学材料和电子特气行业,...实现了公司在半导体材料业务的跨越式发展,核心竞争力不 断提高。

//喜欢并购的公司,大多数有个特点,并购进来后的持续经营、不断提升的能力较差;甚至很多公司都是把并购当做一种短期速赢的手段。

//2018年也是雅克并购战略发起的重要一年;

2018年财报:科美特已完成了项目的备案,未来将新增三氟化氮产品。同时正在计划六氟化硫、四氟化碳的扩产技改。基于科美特历史实际经营数据、发展趋势,管理层预计科美特未来年度收入预计销售收入增长率为5%~15%。

//从上面数据可看到收入增长非常不稳定,2019~24年整体复合增速非常低;另雅克与南大的电子特气倒是有一定的重叠,不过南大多了上半部分。这部分跟正帆科技有比较大的重叠;

//2024年雅克财报:特种气体业务主要由子公司成都科美特经营,产品包括六氟化硫和四氟化碳等。自并购之后,公司没有去扩展电子特气的种类,这可能是它这块业务发展较慢的核心原因。习惯并购后,更多会用并购的方式来推动增长,这是中长期经营结果很大的不确定性。这类公司,我一般是不会持有较多仓位的,哪怕同样是出于自身估值历史底部时。如不是,那更不会了。

//正帆科技并购汉京,会有较大的商誉产生,有商誉的反而对中短期盈利影响更明显。从投机角度而言,更希望多搞些这样的并购。![]()