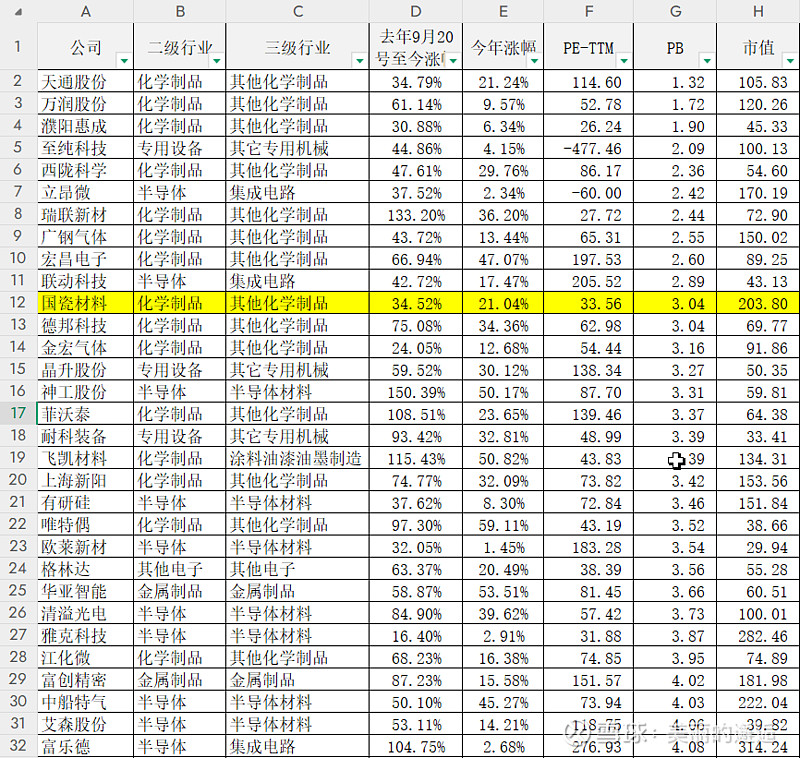

在牛屎味越来越浓,正帆科技不正常萎靡的背景下,有段日子没有跟同行们比比估值以及涨幅情况了。现在来看看,混迹与其他专业设备(三级分类)的正帆科技,跟半导体设备、材料、以及电子化学品三个细分行业共71个样本企业,到底有什么样的不一样?

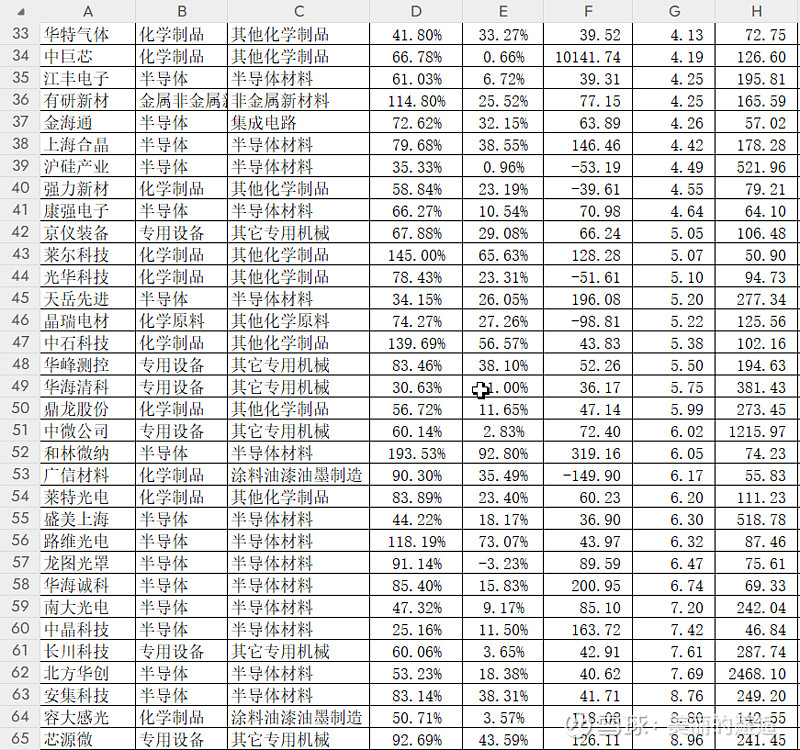

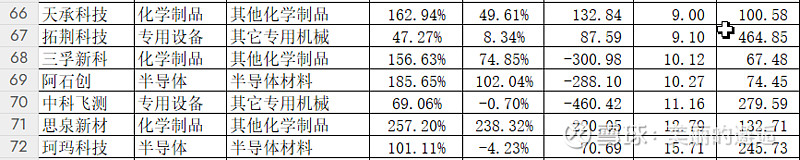

后面有71个样本的数据,我来列一列统计数据与对比:

1、PB均值5.20,3个低于2,10个低于3,中间值4.25,正帆科技当前是3.03,升序第10名;

2、PE-TIM统计,因为有很多负值,以及一些不正常的大数,需要做些细分:

2.1、 小于0的10个;61个正数中,【0,100】为41个,20个大于100;其中100以内的正数PE,均值高达57.2,低于30的仅仅只有2个,分别是濮阳惠城的26.2倍和瑞联新材的27.7倍。中位数是。这41个里面,低于40倍的仅仅也只有9个。目前正帆是20.35倍;

2.2、PE大于100的,PE已经不合适用于估值了,已经切换估值模式了。负值的一样。这些股票不能说都是高估,需要个股逐个分析判断。总之PE评估不了了。

可见,半导体设备、材料、电子化学品,行业盈利并不怎么样。这些行业的确也不太看利润来估值。如果要求像正帆一样,过去几年都有稳定增长,那数量会更少了。

3、今年涨幅:目前只有4个是下跌的,分别是珂玛、龙图、华海清科、中科飞测,因为他们以前涨的多,估值都很高或不低吧。今年涨幅低于6%的目前是14个,正帆目前是涨了6%。也就是说,在估值看不到这些同行们影子的情况下,涨幅也就倒数第15名而已。

今年涨幅中位数,刚好也是PB接近的国瓷材料(邻山一号持仓),涨幅21%,涨幅50%以上的有11个,翻倍的有2个;

4、再看从去年9月20号至今的涨幅对比:

平均涨幅77%;最低涨幅是16.4%-雅克科技;中位数是66.3%-康妮电子;翻倍以上的15个,正帆科技去年9月20那周,从24算起,目前涨幅为55.8%。低于平均值,离中位数都还有一个10%的差距。

71个样本股,难道都有很好的题材、概念?都在风口上?不可能的。这个相关的样本,数量也不算小了。从这个简略的统计来看,估值,特别是从盈利角度的估值,可以讲最低估值的正帆科技,无论是牛市发起起点算,还是看今年,都表现很一般。特别是只看今年的话。

情况就是这样的了。后面可以看看放到全A股,正帆是个啥位置。