美丽的邂逅

· 广东

一个非常经典的高管股票交易案例,复盘一下。

安井食品的刘鸣鸣董事长,2018年3月底持股2731.5万股,到2019年底是1948.7万股;这段时间卖到了782.8万股;

2019年底股价53.22元,2021年2月股价最高达到255.5元,一年多点涨了近4倍;

不看2018~2019年那些相对细节小的差异,就看大趋势。刘董事长在一轮大牛市之前的一年多,卖掉了782.8万股。这些股票卖出的均价大概在40元左右(粗略未动笔估算)。

如果交易的水平较高,均价卖在200元(相对最高点有20%的折价,这是雪球散户高手都可做到的水平),每股少卖160元,合计约12.5亿。

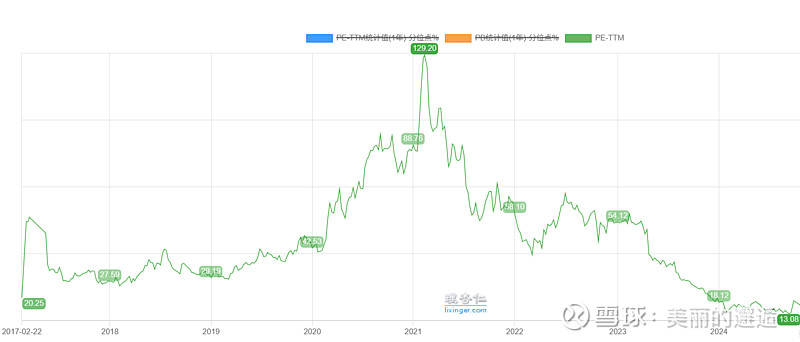

作为对公司相当了解的长期高管,为什么事后来看,它的卖出价格会如此之低?卖的还不如一个韭菜?对照上面的动态PE估值历史趋势,貌似也很好理解,可以理解了。

2018~2019年,公司动态PE在【26,42】倍之

点击查看全文