97亿市值的正帆科技,是卖还是留?

昨晚看到大幅低于预期的正帆财报,基本没心思去看细节了,做好了今天割肉离场的准备,但是,今天截止此时,跌幅13%多,市值不到97亿,还是忍不住控制一下此时非常慌乱的心情。在这种情绪下,做出的决策,是否理性。

再烂,也要面对。

很多道理,平时看没感觉,现在来谈,可能会有感觉了。

对于市值底部,表现已经很烂的公司,此时,更多不应该再看烂的地方。毕竟市值已经反映了这些烂点,而应该逆向思维,正帆科技还有可取的地方,还有希望吗?

今年很差的业绩,是否真的就让正帆的业务性质发生了变化?公司三位一体的业务定位就发生了变化?这些应该是没有的。

感性的还是尽量少谈,这份财报有一个唯一性和首次披露的特性。

是汉京首次并表之后的合并财报,很多数据一看怎么变化这么大,是因为合并了汉京这个规模不小的控股子公司的数据。

注意这个时间点,2025年半年报及以前,不含汉京,Q3是转折点;

从公司股票定性角度看,今年4月我开始买入时,是作为成长股看待,现在毫无疑问变成了困境反转周期股,且困境强于周期的标签。

作为困境反转股,那核心的思考,就不是公司到底有多少问题了,哪里哪里不好了。当然是否跌到底部了,很重要。困境反转如果抄在半山腰,会很惨,很难坚持到曙光来临的时候。这一点,是当下正帆科技的利好,应该跌不太动了吧,跌破90亿,这可能是极端熊市的估值了。那卖了它,还有啥性价比更好的公司可选呢?肯定有,但短时间从正帆出来,信心受到极大打击,也很难快速回复了。

股票不卖,这口气就还在。

因此,重点看看,正帆科技的反转点,或反转的依靠在哪里,有没有?

收入、利润是基于当前的资产来贡献,或者说做出来的。作为制造业,当然核心是固定资产与在建工程,无形资产(含商誉)

25Q3末,正帆科技的固定资产+在建工程共29.33亿,Q2末是19.66亿,2024年末是18.27亿,而2023年末是8.63亿。可见,此时的正帆科技与 2024年初,其实已经有着巨大的变化了,固定/在建从8.63亿,快速大幅增长到了29.33亿,考虑汉京虽然投产,但还有在建工程进行中,年底应该会突破30亿。

产能有了,接下来思考的问题是,这都是过剩产能吗?正帆科技当前在半导体、新兴行业收入占比超过了70%,ZM争霸的外部环境,短中期都难以有改变,国产替代依然在进行中。极高纯石英、碳化硅零部件是国内头部位置;前驱体国产替代空间很大,虽然正帆想进入也难;电子特气逻辑差不多;

如果不是过剩的产能,那么当前的资产,为2026年,哪怕再延迟到2027年,提供了物质基础,让困境反转变的不是空中楼阁或想象。

进一步只看固定资产。25Q3末是20.88亿,Q2末是16.13亿,年初是14.26亿;大体上因为汉京的并表,固定资产增了约4亿左右。

在建工程,Q3末是8.45亿,Q2末是3.53亿,年初是4.01亿;大体上汉京并表,三季度净增加的在建工程大概率也在4亿以上;

汉京是10月中新闻公告投产,估计四季度这部分在建工程会有较多转固。到了年底,整体上30亿左右的固定+在建,但固定资产占比还会继续提升,在建工程会减少。

年底固定资产可能会在25亿以上,2024年初还仅仅只有6.5亿。这是最近2年时间,正帆科技变化最为显著的地方了。

2023年6.5亿固定资产支撑了38.35亿的收入;明年或后年,25亿能否支撑80亿或以上的收入呢?各位股民可以自己去拍脑袋,我觉得大概率应该是可以的。

再看无形资产,年中只有2.57亿,Q3末达到9.27亿,大幅增加了6.7亿。主要就是汉京带来的增量,很可能是汉京厂房的土地为主。

汉京的固定、在建、无形资产增量约4+4+6.7,应该在15亿以上了。

2024年初,正帆科技的固定+在建+无形资产总共才10.52亿。

可见正帆实际上,并购了一个比自己一年前规模还更大的半导体零部件公司。

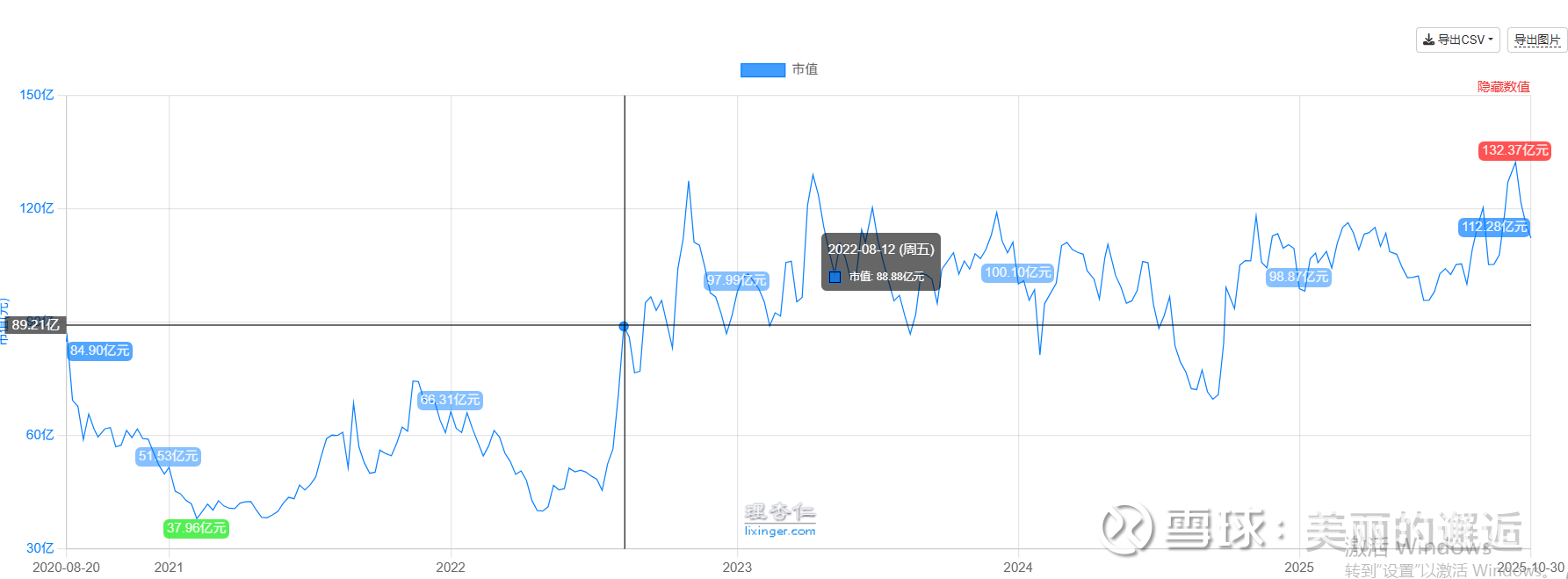

正帆科技股价横盘了3年多,没有汉京,大多数时间市值是多少呢?

2022年8月至今,市值低于90亿上的时间占比很短。

多了一个产能规模比自己2024年初还更多的汉京,市值97亿,那到底现在是不是被严重低估了呢?

卖股票很简单,操作一下就可以了。难题在于,卖了后,只有买入了一个未来半年、一年内,这些资金能大概率跑赢当下正帆科技的股票,才是合理的行为。

过去的已经过去,今天要做出卖出的决策,是基于对97亿市值正帆科技的评估,它是否有性价比?是否值得继续持有。不是基于我现在已经浮亏了多少,我很难受,所以要卖掉它,不想再看到他了。

正帆目前年内跌幅6%,今年是牛市,是10年来首次突破4000点的牛市呀。

外面的世界,其实也是乱糟糟的。写到这里,我完全不想动了。

正帆科技负债率由中期的62.84%提升到了67.85%,的确负债水平是比较高了,接近警戒线了。这个事实,反映了公司过去2年的心态,还是比较激进的。

汉京搞这么大的投资,钱从哪里来?首先是长期借款,3季度末为12.99亿,净增加8.42亿;债券跟汉京没关系,变化也不大;短借5.84亿,3季度净增加1.34亿,应付账款/票据达到23.82亿,净增加了3.48亿,长期借款是主要来源。

新闻提到,汉京新厂的投资预算约10亿;差不多,以上数据与预算比较匹配;

正帆科技明年另一个反转的核心指标是毛利率。

三季度历史最低值。汉京的毛利率根据其历史净利润推断,应该是要高于正帆科技的,因为前3季度,新产品还未投产、销售,有可比性。

那这么低的毛利率,就是正帆科技原有业务造成的了。

前三季度收入下滑了5.98%,但毛利率下降了近5.7个点,的确惨不忍睹,但无事总是有两面性的,估算公司的销量、市占率应该没有下降,反而会有提升。

$至纯科技(SH603690)$ 前三季度收入下降了10.3%,非常值得注意的是,它今年的第一客户给它贡献了占比可能在40%以上的收入,在这个背景下,收入下降10.3%,另外它今年的清洗设备业务、大宗气体业务有增长,原先跟正帆科技可比的业务,其实下滑的比例是很大的,对比来看,正帆在很差的业绩结果上,取得了相对的优势。

至纯并购公告取消,这是该公司规划、执行落地能力差的又一个表现,取消也是个人前期预料之中的事。

至纯目前负债也高达64.88%,现金较少,长短期借款高达53.4亿;正帆是18.4亿;

至纯是正帆在传统高纯介质业务领域的主要竞对,目前来看,依然明显占优势。

回到毛利率的问题,这个坦白讲,我完全无法分析未来的趋势,正帆产品线多,价格、成本也没数据,这无法分析。只能听天由命了,再次相信一次公司吧,关键是,不相信也没办呀。放到A股生态来看,正帆的管理团队可能也就70分,中等水平,但比这烂的多的是,估值也更高,所以只能被逼接受了。未来股价如果还能回到40元,我一定要波段减持,这公司的确已经不是我眼中的优秀公司了,是困境反转类公司而已。

目前至纯市值120亿,居然比正帆高出了24%,这个我真的不服,要对抗一下市场。

其他方面,我觉得都是细节了。

10月非常难过,还好今天是10月31号了。

希望11月开始,能够从底部开始反弹。

今天是我人生中非常黑暗的一天。

只要不卖,看你怎么割,突然发现这句话,好有道理。![]()