$至纯科技(SH603690)$ $正帆科技(SH688596)$

发现一个有意思的事。市值风云早在2020年11月就发表过关于至纯科技的专题分析文章(负面)。今年发的那篇质疑财务造假的文章,看起来是不是心血来潮,是有比较长期的跟踪。

以下为原文裁剪转发与评论。

文章:至纯科技“系统集成商”味道十足 依靠并购吹胖业绩

来源: 市值风云 2020年11月

客户有中芯国际、三星、台积电、华为,2020年第三季度多项指标显示订单需求旺盛。但现金流不佳,应收账款和存货金额较高。//事实上连续10年经营性现金流为负,含今年

......中国独立自主造芯片之路任道重远,其中最关键环节是半导体设备的国产化。至纯科技正是走在这条路上的一家国产设备商。

一、至纯科技是如何集中在半导体这个行业的?

在一些行业的产品制造过程中,需要精细化控制环境的洁净度,以控制产品生产的不良率,因为极小的杂质都可能会对产品造成致命的危害,比如:

百万分之一以下的氧水含量会使大量的大规模集成电路芯片报废;

空气中悬浮的颗粒会影响精密加工仪器的性能;

少量的病菌会对手术产生致命的影响;

微量的特种元素会改变钢铁的性能;

……

其中行业包括泛半导体产业(集成电路、平板显示、光伏、LED 等)、光纤、生物制药和食品饮料,这些公司在投资建厂时,都会专门做确保无污染的纯化配套系统,而至纯科技做得就是这方面的工程。

2018年至纯科技半导体行业的收入为4.39亿,贡献了65%的收入,其次是LED、光伏,其实都属于泛半导体行业,算起来泛半导体行业收入占比高达90%以上。

.......

从2016年之后,至纯科技半导体行业就占了一半以上的收入了。2015年还只是25%,半导体行业收入在2015年-2018年期间几乎每年翻一番。

主要是我国半导体行业迅速发展,有关数据预估在2017-20年,全球将有62座新的晶圆厂投入营运。其中大陆在这段期间将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。

半导体制造过程如掺杂、光刻、刻蚀、CVD 成膜等,均需要用到高纯气体和高纯化学品,因此新厂建立时就需要配套起超高纯气体、超高纯化学品和超纯水相关的设备设施,这些工艺系统占到总投资的5%-8%。

//这个占比是很多报告都提到的。大体可信。这里重点说一下,高纯介质工艺系统,作为晶圆厂投资产比不高的一部分设备,但对产线良率影响非常大。采购不可能完全低价导向的,价格战不可能是长期的主流,这点非常重要。因为正帆科技三季度业绩大幅下降,价格战是公司给出的重要原因。正帆与至纯合计占国内这个细分领域的大头,两家毛利率本身就不高,如果长期杀到10%或以下,都长期不赚钱,那客户也不用活了。

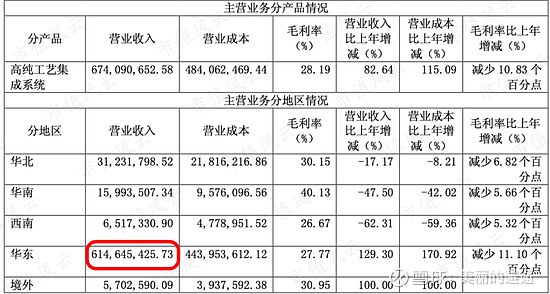

也就是说,至纯科技的收入和下游芯片生产商的资本开支密切相关。至纯科技正是抓住半导体设备国产化的窗口期,获取大量订单增加收入。而且至纯科技地处上海,以上海为核心的长三角半导体、医药产业最是发达,方便于与下游客户交流。因此,至纯科技华东地区销售占比一直是最高的,2018年甚至高达90%以上。

从整体高纯工艺系统来看(包括半导体、LED、光伏、医药等),至纯科技2016年-2018年高纯工艺系统收入同比增长68%、40%、83%。不过2019年高纯工艺系统收入仅6.37亿,同比略微下滑。

然而,高纯工艺系统毛利率变化十分之大,这和至纯科技承接的项目利润空间有关。

2018年至纯科技毛利率从上一年39.0%急剧下降到28.2%,导致2018年净利润同比上一年减少34.19%的主要原因。

//关于半导体行业收入及毛利率问题,需要重点对比分析下。

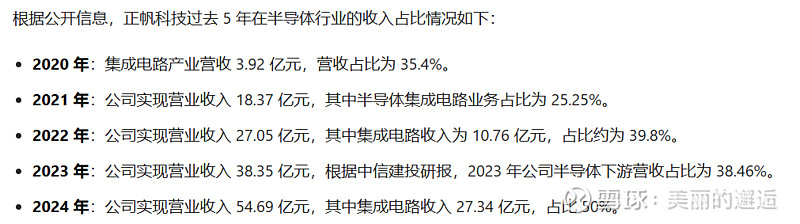

//至纯2018年在半导体行业收入达到4.39亿,当年正帆科技年收入9.21亿,当年半导体收入占比没有公开披露数据,但占比大概率不超过30%,最多不超过2.7亿。大幅落后于至纯;

//根据前期个人的数据整理与推导,正帆在2023年已经在半导体行业收入追上至纯,去年已赶超,今年依然保持相对领先。2019年正帆收入增速28.8%,至纯的高增长是因为并购的光电子以及清洗设备的贡献。当年就被大幅追赶了。

//但是,2020年正帆科技收入同比小幅下降时,至纯当年高纯工艺系统收入大增35.5%;当年疫情爆发,工厂运营大受影响,需要现场安装施工,甚至含土建,至纯能够实现这么高的收入增长,也是牛逼。总之可发现,这两家公司的经营节奏是有较大差异的。

//另外,至纯高纯工艺系统业务的毛利率波动比较大,幅度比正帆大很多;2018年至纯同比毛利率下降很多,而这一年正帆反而同比增长较多。搞的两者不像同行企业一样。

二、从工程商到设备商

1、“含科量”不足

为什么做的是系统集成商的业务?这就不得不提到实际控制人的背景了。

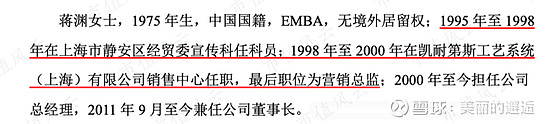

至纯科技的实际控制人是蒋渊女士,直接持有29.36%的股权。陆龙英为蒋渊的母亲。

从简历来看,蒋渊最早当的是公务员,之后做了美国凯耐第斯的营销总监,然后再出来创业。凯耐第斯做得就是半导体、生物制药等高科技制造企业的厂房承包。

//近期看了蒋渊的视频采访,文科生,在学校里曾在校刊做事,所以工作后做了宣传工作。

总结为一句话是:蒋渊为营销背景出生,有了客户资源,再出来单干。

这也决定了至纯科技上市时科技含量并不是很足。

至纯科技一直以来的研发投入/营业收入并不高,基本都在5.5%以上,2019年有所提高到7.44%,不过资本化率也同步提高了。

目前科创板的要求研发投入比例在5%以上,高科技公司投入的比例一般在10%以上,至纯科技研发投入的比例实在太低。与同行业半导体设备商的上市公司做对比,更是差了一大截。

//事实上,在2018年时至纯清洗设备业务与盛美虽然有差距,但没那么大,现在完全无法比

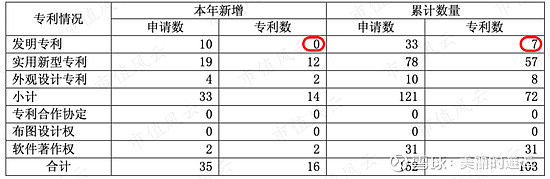

至纯科技2017年初上市,截至2016年6月,发明专利只有7项,其中有两项是受让他人取得,而且发明专利含金量并不高。

(资料来源:招股说明书)

截至到2018年12月,至纯科技发明专利还是7个。也就是说,整整1年半,专利数量都是零。

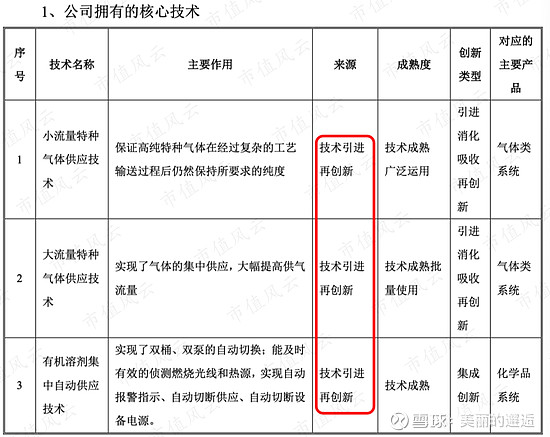

招股说明书中的核心科技列举了41项,风云君统计,有27项是技术引入再创新,超过一半。

(资料来源:招股说明书)

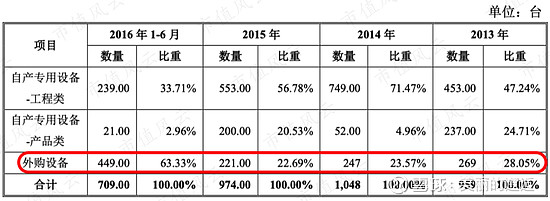

此外,至纯科技生产环节包括“设计—专用设备生产—现场预制—系统安装”,其中专用设备部分会用自己设备,自己不能生产的才会外购。

因此,我们可从专用设备的自产和外购比例,可看出是不是纯碎的“包工头”:2013-2015年外购设备比例在20%左右,2016年1-6月居然提高到63.33%。

至纯科技的解释是客户对部分专用设备有指定采购要求,未使用至纯科技的。

结合上面分析,2016年也是至纯科技半导体业务开始翻倍增长的时候,说明有可能是产品技术水平还没达到客户标准,半导体客户不愿意采购至纯科技的设备。

2016年也是毛利率下降明显的年份。//风云君扣得真细,这是真正的深度研究

这说明,上市时至纯科技“系统集成商”的味道十足,科技含量并不高。

2、想进步吗?能进步吗?

不过风云君认为至纯科技也在进步,我们来具体看看。

至纯科技作为工程商,肯定用到自己的设备越多利润空间越大。而且与客户直接接触,容易切入设备这块市场。这次至纯科技瞄准的是晶圆生产环节的清洗—单晶圆湿法清洗设备和槽式湿法清洗设备,这块业务和科创板刚过会的盛美股份主业是重叠的,两家公司是竞争对手。

据至纯科技披露,2015年就启动湿法工艺装备研发,2016年成立院士工作站,2017年就研发成功,并获得6台订单,还专门成立了一个事业部去运营。

这6台订单,客户是中芯国际和万国半导体,适用于8寸晶圆。当然8寸晶圆生产还是落后于12寸晶圆,2019年客户订单就有12寸设备了。

2018年和2019年至纯科技湿法工艺设备的经营情况为:

(1)2018年湿法工艺设备收入只有1478万,因为基本都在2019年交付,获得订单为1.1亿,客户有中芯国际、万国、德州仪器、燕东、华润等;

(2)2019年湿法工艺设备收入为8166万,2019年获得订单为1.7亿,2018年客户基本都有重复购买,还增加华虹集团、中车、台湾力晶、湖南楚微、新昇、瀚天天成、华为等用户。

至纯科技湿法工艺设备业务很重要,下游大客户的认可才证明公司作为半导体上游设备制造商切入了市场,这也是公司未来业绩的增长点

2020年半年报披露营业收入为5.21亿,同比增长57%,主要原因就是湿法设备陆续交付了。

湿法工艺设备业务2019年的毛利率为32.08%,毛利率并不高,但看出至纯科技在研发上的确有所进步,从集成商向设备商转变。

//这块业务经过多年之后,现在来判断,到底发展的如何?可能会清晰多了。具体年报上各子公司都有相应的收入、利润披露,盛美的成长与业绩也可对比。

//清洗设备如过去做大做强了,的确已经大几百亿的公司了。晶圆再生已经放弃,光电子没戏;清洗设备目前还不好说没前途了,还需要2~3年时间来验证,估计时间窗口也是越来越窄了。如果起不来,那么除高纯工艺系统相关业务外,后面布局的业务全部都不行。同时,高纯介质设备,材料,运维等整体收入规模,已大幅落后于正帆科技了。

三、依靠并购扩大收入规模

至纯科技2019年营业收入为9.86亿,同比增长46.34%,但如果具体看收入结构:

(1)2019年传统主业高纯工艺系统收入6.37亿,同比减少5.51%,毛利率同比降低1.75%;

(2)半导体湿法设备收入开始上来;

(3)主要增加的是光传感及光器件,这是并购波汇科技的收入。

也就是说,2019年至纯科技的收入增长主要是并购带来的。

2019年3月至纯科技花了6.8亿并购波汇科技100%的股权,相应增加了2.47亿商誉。

相对应,波汇科技2018年-2020年业绩承诺为:归母净利润分别不低于3200万、4600万、6600万。实际2018年和2019年的归母净利润为3298万、4991万,均超额(踩线)完成,2019年底商誉暂无减值风险。

//这部分我做过具体分析,业绩承诺期过后,一塌糊涂了。

2020年上半年波汇科技营业收入为6673万,净利润为-1359万,虽然2019年上半年净利润也是负的,但2020年业绩承诺净利润完成应该还是有压力的。

波汇科技曾是新三板的一家挂牌公司,主要产品和业务是光纤电网综合监控、光纤石化油库管道综合监控等,客户相对应也主要是电力、石化等行业大型企业。

收购波汇科技属于往上游并购,虽然至纯科技解释收购波汇科技的愿意为:可以利用光感器系统对高纯工艺系统及工艺制程设备中的温度、压力、溶液浓度、液体泄漏、气体浓度实施精准地监控,结合智能算法,加强对生产线生产状态信息的实时采集和数据分析,进行智能决策,提升生产效率。

但风云君认为,至纯收购波汇科技并没有很明显的协同作用:波汇科技的产品和下游客户完全和至纯的半导体行业客户并无关联(电力VS半导体),单纯利用光感器系统进行监控这技术其实可以采购或自研,没必要花如此巨大的金额(6.8亿)去跨业务收购。//确认是失败的

四、其他核心的财务指标

既然至纯科技做的是定制化的工程项目,根据其交付流程“拿到订单—收到客户交的定金—设备制作中或工程施工中—交付给客户”,除了上面所分析的收入、毛利率之外,还需要分析其在手订单、预收账款、存货和应收账款等核心财务指标。

1、在手订单增长较快

2018年至纯科技新增订单9.1亿,同比2017年增长35.82%。

2019年至纯科技新增订单14.2亿,同比2018年增长56%,其中高纯工艺系统8.8亿,湿法工艺装备新增1.7亿,光电子业务新增3.7亿。

从在手订单情况来看,业务发展状态良好。

2、第三季度预收账款暴增

预收账款是客户交的生产订金,既是未来收入先性指标之一,也是对下游客户议价力的体现,其中2020年至纯科技年报预收账款会计科目变更为合同负债。整体上至纯科技的预收账款是增长的,而2020年第三季度合同负债居然高达4.86亿,比2020年上半年的暴增三倍!

这意味着至纯科技2020年在手订单的旺盛。

3、存货相应提高

......

4、应收账款账龄变长

......说明应收账款的账期变长了,质量的确值得担心。

5、现金流情况不佳

....2016~25年,连续10年经营性现金流为负,巨幅低于过去10年的利润之和

这次定增除补充流动资金或偿还债务之外,拟投资的项目为:半导体湿法清洗设备和光电子材料都是原有项目产能扩张,而半导体晶圆再生则属于新业务。

//前期分析过。IPO募资完全没有投入到原来的主业。这可能也是传统业务被正帆科技大幅超越的重要原因之一。

半导体晶圆再生业务由合肥子公司负责,公司计划2020年上半年细化需求和建设小组一起完成生产基地的高质量建设,第四季度引进第一批用户。//已变更,不投入了。

早在2020年4月至纯科技就想搞一次定增了计划募资14.9亿,价格为25.62元/股,但不久就取消了,2020年8月又启动定增方案。

//该股自上市以来累计增发 7 次,其中成功 3 次,失败 4 次,累计募资净额 22.05亿元。

//正帆科技上市以来,增发募资净额只有1.8亿;更多是发债融资;增发募资差距极大;

五、总结

.............