$正帆科技(SH688596)$ $至纯科技(SH603690)$

前期我根据相关信息,推断至纯科技第2座气站供应的客户是上海光通信半导体有限公司。

今天请朋友去实地确认了一下,的确在该公司厂区内就有一座气站。推断得到确认。

这个事,对分析至纯科技去年,以及今年各季度的前5客户收入、占比有重大影响;

对于分析至纯4季度以及明年的收入成长预判,也有重大的影响;

对于至纯科技与正帆科技,仅高纯工艺介质系统/材料业务的对比,有重大影响;

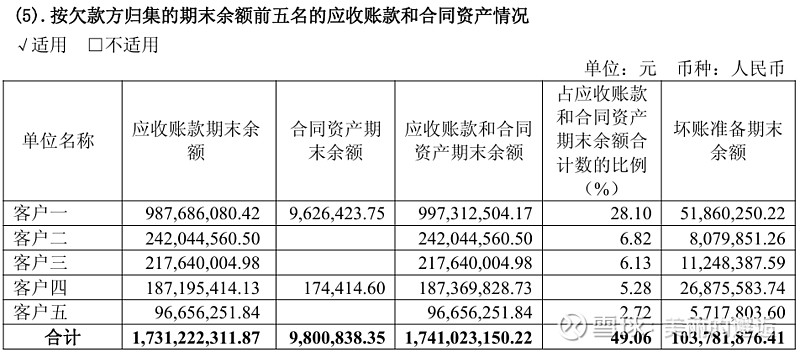

至纯25H1前5客户的应收:

根据相关信息的综合推断,第一客户就是上海光通信。

至纯同时给他供应大宗气体,清洗设备,高纯工艺设备,在该客户产线建设期,逻辑上才能满足上半年应收大幅增长的可能性。年初对该客户的应收4.24亿;

至纯科技24、25年,在高纯介质工艺系统相关业务方面,还能维持增持,跟它拿下上海嘉定两个国资绝对控股的IC客户密切相关。

但核心和关键在于,第2个气站(第一客户)到底发展前景如何?成长性如何呢?

如果是个大佬,不停的建晶圆产线,那的确对至纯的业绩拉动非常明显,反过来,则明年,哥特别是上半年收入同比大幅下降的概率很大。倒是可以验证。

AI反馈该公司的发展阶段:

上海光通信有限公司(曾用名上海光通信公司)的发展历程介绍:

初创拓展阶段(1988 - 2000 年代)

...1990 年起,公司开启对外合作布局,先后与美国朗讯科技、法国阿尔卡特、美国科学亚特兰大等国际知名跨国公司及国内企业携手,组建多家合资企业,逐步形成了光电发射接收、线路传输、光纤光缆、有线电视等设备的规模化生产能力,搭建起光通信产业的基础框架。

1998 年,成立上海通信技术中心这一企业技术中心,重点研发 MPEG - 2 核心技术的数字图像产品和 ATM 技术的宽带网络产品,此时已拥有多家所属企业,产业集群初步成型。

2002 年,对外投资上海船用曲轴有限公司,持股3.6364%,拓展制造业领域的投资版图。

稳步经营阶段(2000 年代 - 2021 年)

这一时期公司持续深耕光通信及相关信息领域,同时逐步完善对外投资与内部管理体系。

2004 年,公司投资设立上海埃斯沃通信设备有限公司并持股 55%,不过该公司后续注销;

2005 年,其投资睿励科学仪器(上海)有限公司,持股 1.99%,涉足科学仪器领域。

2013 年,公司又出资入股越光投资管理(上海)有限公司,持股 10%,尝试拓展投资管理相关业务。在此期间,公司还完成了商标注册等知识产权布局,2000 年成功申请注册 1 项商标,后续逐步积累了多项专利与软件著作权,同时作为国有企业,持续承接相关产业项目,维持稳定经营状态。

战略转型及高速发展阶段(2022 年 - 至今)

这一阶段公司实现重大战略转折,同时在资本、治理、产能等方面全面发力。

核心业务转型:2022 年初,公司战略转型进入集成电路制造领域,转型后专注于12英吋晶圆生产制造,工艺制程覆盖55-28 纳米,产品应用于图像传感器、图形信号处理芯片等半导体领域,完成了从光通信到集成电路核心赛道的跨越。

//55~28纳米工艺,在2022年才开始转型进入,感觉已经晚的太多了;

资本与股权变革:2023年1月18日,公司迎来重要资本动作,不仅获得天使轮战略投资,还引入上海集成电路产业投资基金(二期)有限公司等新股东,企业类型从有限责任公司(非自然人投资或控股的法人独资)变更为其他有限责任公司。同日,注册资本大幅增至2038786.497 万元,较此前增长 3977.57%,为集成电路业务发展注入充足资金。//上海国资有钱哈

治理与运营调整:2023 年 8 月 29 日,公司法定代表人由时光变更为陈虹;同年 9 月,完成高级管理人员备案调整。公司还拥有30万平方米产业园区,2025 年 10 月,公司发布研发制造用厂房及配套设施二期项目的方案设计、初步设计招标信息,产能扩张与基础设施建设持续推进。此外,这一阶段公司知识产权成果显著,2023 年获得 1 项发明专利授权,后续还陆续申请半导体结构的制备方法等相关专利,持续强化集成电路领域的技术竞争力。

//至纯科技针对该公司的收入,形成了大量的应收。这种刚转型的IC厂商,在产线建设时期,到底选什么样的供应商(高纯工艺、清洗设备),作为嘉定国企,各位股民可以自己推测。但有两点可能比较清楚,清洗设备方面,同在上海的盛美可能在这个客户这里,没有至纯强;高纯工艺系统,正帆科技估计没有订单,不是正帆的客户。

//该客户的股东,几乎都是上海本地国企,估计第一个是主要的控股股东。