$至纯科技(SH603690)$ $正帆科技(SH688596)$

声明:文章是完全基于财报数据进行的合理推断与分析,用于投资研究,无其他目的。

至纯科技偿债能力专题简析

负债率:最近5年负债率一直在提升,253Q末是64.88%;

一、所有权或使用权受限资产-账面价值:

2022年底8.4亿,2023年底10.8亿,2024年底16.7亿,25H1为20.1亿;

受限原因主要是借款抵押,少量是保函保证金等;

基于以上数据,可推断至纯的非信用借款会比较高;

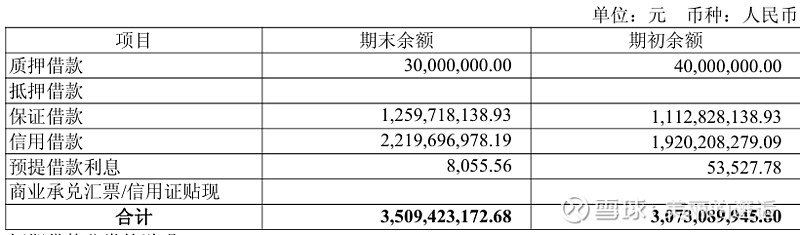

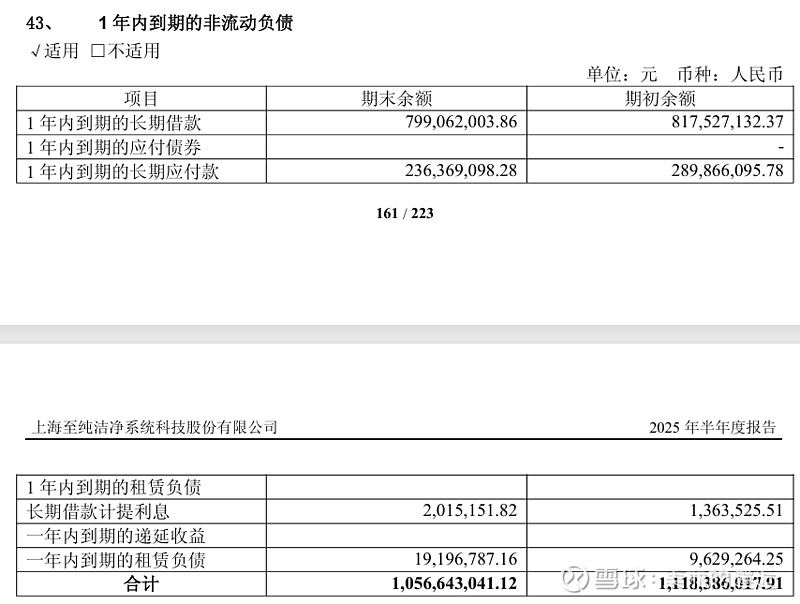

二、短期负债:25H1

至纯的质押+保证借款为12.9亿;正帆科技中期末是700万;金融机构对两者借款的资信要求,差异还是非常之大的哈。当然,能借到本身就是本事,但过去3年不断增长的该类借款,也只会不断提升自己的受限资产金额,以及未来的借款难度;

至纯的质押+保证借款为12.9亿;正帆科技中期末是700万;金融机构对两者借款的资信要求,差异还是非常之大的哈。当然,能借到本身就是本事,但过去3年不断增长的该类借款,也只会不断提升自己的受限资产金额,以及未来的借款难度;

至纯财报针对质押、保证借款都有明细说明,这个绝大多数公司财报都不会披露。至纯由于担保率超过了线,好像是监管对此有要求,否则至纯也不会定期、主动披露担保情况了。

每一笔质押、信用借款都有明细说明,特别是对应借款需要的担保金额,有些银行的要求,担保金额是借款金额的1~2倍;

有一个这次梳理发现的重要细节。

至纯科技今年中报,信用借款22.2亿,但是财报有针对信用借款,有信用担保。

我不是金融专业人士,AI查了下,信用借款与信用担保借款是两个不同的概念。

AI反馈:

//按照会计准则及审计领域的专业观点,在合并报表层面,母公司与子公司属于同一会计主体,这种内部担保并未引入外部独立的增信方,本质上还是依赖整个集团的信用获取借款。母公司给子公司贷款作担保,合并层面虽需披露担保情况,但借款性质可按信用借款列示。

//若担保为外部担保,仅列示为信用借款且无披露则不合法;若充分披露则可能合理;

至纯科技属于这类。子公司的信用借款,需要母公司信用担保;如果有外部进行担保,则不能简单列示为信用借款。但至纯需披露这些内部信用担保,这也是财报能看到的原因。

正帆的信用借款本身也不多,且可能子公司的信用借款无需母公司信用担保,因此无附注披露

正帆的信用借款本身也不多,且可能子公司的信用借款无需母公司信用担保,因此无附注披露

至纯这10亿相当于就是当期借款了,合计短借高达45.6亿;三季度末微降,共约45亿;

至纯这10亿相当于就是当期借款了,合计短借高达45.6亿;三季度末微降,共约45亿;

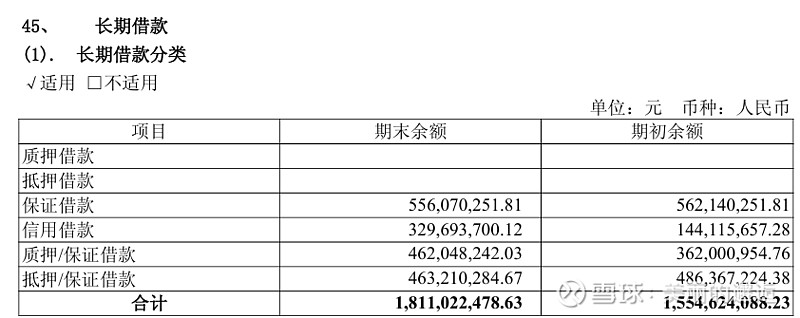

三、长期借款

中期的信用长借占比18%,约3.3亿;正帆的长借几乎全是信用借款;

中期的信用长借占比18%,约3.3亿;正帆的长借几乎全是信用借款;

至纯子公司的长借,都需要母公司提供信用担保,因为部分子公司负债率极高;

至纯子公司的长借,都需要母公司提供信用担保,因为部分子公司负债率极高;

........

坦白讲,我对至纯的长期经营能力是抱有很大的担忧的。最近10年经营性现金流为负。

至纯拿下上海光通信这种刚转型IC制造3年的新玩家的大额订单,个人推断,跟它大量借款配套建大宗气站,专门供应这个公司,是有密切关系的。

去年,以及今年,不考虑这个收入占比可能在35%或以上的客户,至纯的业绩非常非常难看。

经营质量低,借款只会越来越难,清洗设备留给它的战略窗口期不多了。

昨天看到万科债务爆雷,想着再复盘一下这两货的高负债,未来的偿债风险。