$心脉医疗(SH688016)$ $先健科技(01302)$

先健科技的外周血管病業務连续10年同比增长。国内两个龙头都能做到连续10年稳定增长,这本身说明了很多事情。有先健科技这种对手做对比分析,对心脉而言也是件好事。

先健科技2025年财报:

外周血管病收入844.6百萬元,幅約12.4%。產品主要包括:腔靜脈濾器、胸主動脈覆膜支架、腹主動脈覆膜支架、髂動脈分叉支架、主動脈弓支架系統及胸腹主動脈覆膜支架系統。

覆膜支架所產生的收益增加約19.9%,腔靜脈濾器所產生收益減少約12.2%。

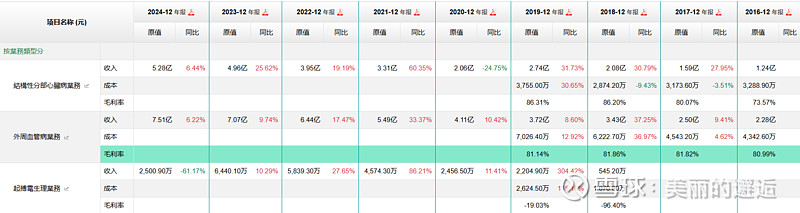

//我刚看先健科技,不太了解各细分产品的收入占比;覆膜支架收入到底是多少呢?这财报披露的很含糊,外周血管病業務按产品类型的收入,都看不到。![]()

本集團亦積極佈局戰略投資,於二零二五年完成對劍虎醫療的第一階段投資,進一步拓展了在高增長醫療器械領域的業務,提升技術能力,並與現有業務產生協同效應,共同促進創新心臟介入影像平台產品的研究、開發及商業化。與此同時,本集團獲得劍虎醫療電生理相關產品的獨家優先合作權及海外獨家經銷權。

展望未來,...通過多元化的業務策略,將擴大收入來源,進一步降低業務風險。

//多元化本身只是一个战略或策略,但事实上搞多元化对公司的挑战是更大的,能够搞好多元化的企业,是相对稀缺的。先健外周血管业务已被心脉超越很多,未来心脉依然聚焦该领域,但先健已在3块不同细分领域发展或布局,去年战略投资也在心脏病业务。心脉去年收入13.51亿,比先健血管业务8.45亿,净多出5亿,加上心脉更聚焦,个人更偏好心脉这种。

2016~24年,先健科技的收入构成:

外周血管病業務从2.28亿增长到去年的8.45亿,同期心脉从1.25增长到13.5亿;

2025年,新建科技血管业务国内收入6.85亿,占比81%,卧槽,跟心脉居然几乎一致;

心脉医疗在2023年前,每年收入同比增速在30%以上,同期先健仅18、21年实现30%以上增长,心脉在2020年收入开始超过先健,当年是4.7亿对4.1亿,差距还不太大,但到了去年,差距已经超过了5亿。

2024年心脉主力产品大幅降价,收入增长仅1.6%,低于先建6.22%的增速。2024年先健科技的主力产品是否也有价格约谈导致的大幅下降?待进一步了解。

去年先健血管业务增速12.4%,略微比心脉的11.96%高一点;

但内外差异很大。先健科技血管业务去年国内收入同比增长9.8%,心脉国内收入增5.3%;先健国外收入1.594亿,2024年是1.274亿,同比增长25.1%;心脉去年海外收入2.57亿,规模比先健高的基础上,去年外销收入增速也大幅超过先健。

海外业务的规模与增速,对两者的估值都非常重要,是增长的重要驱动力。从这个角度看,心脉比先健明显就好了很多。

另一个待研究的问题,先健为啥过去10年能保持增长,但高增长的年份才2年,且不连续,心脉直到2024年才因为价格大幅下降,影响了增速。两者的产品分类几乎一样,但具体产品的技术领先性等,应该有较大差异。

但简单对比完之后,我倒是对心脉多了一些信心了。