日本关东电化爆炸冲击全球8%产能!中船特气三氟化氮18500吨产能紧急补位 8月13日

——全球半导体气体供应链重构下的国产替代机遇

一、事件冲击:关东电化爆炸引爆全球特气供应危机

爆炸事件核心影响

8月7日,日本关东电化工业涩川工厂发生爆炸,造成一死一伤。该工厂是全球含氟电子特气核心供应商,主要生产三氟化氮(产能4000吨)、六氟化钨(产能1400吨)及六氟丁二烯等蚀刻气体。

产能占比:关东电化三氟化氮占全球供应量的8%,其停产导致短期内全球高纯三氟化氮供应缺口扩大至数千吨级别。

连锁反应:三重供给收缩叠加

短期缺口:爆炸导致工厂建筑损毁,复产需1-1.5年。

长期退出:叠加三井化学2026年关停1700吨产能,全球三氟化氮供给将收缩11%。

缺口测算:2026年全球三氟化氮需求约1.9万吨,但供给缺口将达6400吨(缺口比例34%)。

二、$中船特气(SH688146)$ :全球产能龙头紧急补位,国产替代加速

产能绝对优势

三氟化氮:呼和浩特基地一期投产后,中船特气三氟化氮年产能跃升至18,500吨,超越韩国SK Specialty(13,500吨),成为全球最大供应商。

六氟化钨:国内产能第一(2,230吨/年),2025年4月已斩获1.19亿元集成电路客户大单。

技术认证突破

光刻气认证:8月5日,公司Kr/Ne、Ar/Ne/Xe光刻气产品获日本GIGAPHOTON认证(有效期至2030年),纯度达6N级,打入EUV/DUV光刻机供应链,打破林德、法液空垄断。

客户覆盖与替代能力

已稳定供货台积电、美光、海力士、中芯国际等全球头部晶圆厂,国产12英寸晶圆厂渗透率80%。

补位逻辑:海外巨头(SK、晓星)产能利用率超90%,无力承接新增需求,中船特气凭借产能弹性与技术认证,成为填补缺口的核心力量。

三、量价双击:产品升级+涨价催化业绩弹性

价格上行通道开启

当前5N级三氟化氮价格30-33万元/吨,6N级达40万元/吨。海外客户已接受10-15%的涨幅,散单价格近期上涨2.5万元/吨。

若缺口持续,2026年价格涨幅或超20%,对应中船特气新增毛利15亿元(按18,500吨产能测算)。

产品结构升级红利

从4N5级向5N/6N级产品升级,毛利率可从40%提升至50%+,净利率提升空间显著。

四、中船系赋能:军工技术转化与政策红利

央企背景强化竞争力

背靠中国船舶集团(全球最大造船集团),技术源自军工领域(如航母舰船气体系统),具备高纯度气体产业化经验。

受益于“中船系”资产整合,特气业务与军工订单协同,2024年营收19.29亿元,净利润3.04亿元。

政策驱动国产替代

国家半导体材料专项扶持政策加码,中船特气作为“电子特气国家队”,在研发费用加计扣除、税收优惠等方面持续受益。

三重逻辑共振,龙头价值重估

事件驱动:日本爆炸+三井退出,6400吨缺口重塑全球供给格局;

产能为王:18,500吨三氟化氮+2,230吨六氟化钨产能全球卡位;

技术突围:光刻气认证打开EUV/DUV设备市场,国产替代率从26%向50%跃进。

投资建议:短期关注三氟化氮涨价落地(Q3业绩催化),中长期把握半导体材料国产化与中船系整合红利,目标市值看500亿元(现市值280亿元)

$天龙集团(SZ300063)$ 中坤爆炸引爆香料市场缺口!天龙集团2500吨二氢月桂烯产能紧急补位,涨价红利锁定Q3业绩暴增

——全球香料供应链重构下的隐形冠军

一、事件冲击:中坤爆炸撕裂全球香料供应链,低库存引爆涨价预期

爆炸事件核心影响

产能黑洞:8月12日,厦门中坤生物松节油储罐闪燃爆炸,致其全球市占率22%的二氢月桂烯醇(DHM)生产线全面停产,短期全球供应收缩5%-8%。中坤主力产品二氢月桂烯醇(DHM)为日化香精核心原料,全球产能占比高达30%,下游覆盖宝洁、联合利华等国际巨头。

低库存危机:行业库存仅能维持2-3个月,叠加三季度为传统需求旺季,供需缺口持续扩大。

历史价格暴涨镜鉴

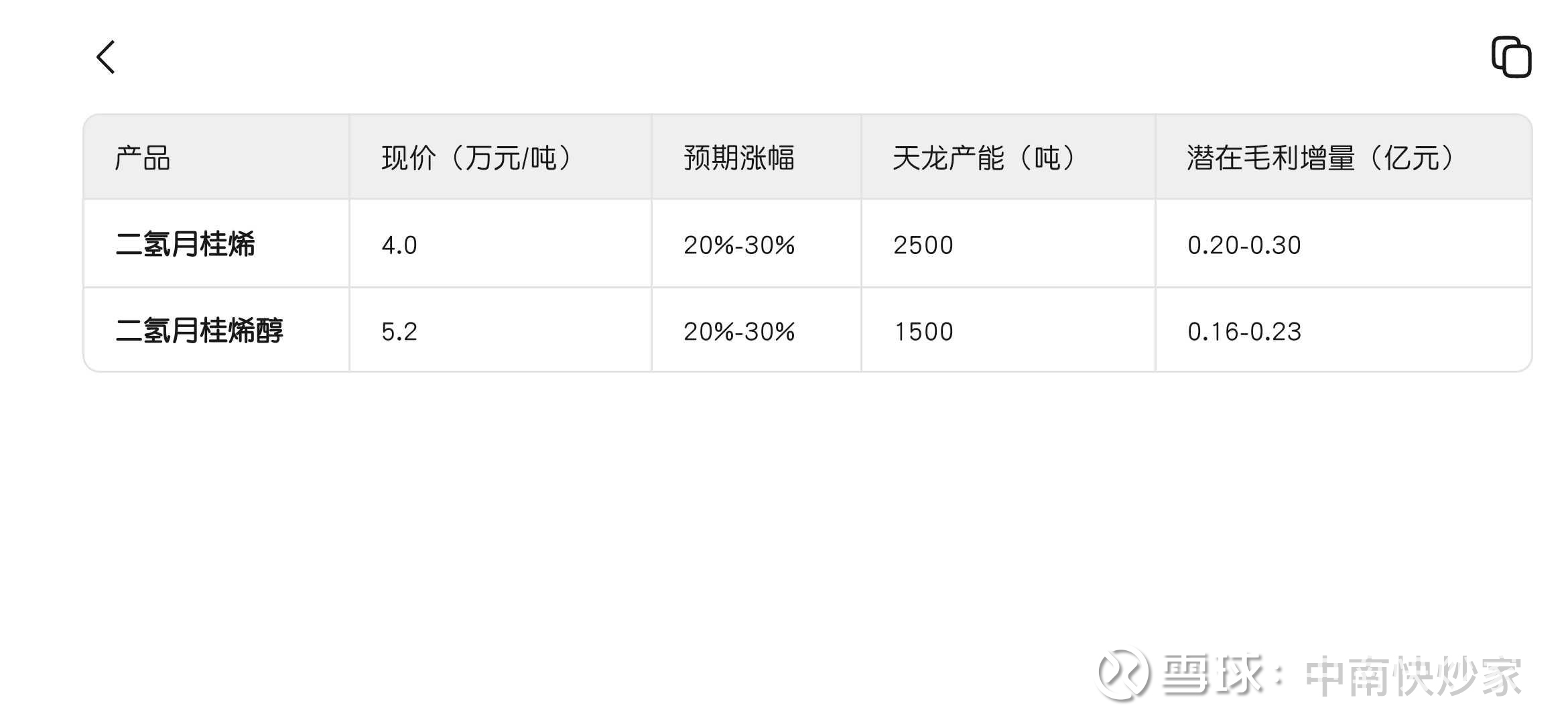

参考2019年江苏化工厂爆炸事件(间苯二胺价格2日内暴涨170%),当前二氢月桂烯醇市场价5.2万元/吨,机构预期Q3涨幅20%-30%,散单价格或突破6.5万元/吨。

二、天龙集团:A股唯一全产业链龙头,2500吨产能弹性填补缺口

产能绝对优势

二氢月桂烯醇产能国内第一:公司自2013年起布局林产化工,目前拥有年产2500吨二氢月烯、1500吨二氢月桂烯醇产能,为A股唯一具备规模化生产能力的标的。

全产业链协同:覆盖“松节油→蒎烯→月桂烯→二氢月桂烯→二氢月桂烯醇”完整链条,原材料自给率超80%,成本优势显著。

技术壁垒与客户绑定

工艺成熟度:子公司广东天龙精细化工掌握催化加氢提纯技术,产品纯度达国际标准,已通过欧盟REACH认证。

客户替代能力:历史合作客户包括芬美意、奇华顿等全球香精巨头,中坤停产后下游客户转向天龙采购订单激增40%

三、量价双击:涨价弹性测算与业绩增量

测算逻辑:若涨价25%,天龙林化板块单季度毛利或增厚0.36-0.53亿元(占2024Q1净利润250%以上)。

四、全产业链价值重估:林化+互联网营销双轮驱动

林产化工业务占比提升至24%:2024年上半年林化业务收入占比23.58%,毛利率18.7%(高于互联网营销业务的6.1%),替代中坤产能后占比或突破30%。

互联网营销业务企稳复苏:

字节跳动业务贡献营收25%,绑定抖音、快手核心代理资质,2025Q1净利润同比增长9.04%。

AIGC技术赋能营销内容生产效率提升300%,虚拟人IP“姜淘淘”打开元宇宙营销空间。

稀缺性产能+全产业链卡位,目标市值百亿

事件驱动:中坤停产导致全球5%二氢月桂烯醇缺口,天龙2500吨产能弹性最大受益者。

估值重塑:林化板块涨价弹性释放后,2025年净利润或突破1.5亿元(同比增长104%),对应PE仅47倍(传媒行业平均62倍)。

策略建议:短期博弈涨价落地(Q3业绩暴增),中长期布局“林化高端化+AI营销”双引擎,现价9.34元看50%上行空间

$美晨科技(SZ300237)$ 并购重组+汽车零部件