新和成260127

Q1:新和成的商业模式属于哪种类型?在“慢生意”框架下表现如何?

答: 新和成是典型的**“技术驱动型平台”**模式(商业模式 3.0)。

底层基因: 创始团队具备深厚的“技术基因”,能够忍受长达 10 年以上的研发周期(如蛋氨酸、PPS),符合**“慢生意”**标准。

平台化能力: 核心竞争力在于对乙炔、丙酮等基础分子的**“修饰与合成能力”**。通过掌握核心中间体,像搭乐高一样横向扩张至营养品、香料、新材料三大领域。

Q2:如何用“三位一体”框架评估其核心财务与逻辑?

答: Phase 1(定量): 毛利率常年 >30%,研发投入 >5%,海外收入占比 >50%,ROE 稳健。Phase 2(5D核心): 拥有极高的国际认证壁垒(食品、医药级)和标准话语权。Phase 3(底层逻辑): 处于蛋氨酸、特种工程塑料从 20% 向 70% 本地化渗透的拐点。

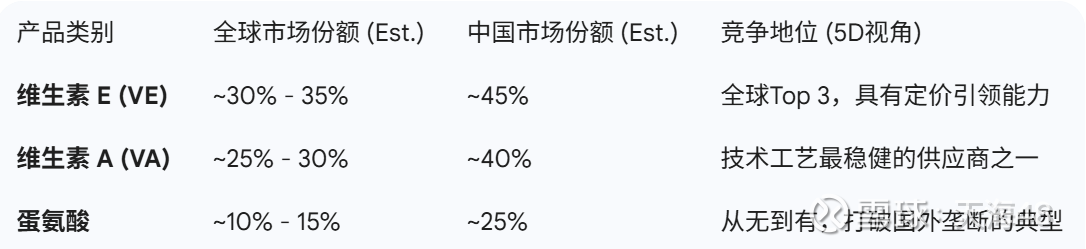

Q3:新和成在全球市场的份额及增长天花板在哪里?

答: 1. 营养品板块:全球顶尖的“存量博弈者”与“增量收割者”这是新和成的“压舱石”,体现了你Phase 2中提到的“认证壁垒”和“成本效率”。

天花板分析: 维生素: 需求随人口增长和肉类消费增加(CAGR 3%左右),已接近“存量市场”。天花板高度取决于新和成通过数字化成熟度(5D-3)进一步压缩成本,挤压欧洲老牌对手(如巴斯夫、帝斯曼)的市场空间。蛋氨酸: 随着其与中石化合作的 18 万吨/年液体蛋氨酸产能释放,总产能将迈向 50-60 万吨,全球市占率有望冲击 20%+。

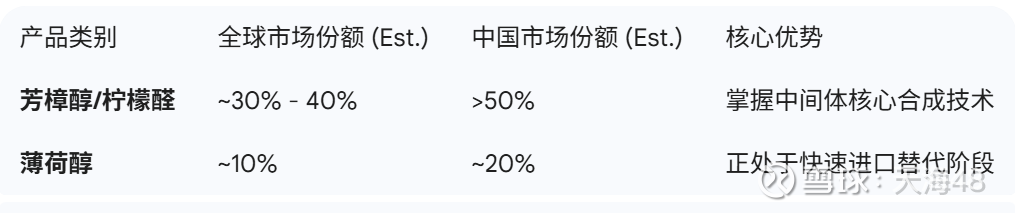

2. 香精香料板块:全球香料的“超级代工厂”,对应你 5D 模型中的“供应链集成度”和“标准参与度”。

天花板分析: 目前主要集中在香料大品类,天花板在于向上游高附加值香精领域的延伸。随着与全球大客户(如奇华顿、芬美意)的深度绑定,新和成正在从“卖产品”向“参与下游定制研发”转型。

3. 新材料板块:5D 模型中的“第二增长曲线”,这是 Phase 3 中“进口替代逻辑”的核心。

天花板分析: 天花板极具想象力。 随着人形机器人(精密零件对轻量化材料需求)、半导体设备、新能源汽车零部件对特种工程塑料的需求爆发,该板块不再只是“慢生意”,而是进入了“localization rate 20% to 70%”的加速拐点。

Q4:新和成与万华化学、科思股份有何本质区别?

答: 1. 对比万华: 万华是“压路机”(重资产、规模效应、重化工);新和成是“手术刀”(精细化工、高毛利、技术密集)。

2. 对比科思: 科思是帝斯曼(DSM)的**“供应商”,受客户集中度风险影响;新和成是帝斯曼的“强力竞争对手”**,具备独立的全球定价权。

Q5:新和成在新材料板块的天花板决定因素?

答: 1. 存量替代的天花板:从 20% 到 70%,目前中国高端 PPS 树脂的自给率仍有较大提升空间。

新和成逻辑: 目前国内市占率约 30%,其产能仍在扩张(规划产能向 10 万吨迈进)。

盈利弹性: 随着规模效应释放,新材料板块的毛利率有望从当前的 ~25% 稳步提升至 35% 以上,向其营养品板块的盈利水平看齐。

2. 增量创造的天花板:人形机器人与 AI 服务器,这是“商业模式 3.0”带来的高度。

人形机器人: 机器人的轻量化要求大量使用“塑代钢”材料。PPS 及其复合材料是齿轮、关节支架的最佳选择。

AI 算力硬件: AI 服务器的高温环境对连接器、底座提出了极高的阻燃和耐热要求,这正是新和成改性 PPS 的核心主场。

Q6:核心产品近5年价格走势分析?

答:1. 维生素 A (VA):高弹性的“周期之王”,VA 是新和成业绩弹性最大的品种。

2021-2022: 价格从 300元/kg 以上的高位持续回落,主要受全球供应恢复及需求疲软影响。

2023-2024: 陷入底部“磨底期”,价格一度跌至 80-90元/kg 的历史极值,导致公司该板块盈利承压。

2025-2026初: 出现显著反弹。受海外巨头(如巴斯夫)装置停产或不可抗力影响,价格回升至 150-200元/kg 区间,带动新和成毛利率快速修复。

2. 维生素 E (VE):稳健的“护城河”,VE 的竞争格局优于 VA,价格波动相对缓和。

走势: 过去5年基本在 60-120元/kg 之间摆动。

现状: 2025年以来,受行业整合及检修影响,价格站稳 100元/kg 以上。新和成作为全球前三的供应商,在这一区间具备极强的现金流收割能力。

3. 蛋氨酸:进口替代的“增长极”,这是你 Phase 3 逻辑的核心,价格走势正从“外强中干”转向“自主定价”。

走势: 近5年价格在 1.6万-2.5万元/吨 震荡。

2025-2026现状: 目前价格维持在 1.8万-2.1万元/吨。随着新和成 18万吨液体蛋氨酸等新产能释放,其业绩贡献已从“单纯看天吃饭”转变为“以量补价、以价促利”的双重驱动。

Q7:新和成的“成功秘诀”与“下一个爆款”是什么?

答: * 成功秘诀: 掌握核心原材料,在长坡厚雪赛道用 10 年研发换取 50 年垄断。

下一个 10 亿级爆款: 1. 液体蛋氨酸: 产能释放带来的规模效应。 2. PPA/半导体封装材料: 借力人形机器人与 AI 算力硬件的爆发。

Q8:今后需要持续跟踪的“红绿灯”指标是什么?

答: 1. 价差(Spread): 维生素价格 vs. 基础化工原料价格。 2. 产能进度: 18万吨液体蛋氨酸、新材料二期项目的达产率。 3. 结构变迁: 新材料营收占比是否跨过 20% 的估值逻辑切换点。 4. 风险监控: 前五大客户占比是否持续优化(降至更安全水平)。

Q9:国际对标:新和成是谁的“中国版”?

新和成的成功路径与 荷兰皇家帝斯曼 (DSM) 早期非常相似。

相似性: 两者都是从精细化学品(尤其是维生素)起家,通过深耕分子级别的合成技术,逐步向下游的营养品、生命科学、新材料领域扩张。

不同点: DSM 后来通过大规模并购转型;而新和成更像是一个**“进化版”的 DSM**,它走的是一条“从底层实验室推演到工业化规模”的自主研发之路,带有更浓厚的制造业“苦行僧”色彩。

Q10:为什么新和成能从单一品种变成“平台型选手”?

1. 核心基因:分子修饰能力(底层血肉)

新和成最核心的基因不是销售,也不是资金,而是其对石油化工基础原料进行“分子级手术”的能力。

平台化逻辑: 所有的维生素、香精香料、新材料,本质上都是对乙炔、丙酮、甲醇等基础分子的不同组合。只要掌握了“中间体”的合成密码,它就像拥有了一套化学版的乐高积木,可以源源不断地搭出新产品。

2. 成功秘诀:三位一体的闭环

极度耐寂寞(慢生意准绳): 它的每一个大单品(如蛋氨酸)研发周期都在 10 年以上。新和成不怕慢,它怕的是没有掌握“底层物质的本质”。

成本压制(5D-1): 通过垂直一体化,把副产物变成另一个产品的原料。这种“吃干榨净”的循环经济,让它的成本线成为了同行的“生死线”。

技术导向的管理(Phase 3): 核心管理层多为科研出身,这保证了公司不会为了短期财报而牺牲长期研发投入。