PE估值陷阱:“越跌越贵”该如何破解?(09.25)

你是不是也遇到过这种情况?买的时候觉得PE很低很划算,结果买完一路下跌;等跌到心慌想继续定投时,指数没涨,PE却蹭蹭往上飙,盯着计划,却怎么也下不去手。

中证医疗、新能源、光伏都经历过这样的陷阱:利润暴涨时PE被压低,看上去很便宜。利润下滑时PE被动抬高,反而显得越来越贵。如果只盯PE,要么可能被套,要么错过介入的机会。

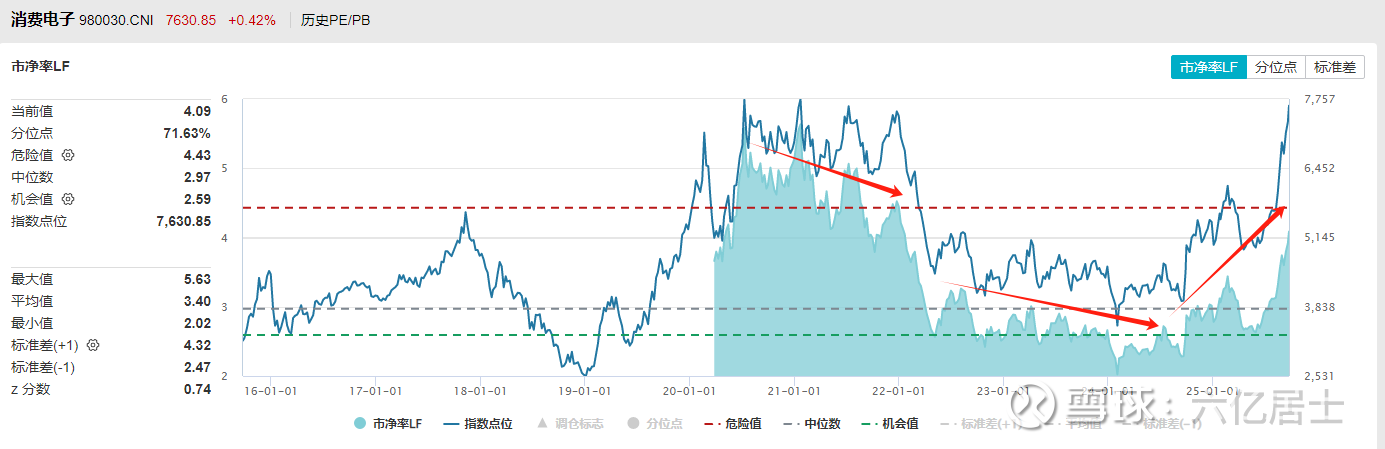

前几天,有朋友问起消费电子的估值。61翻了下历史数据,发现它正好走过了一轮“利润下滑、估值失真、利润修复”的过程。换句话说,那时候看PE嫌贵的人,其实错过了恰当的低位。

从数据看,消费电子在2022至2023年进入低谷期,指数不断下跌,PE却被动抬升。而到2024年随着AI兴起、行业景气度回升,指数不断抬升,但PE却反而走低——出现了“越涨越便宜”的另一面。

今天,61借消费电子这个案例,聊聊行业指数里常见的“PE困局”,以及为什么要把PE和PB结合起来,才能更靠谱地判断介入时机,提升投资效率。

一、为什么PE有时候会“骗人”?

PE = Price / Earnings = 每股价格 ÷ 每股盈利。

它代表投资者为每一块盈利所付出的溢价高低。PE越低,买入盈利的性价比越高。只是,这个指标在不同指数类型里的参考意义差别很大,而关键就在于利润是否稳定。

在宽基指数(如沪深300、中证500)里,成分股多、行业分散,整体盈利相对平滑,利润不会因为某一两个事件就大起大落,所以PE有一定参考价值。很多时候,用PE来判断宽基的高低估,还是比较靠谱的。

但行业指数就完全不同了。它往往集中在少数赛道,公司盈利高度同步,一旦遇到景气高点或低谷,利润波动就被放大。结果是,价格和PE的关系容易被利润“绑架”,出现偏离和错判。

比如一个指数从100跌到80,价格下跌20%;利润同时从10掉到4,新PE=80÷4=20倍,比原来10倍还高。明明价格跌了,PE却变高,这就是典型的“越跌越贵”。

所以,价格跌并不一定便宜,PE高也不一定真贵,关键要看利润的变化。这也是为什么61常说:宽基更适合定投,行业指数要多一份谨慎。

而消费电子指数在过去几年,就完整演绎了一轮“利润下滑、估值失真、利润修复”的全过程,不妨作为一个典型案例来参考。

二、PE波动的三个典型阶段

这段时间泛科技走强,消费电子也不弱。其主要跟踪产品消费电子ETF(159732)过去一年涨了93.29%,不免会有朋友关心:现在的估值还有没有性价比?

61通过对消费电子指数过去三年估值数据的复盘,我们可以清晰地观察到PE波动的完整路径,这为我们理解估值陷阱提供了一个极佳的样本。

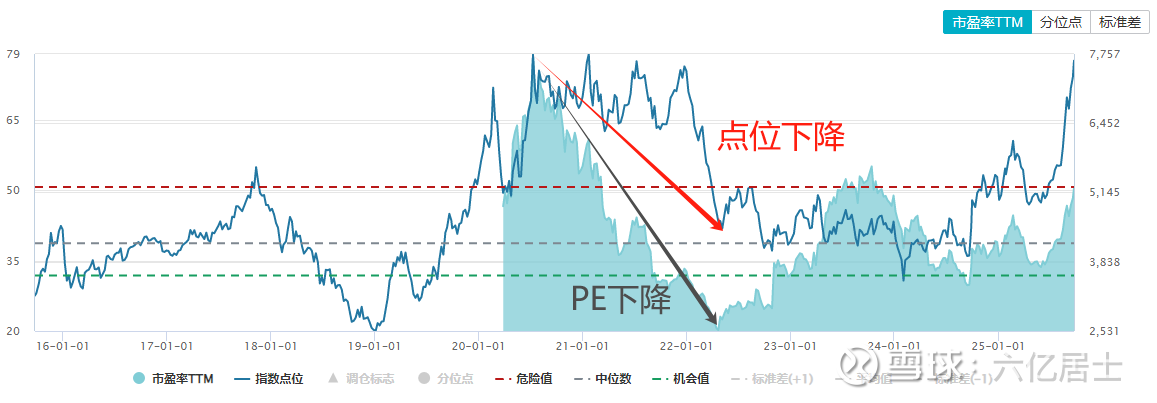

第一阶段是下跌期,表现为“价格跌、PE降、看似便宜”。

早年行业景气度高,行业增速明显。2022年,消费电子行业受外部环境冲击,指数点位一路下挫。可财报数据滞后,利润仍保持在高位,PE不断走低,看上去便宜得不得了。很多人就是在这个阶段冲进去,结果买得越早,套得越久。

中证医疗也是如此,早年行业利润短期爆发,财报里的盈利数字大幅走高,PE估值被动压低,看上去极具吸引力。后来随着事件翻篇、利润回落,指数继续下跌,估值却被动抬升,最终需要更长时间来消化。

因此,行业指数如果只盯PE,很容易过早介入,被迫熬更长周期。

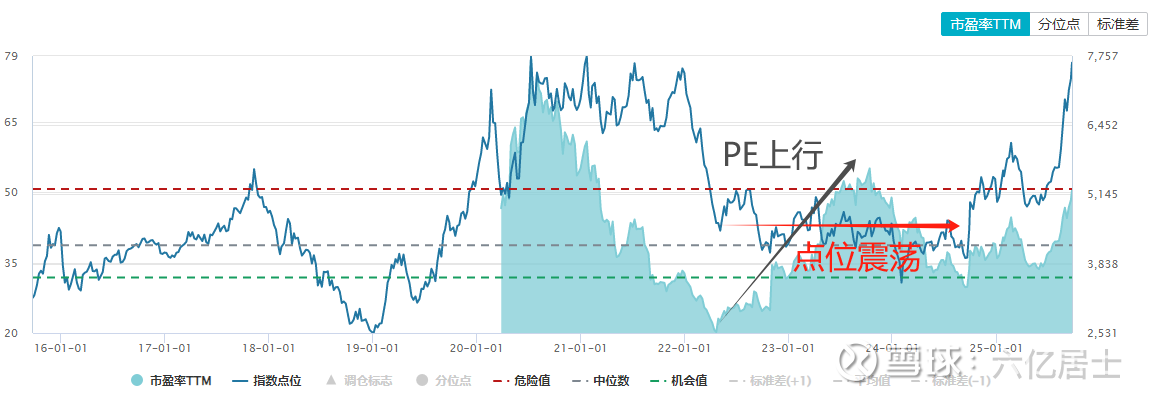

第二阶段是筑底期,表现为“点位低盘整、PE被动抬高”。

下跌告一段落后,消费电子指数在低位横盘震荡,市场情绪冰冷。此时利润持续下滑,PE反而被动抬升,看起来并不便宜。

新能源、光伏等行业在出清阶段也出现过类似情形:指数点位在低位磨底,但PE居高不下,甚至越来越贵,甚至出现负值。

事实上,这或许是不错的介入时机,只是需要其他辅助指标,来确认安全边际。若只盯着PE,很容易被吓退。

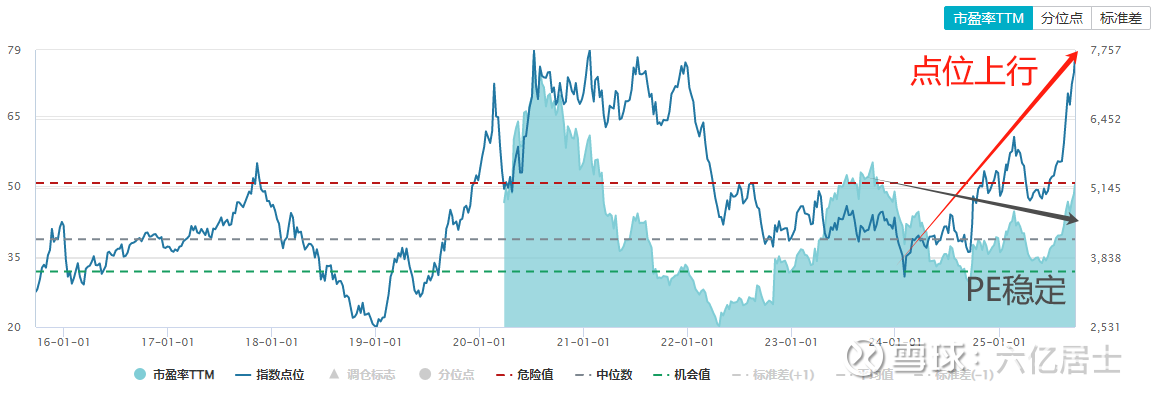

第三阶段是反转期,指数价格上行、PE走稳甚至下降

进入2024年,AI应用带来新需求,消费电子行业逐步复苏。随着利润回暖,指数价格上行,但PE因利润扩大而下降,出现“越涨越便宜”的局面。

例如,2024年初消费电子指数点位约4508点,PE约48倍;到年末,点位升至5305,但PE却降至38倍。

以消费电子ETF(159732)为例,当下跟踪指数点位升至7630.85点,PE为50.40倍,确实不算低。但2023年10月13日,指数点位为4645.27点,PE却高达55.06倍,当下的指数PE比那会还低。

随着基本面修复,价格上涨、PE下降,出现了“越涨越便宜”的戴维斯双击。

把这三个阶段串起来,消费电子完整演绎了从“越跌越贵”到“越涨越便宜”的全过程。也正因如此,单靠PE来判断行业指数,往往会被利润的周期性波动带偏。

那么,问题来了:我们该如何优化判断?有没有其他指标,能帮助我们走出这个难题?

三、PB的价值与“61”指数温度由来

刚才我们看到,单靠PE判断行业指数,往往会被利润的周期性波动带偏。那么,有没有更稳妥的指标,帮我们看穿利润的噪音?

答案就是PB。

PB = Price / Book Value = 每股价格 ÷ 每股净资产。相比利润,净资产的波动要平缓得多,不会因为一两个季度的业绩波动就大幅改变。因此,PB往往能更真实地贴合价格走势。

在消费电子的低谷期,这一点表现得尤其明显。2022–2023年,指数价格一路下探,PE因为利润滞后显得极高,看上去“不便宜”;但PB却和价格走势高度契合,一起走低,清楚地反映出指数已处于低估区域。事实证明,那时是不错的布局窗口。

当然,PB也并非万能。它的特点是“慢半拍”,往往要等市场真正确认底部才会显现优势。但慢,也是一种稳。对于波动剧烈的行业指数,PB能帮助我们在喧嚣的估值数据中找到更可靠的锚点。当然,对于轻资产行业,单PB指标的参考价值也会下降,这也是它的局限所在。

正因为PE易受利润波动干扰,PB又有“慢半拍”的缺点,61才在自己的估值表里,把PE和PB的历史百分位取平均,算出一个“估值温度”。这样既能看到利润端的变化,又能保留资产端的稳定,把两者结合起来,才能更接近真实的估值区间。

不仅如此,对于大部分指数,61采用50%+50%的双指标权重。如果是强周期行业,PE的有效性更低,指数温度调整为PE30%+PB70%的模式,增加PB权重提升稳定性。除此之外,估值表内还有股息率、ROE等指标,辅助我们行稳至远。

四、结语

很多朋友在投资行业指数时,往往习惯先看PE。通过消费电子这三年的完整演绎,我们能清楚看到:价格跌不代表便宜,PE高不一定真贵,利润的波动往往才是背后的推手。

从“越跌越贵”到“越涨越便宜”,PE一次次给我们制造错觉。只有结合多项指标,才能在利润失真的时候,看见更接近真实的价格信号。

这也是61为什么不断修正估值方式,逐步完善估值温度体系。它不是绝对答案,却能在喧嚣的市场里,给我们一个相对有效的方向,实现“模糊的正确”。

投资的关键,从来不是追热点,而是学会用合适的工具看清局势。下一次当你看到某个行业PE高企或陡降时,不妨多问一句:这是利润的幻象,还是价值的真实?

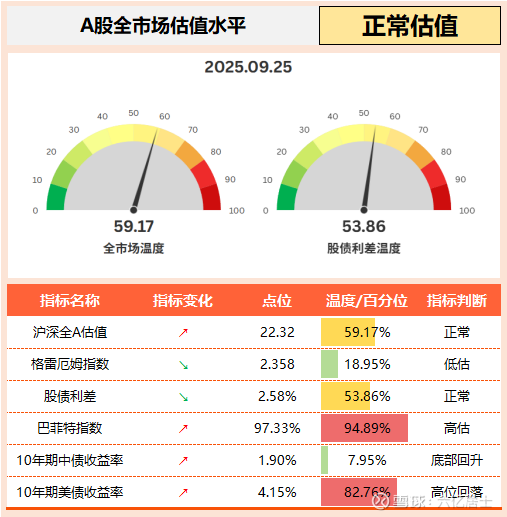

五、61全市场估值仪表盘

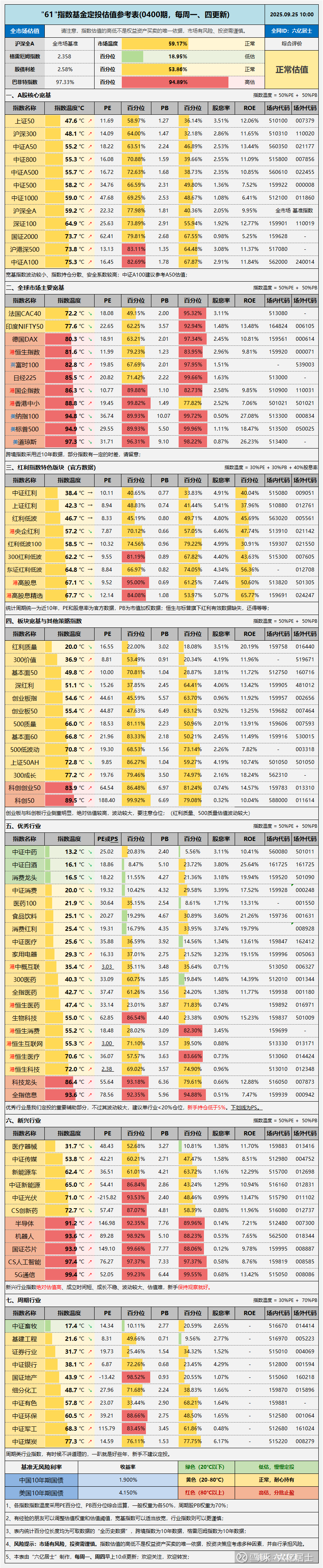

六、“61”指数基金估值表(0400期)

=================

在近4年的分享过程中,本文的问题算是一个比较关键的问题,欢迎大家留言谈谈自己的体会和看法。

=================

数据整理不易,还望多多点赞支持!

扩展阅读:《指数基金文章目录列表》(新手必看)

$上证50ETF(SH510050)$ $科创50ETF(SH588000)$ $消费电子ETF(SZ159732)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。