国证价值100、成长100指数初探(01.08)

应朋友们要求,今天聊一聊颇受大家关注的:国证价值100和国证成长100。

从基础定义看,所谓价值即用更低的价格买到能稳定赚钱、能持续造血的公司,收益主要来自估值回归与现金回收。

而成长,则是为未来更快的盈利增长付溢价买单,收益主要来自增长兑现与市场预期上修,但对预期变化更敏感、波动更大。

相关风格指数基于该理念,解构合理的风格因子,形成风格鲜明的不同路径,方便投资者在不同市场环境里,做更清晰的风格配置。

那么,这对指数有什么编制特性?与以往的风格指数又有何区别?我们又应该如何恰当的理解和使用它们?

一、价值100与成长100的编制特性

说起价值和成长,我相信很多朋友会想到300价值和300成长这对兄弟,这往往也是投资者早期接触的第一对风格指数。

众所周知,沪深300是A股的核心宽基,聚集了A股市场300家规模最大的企业,一定程度上代表了A股大盘的整体走势。

而300价值和300成长,便是基于沪深300样本空间,基于“价值”和“成长”因子,各自筛选出100只倾向价值或成长的样本,提供投资者风格迥异的选择。

但需要注意,300价值和300成长受母样本空间限制,其样本均为A股大盘股。那么有没有针对全市场样本,进行价值和风格的遴选,从而实现全市场风格的侧重?

这便是国证价值100(980081)与成长100(980080)的使命。

1、样本空间:从沪深300的大盘股范围,扩展到沪深北全市场(含部分存托凭证),用更大的池子刻画价值与成长。

2、流动性筛选:先按成交活跃度、市值与盈利质量等做硬过滤,保证“能交易、相对可投资”,再谈风格。

3、策略约束:价值100强调“便宜+能造血”,用市盈率、股息率、现金流率并叠加质量约束;成长100强调“增速+预期改善”,用盈利增速与一致预期,并做边际过滤。

4、权重与调样:均为季度调样,每次调样不超过总样本的50%,权重以自由流通市值为基础并向得分更高者倾斜,同时设单只权重上限8%、单个国证二级行业上限20%。

从上述编制规则可见,国证价值100更突出估值与现金流,并叠加质量约束来压“价值陷阱”。国证成长100更突出增速与预期改善,并用边际“过滤伪成长”。

定位上,它们更像一对全市场风格观察、配置工具。价值向的风险在于景气上行时可能阶段跑输,成长端的风险则在估值溢价与预期变化带来的大波动。

二、价值100与成长100的历史全貌

在观察了价值100与成长100的基本编制特性后,我们再看看基于这个策略,两个指数分别有怎么样的基本面?

1、价值100

1)基本介绍

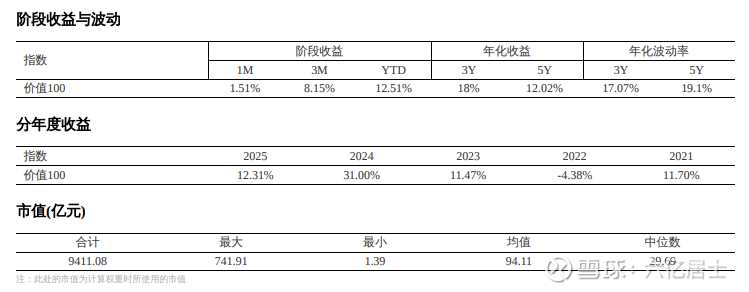

该指数发布日期为2012-12-28,已经有近13年的有效历史。从走势来说,指数形成较稳定的长期收益率。

2)收益、波动与市值分布

5年年化12.02%且年化波动率为19.01%,整体风险收益比较高。指数样本市值中位数为29.69亿,均值为94.11亿,为中小盘风格。

3)行业分布与十大权重

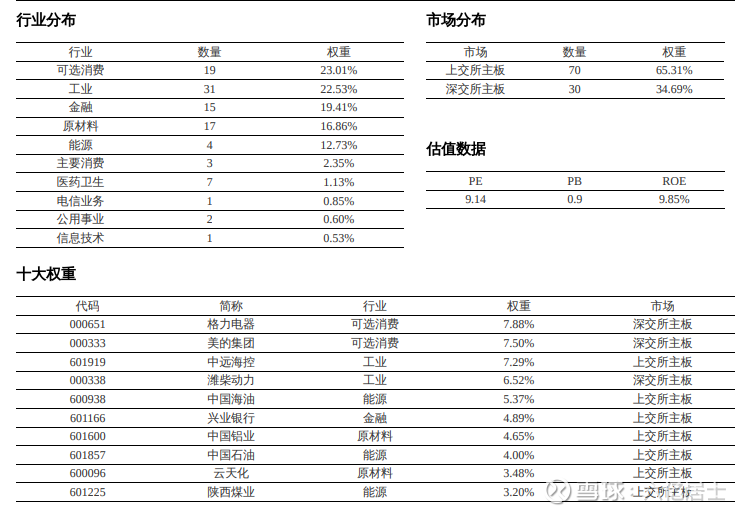

价值100中,可选消费、工业、金融、原材料和能源为主要行业,5大行业占比超90%,尤应注意的是可选消费占比高达23.01%,为第一行业占比,颇为少见。

2、成长100

1)基本介绍

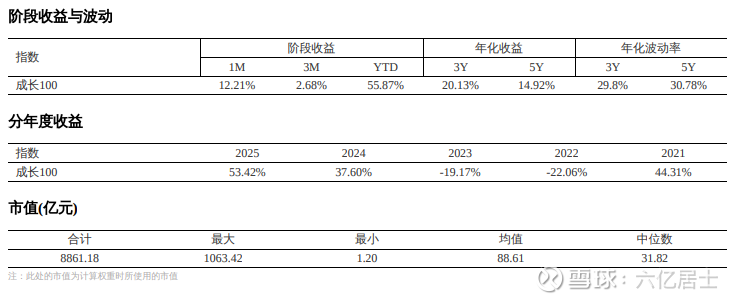

从历史走势看,成立至今的收益率,成长100超价值100一倍有余,但其波动也远远高于价值100。

2)收益、波动与市值分布

从年化收益看,成长100近5年年化为14.92%,2025年实现了53.42%的收益率。但年化波动率上升至30.78%,远高于价值100。

从指数样本市值规模看,整体接近价值100,同样为中小盘风格。

3)行业分布与十大权重

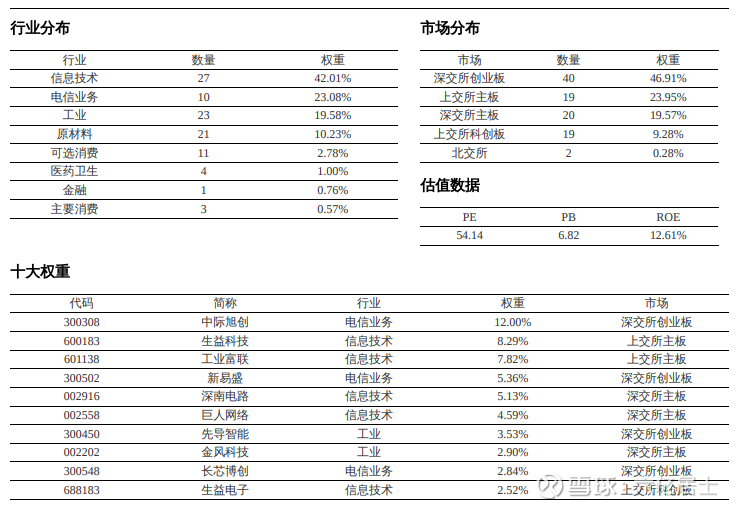

成长100中,信息技术、电信业务、工业、原材料为核心行业,其中信息技术行业占比高达42.01%,可见信息技术下辖各二级行业的占比均不低。

上述信息可见,成长100长期收益更亮眼,但波动显著更高,属于典型的高弹性、强预期的路径,当然现在科技走牛,也是这个亮眼业绩的关键促因。价值100收益相对更均衡,波动更可控一些,但它同样不是低风险资产,阶段性跑输也同样可能发生。

与此同时,两只指数的市值结构都偏中小盘,这意味着它们的收益并不仅是价值对成长的差异,还叠加了中小盘自身的波动属性。

行业上,价值100更集中在可选消费、工业、金融等偏现金流与定价的板块,成长100则明显向信息技术等偏预期与景气的板块倾斜。

三、价值100与成长100的风险与配置

在利用这两个指数进行投资决策前,需特别注意一个重要变化:二者均于2024年10月29日进行了编制方案的修订。

这意味着,此前长期的历史数据和回溯走势,其参考的编制逻辑与当前已有所不同,因此直接依据历史表现进行判断的准确性会有所降低。

在目前市场整体估值不低的背景下,投资者不妨多观察一段时间,以积累在新编制规则下的有效数据。

同样因为这个原因,指数的历史估值数据也会存在失真,我们只能使用指数当前的估值数据作为基础参考。(数据源:WIND,截止日期:2026.01.07)

1、价值100:PE = 9.43、PB = 1.06、股息率 = 4.8%、ROE = 8.63%;

2、成长100:PE = 56.19、PB = 7.07、股息率 = 0.51%、ROE = 5.29%;

这两组数据恰好清晰地诠释了两种风格的核心风险:

价值的风险在于“价值陷阱”:它追求用便宜的价格买入能持续创造现金流的公司。其主要风险并非短期价格波动,而在于误判——你以为买得便宜,但公司基本面可能已趋势性恶化,导致“越跌越贵”,估值无法回归。

成长的风险在于“预期透支”:它支付溢价购买未来的高增长。其主要风险也不仅是波动大,更在于当市场给予的估值溢价过高,而公司后续的增长未能兑现预期时,将面临“戴维斯双杀”(估值和盈利预期双双下调),调整往往更为剧烈。

回顾2025年的表现,价值100实现12.31%的收益率,而成长100则实现了53.42%的收益率,这生动地展现了两种风格在不同市场阶段的表现差异:成长风格在风险偏好提升时弹性显著,而价值风格则体现其稳健性。

综上所述,作为覆盖全市场、侧重中小盘股的价值与成长风格指数,国证价值100与成长100有效弥补了沪深300风格指数仅局限于大盘股的缺口,为投资者提供了更丰富、更细分的风格配置工具。未来,61也会对它们保持长期跟踪。

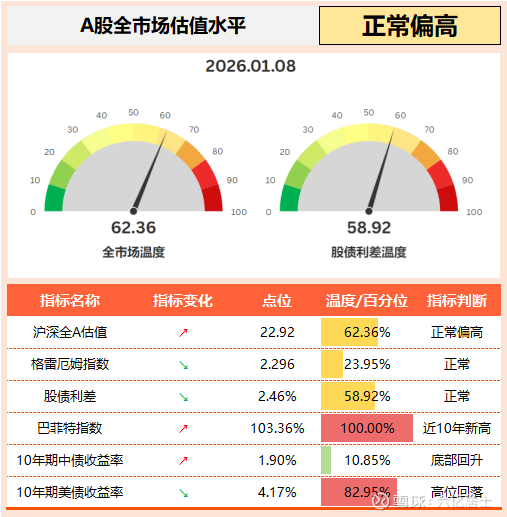

四、61全市场估值仪表盘

沪深全A估值升至62.36℃,股债利差升至58.92℃,全市场综合评估升至:正常偏高。

其中巴菲特指数升至103.36%,为近10年新高。10年期中债收益率升至1.90%,与此相对应的格雷厄姆指数降至2.3以下。

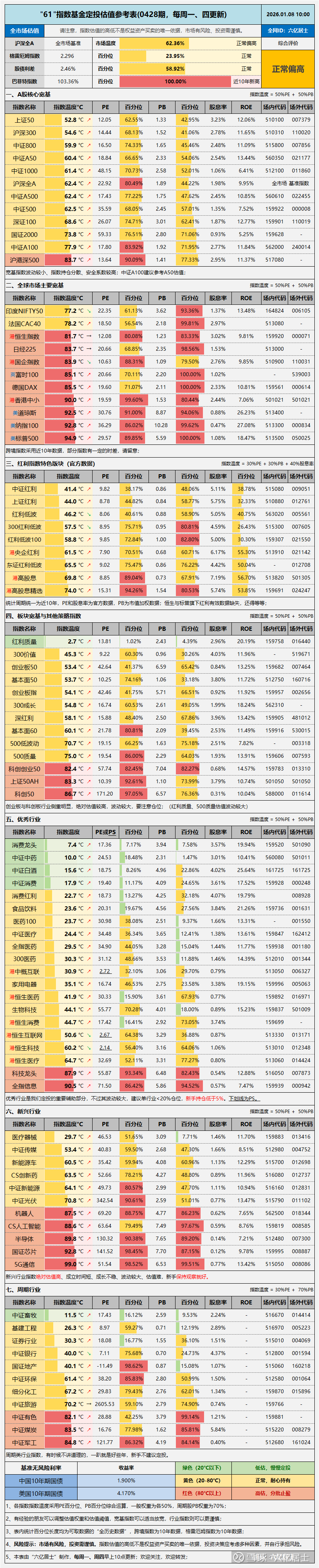

五、61指数基金估值表(0428期)

=================

这两个指数确实很有特色,但策略指数中途修正编制规则,确实会影响数据的有效性,建议关注的朋友们稍安毋躁,多观察一段时间。

=================

数据整理不易,还望多多点赞支持!

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $价值ETF易方达(SZ159263)$ $成长ETF易方达(SZ159259)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。