AI时代:每一代人都有自己的“互联网”(01.26)

五年前的当下,正是上一波互联网热潮的高点,彼时中国互联网走到了阶段行情的巅峰。

五年过去,互联网行业经历了一个巨大的过山车,前几年凛冽的寒风吹的车上的人瑟瑟发抖。

而现如今,随着行业不断更迭、估值钟摆回归、技术突破袭来,互联网迎来了新一轮发展浪潮。

一、每一代人都有自己的互联网

每一代人都有属于自己的互联网记忆。

90年代,是学校微机室里泛着蓝光的屏幕。是拨号上网的嘀嘀声,是一群人围着一台电脑等页面加载。有人兴奋,有人着急,最后总免不了嘀咕几句,怎么又卡了。

2000年后,门户网站、个人网站和BBS论坛如雨后春笋般崛起。Web1.0时代来临,我们在网页上看新闻,在帖子下论观点,在聊天室里邂逅“痞子蔡”和“轻舞飞扬”,一起演绎着虚拟世界里的悲欢离合。

再往后,搜索、博客、微博、电商、游戏为承载的新内容,你方唱罢我登场。我们已不满足于仅靠网站制造内容,而是越来越多的用户产出内容,互联网走向了Web2.0,并从一门技术逐渐演进为我们生活的日常。

随着移动互联网到来,变化变得更加密集,叫外卖、打车、扫码支付……一个个按钮背后,是庞大如星系的系统在无声运转。很多人到这时才意识到,互联网早就不只是一个行业词,它已经是生活的底座。

而现在,在AI浪潮的推动下,互联网正迎来又一轮重构。当AI开始理解我们的语言,为我们生成文字、创作图画、编写乐曲甚至敲下代码时,我们又一次站在了熟悉的窗口前。而这一次,我们深刻的感知到变化之激烈,未来之多彩。

众所周知,BAT曾定义了一个时代,它们分别掌握了信息、交易与连接。而后,“新BAT”接过接力棒,字节跳动(ByteDance)以现象级的黑马之姿,凭借推荐引擎改变了我们的注意力分配。

这条奔涌向前的河流,从不停歇。我们既无法预判现有巨头中谁会掉队,也难以知晓,在某个不起眼的办公楼或车库里,是否正孕育着下一轮颠覆——就像当年杭州湖畔花园里那个不起眼的小团队。浪潮之下,个体的命运充满变数。

正因为如此,指数化投资的逻辑才显得格外重要:它不押注于单一个体,而是依托一套透明的规则,系统性地网罗并追踪整个产业的力量。成分股基于特定编制规则,如生命体般新陈代谢,优胜劣汰,尽可能的纳入、激活了最鲜活的力量。

这也是我们用指数化投资的魅力所在,今天我们一起回到互联网,重新回顾主要互联网指数的得失与差异,让自己在投资这一侧,能切实地跟上AI浪潮。

二、三大互联网指数体系的对比

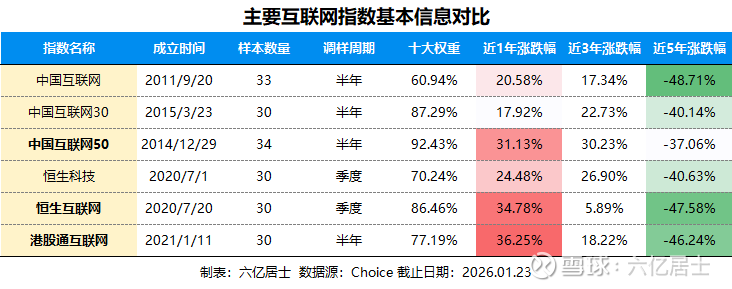

说起互联网指数,这是61常关注的领域,不少朋友也都有配置。常见代表中国互联网行业的一共有6大指数,我们可归类为:中国互联网、恒生互联网和港股通互联网三个大系列。

在这三大系列中,常被我们关注的指数分别是:中国互联网50(中概互联50)、恒生互联网和港股通互联网。

由上图可见,从近5年涨跌幅看,各大指数仍然呈现近-50%左右的最大回撤,互联网行业仍处于修复周期。

从近1年数据看,互联网指数已经出现了明显的钟摆回归,其中港股通互联网涨36.25%居第一,其次为恒生互联网涨34.78%和中国互联网50涨31.13%。(数据源:Choice 截止日期:2026.01.23)

那么,这些指数有何具体的差异?

1、中国互联网50:该指数的核心目标是在一个篮子内,装下全球海外上市的中国互联网巨头。该指数编制方案中通过权重因子控制单一成份股最高上限可达30%(腾讯、阿里)。因此,它的走势与头部公司的表现深度捆绑,是指数化投资中龙头策略的典型代表。

从特性看,由于其成分股分散在美股和港股,除了需承担行业波动风险外,还需面对海外市场波动、汇率变化以及潜在的跨境监管政策等风险。

2、恒生互联网:中概股上市离不开港股市场,作为海外市场的桥头堡,港股市场也是国内互联网企业的上市主要目的地,诸如腾讯、阿里、美团等龙头企业,均在港股上市或二次上市。

该指数的结构相对均衡,限制前两大成分股各15%,其他单只10%。但恒生互联网依托于港股市场,对比中国互联网指数,可能会错过其他市场上市的公司。对内地投资者来说,若通过QDII类产品参与,还要考虑额度与申赎效率等问题。

3、港股通互联网:同样基于港股市场,基于可投资性、交易便捷性,港股通互联网基于港股通样本范围,挑选符合要求的互联网企业,底层通道更契合现实需求。

从实际样本看,港股通互联网同样覆盖主要互联网标的,并随着港股通进一步扩容,样本空间也在不断丰富。港股通的优势在于交易的便捷性,不会因为QDII的限额影响投资,资金使用效率更高。

在权重分布上,指数限制单一成分股权重不超过15%,前五大合计不超过60%,并设置了针对大市值新纳入港股通公司的快速纳入规则,但整体的新陈代谢节奏仍会受港股通范围变化影响。

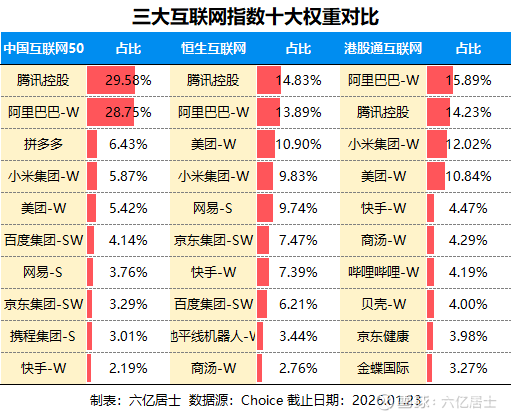

由上述规则影响,三大互联网指数的实际权重会有怎么样的展现?

由上图可见,中国互联网50更像一张龙头拼图,腾讯与阿里的权重最突出,指数涨跌很大程度取决于两强的表现,这就是典型的龙头打法。

恒生互联网更像港股互联网与资讯科技板块的基准尺,头部依然重要,但权重分布更分散,能更完整地反映板块整体的起伏。

港股通互联网则把可投资性放在更靠前的位置,依托港股通样本池做筛选,通道更顺,交易限制相对少。代价也有,样本范围受港股通规则约束,部分公司需要等进入港股通后才可能被纳入。

三、互联网指数的通道、工具与估值

在工具的选择上,在A股互联网指数产品的跟踪已经较为丰富。

据Wind数据,截至2025年12月31日,中国互联网50跟踪总规模为500.21亿,恒生互联网跟踪总规模为427.64亿,而港股通互联网因为工具便捷性,其跟踪规模已达1115.33亿,为各互联网指数之首。

得益于交易工具的顺畅性和互联网行业的新契机,港股通互联网ETF(159792.sz)最新规模已达900余亿,领先其他同类指数产品。如果是场外用户,其联接产品(A:014673,C:014674)的规模也已较大,同样居于相关产品前列。

过去几年,互联网行业碰到了一系列内外部冲击,我们也见识了一个又一个的黑天鹅,这教会我们理解了行业指数的风险和高波动性。

因此,对于科技互联网行业,除了指数的认知、合适的工具、适当的仓位外,基于往年的大波动,需要我们对其有较为严格的风险管理。

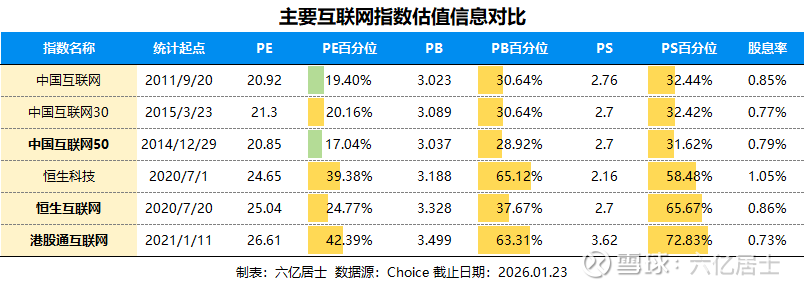

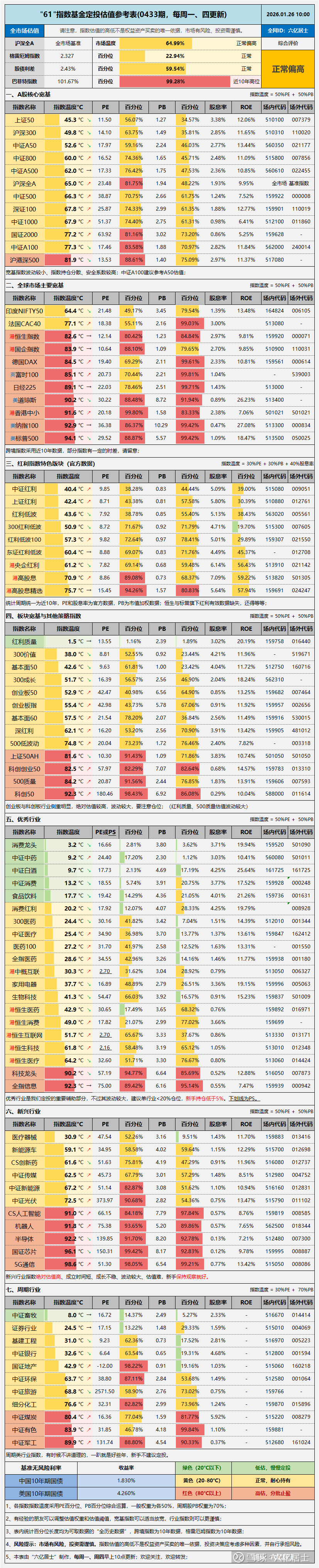

截至2026年1月23日,主要指数估值如下:

前文也提过,统计指数估值百分位时,成立时间与统计起止点很关键。时间跨度短的指数,百分位的可比性会弱一些,容易被阶段行情放大情绪。

因此在看恒生科技、恒生互联网、港股通互联网时,除了关注它们自身的估值,61也建议同时参考中国互联网指数的估值。中国互联网成立于2011年9月20日,历史更长,哪怕成份股与权重有差异,也能提供一个更完整的参照坐标。

从整体数据看,放在A股与港股里,它仍属于正常偏低估值的板块。这也是为什么在市场整体走高之后,互联网会重新被很多人拿出来讨论。

更有意思的是,AI概念在市场里很热,互联网作为应用落地的重要承载体,反而显得偏冷一些。热闹与冷清之间,或许藏着下一轮钟摆的空间。

61当然希望行业能百尺竿头、更上层楼。只是投资上更现实的做法,还是把估值当作安全边际,把仓位当作底线,把纪律当作护城河。

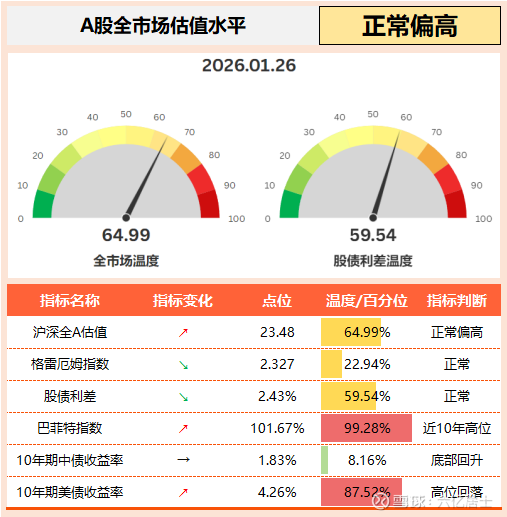

四、61全市场估值仪表盘

五、61指数基金估值表(0433期)

=================

对于行业指数,我们在展望未来无限可能时,请保留一丝清醒、三分约束。

=================

数据整理不易,还望多多点赞支持!

扩展阅读:《指数基金文章目录列表》(新手必看)

$中概互联网ETF易方达(SH513050)$ $恒生互联网ETF(SH513330)$ $港股通互联网ETF(SZ159792)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。